東京スター銀行 おまとめローン(スターワン乗り換えローン)のバレにくさ・金利を徹底調査!他社解約は必要?

「本気で完済したい人専用ローン」と謳う東京スター銀行のおまとめローン(スターワン乗り換えローン)。審査に通るか不安があり、自分の借入状況に近いおまとめ体験談を探している人もいるのではないでしょうか。

- 上限金利の低さ

- バレにくさ

- 融資までの早さ

さらに、各金融機関が取り扱う人気のおまとめローンとも比較。繰り上げ返済・一括返済は可能か、他社解約は必須かなど詳しく調査しました。審査落ちした場合の対応も解説するので、おまとめローン選びに迷っている人はぜひ参考にしてみてください。

東京スター銀行 おまとめローン(スターワン乗り換えローン)の検証レビュー

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

【結論】借入総額が大きい人・複数種類の借入をまとめたい人におすすめ。上限金利は金額問わず年14.6%と比較的低い

東京スター銀行 おまとめローン(スターワン乗り換えローン)は、複数社から借りた多額の借金をまとめたい人にはおすすめです。比較した14商品のなかで、500万円超の融資が受けられるのは4社のみ。さらに上限を1,000万円としている商品は当商品だけでした。複数の借入を確実に返済したい人向けの商品といえます。

貸金業者からの借入しか対応できない商品もあるなか、おまとめ対象のローンも幅広く、銀行系カードローン・消費者金融ローン・クレジットカードのキャッシング/ショッピングリボまでカバー。上限金利は年14.6%と、比較した商品の平均16.5%(※執筆時点)のなかでも低めなので、トータルの返済負担の軽減が期待できるでしょう。

申込みから契約までWEB完結でき郵送物も発生しないため、バレずに借りたい人にもおすすめ。返済口座となる普通預金口座の開設に伴い、キャッシュカードの郵送がある点は留意しましょう。在籍確認の電話はあるものの、担当者の個人名で電話がくるため借入がバレる可能性は低いといえます。

一方で、融資実行までには2週間以上かかる場合も。審査は最短2日後にわかりますが、余裕を持って申し込むようにしましょう。14社のおまとめローンを比較したところ、即日融資に対応している商品は消費者金融のみ。そのなかで金利やバレにくさも重視する人はアイフルをチェックしてみてください。

専業主婦・自営業・パート・アルバイトは申込みできず、給与所得者に限られるなど条件はやや厳しめです。比較したなかには年金生活者や学生まで対象にしている商品もあったので、まずは自分が条件にあっているのかを確認しましょう。とはいえ、多額の借入がある人や、少しでも返済負担を軽くしたいという人にはおすすめのおまとめローンです。

<おすすめな人>

- 借入額が多く、複数の借入内容をまとめたい人

- 返済負担を抑えたい人

- 申込から契約までWEB完結させたい人

<おすすめできない人>

- 速く融資を受けたい人

- 自営業やアルバイトの人

- 在籍確認の電話なしで借りたい人

東京スター銀行 おまとめローン(スターワン乗り換えローン)とは?

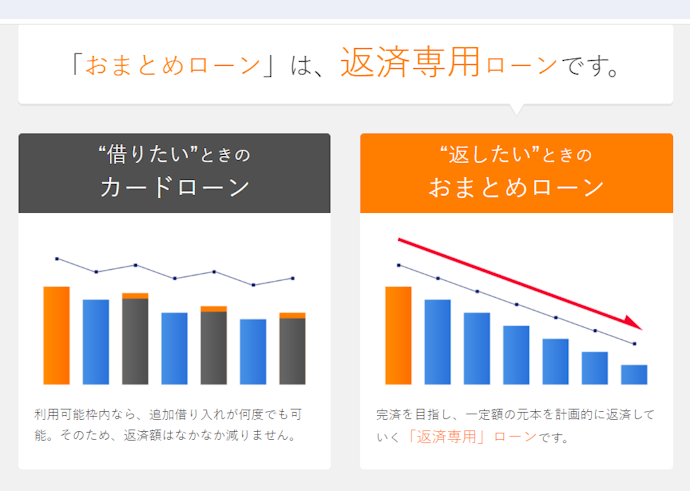

そもそもおまとめローンとは、複数の金融機関からの借入を一本化できるローンのこと。バラバラだった返済日や返済方法をまとめられるほか、金利や月々の返済額を抑える効果も期待できます。

また、おまとめローンは貸金業法によって定められた総量規制の対象外(参照:金融庁)。過剰な借入を防ぐために年収の3分の1以上の借入は原則禁止ですが、おまとめローンは利用者にとって有利になるため、高額な借換えにも対応できる場合があります。

確実に完済を目指すため、追加借入はできません。返済専用ローンであり、借換え以外の目的では使えないことに注意しましょう。また、利用している複数のローンの平均借入金利が、まとめた後の適用金利以下になる場合、必ずしも利息の総支払額が減るわけではないことを念頭に置きましょう。

今回紹介するスターワン乗り換えローンは、東京都港区に本店を置く第二地方銀行、東京スター銀行の商品。2001年に創業した新しい銀行ですが、他行との差別化をはかったユニークな商品やサービスを提供しています。保証会社は東京スター・ビジネス・ファイナンス、またはアイフルです。

検証してわかったメリット・デメリットをもとに向いている人を詳しく解説!

検証のポイント

- 上限金利の低さ1

返済負担が軽いものとしてユーザーがとても満足できる基準を「ほかのサービスと比較して上限金利の低いおまとめローン」とし、以下の方法で各商品の検証を行いました。2026年7月1日時点の情報をもとに検証を行っています。

- バレにくさ2

おまとめローンを利用することがバレにくいものとしてユーザーがとても満足できる基準を「バレる要因が少ないおまとめローン」とし、以下の方法で各商品の検証を行いました。

- 融資までの早さ3

融資が早いものとしてユーザーがとても満足できる基準を「融資までが早いおまとめローン」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

東京スター銀行 おまとめローン(スターワン乗り換えローン)のよい点は3つ!借入金額が大きくても申込可能で、返済負担を抑えやすい

東京スター銀行 おまとめローン(スターワン乗り換えローン)には、主に3つのメリットがありました。

融資額は最大1,000万円までと高額なおまとめにも対応し、上限金利も低め。WEB完結である点も魅力です。

借入額が多い人・複数の借入内容をまとめたい人向き。融資額は最大1,000万円まで、幅広い種類の借入に対応

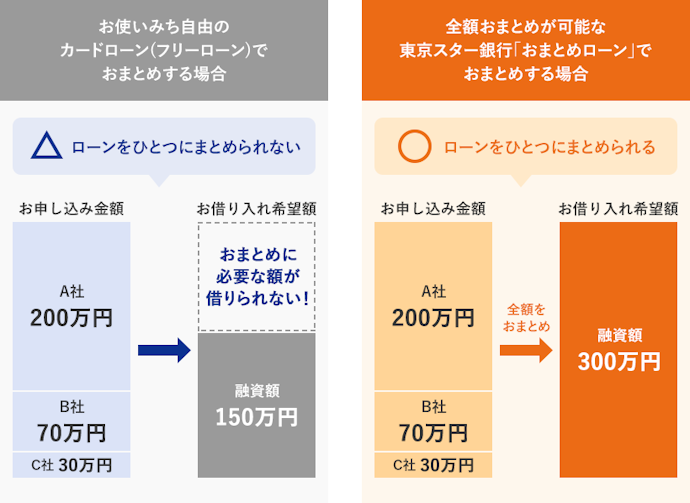

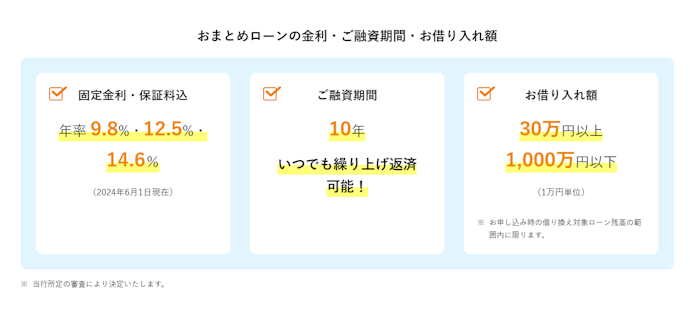

東京スター銀行 おまとめローン(スターワン乗り換えローン)のメリットは、融資限度額が最大1,000万円と高額な借入にも対応できること。まとめたい金額が大きく、500万円を超える人にも対応しています。

比較した14商品のなかで、融資限度額の上限が500万円を超えているところは4社です。そのなかでも1,000万円までの借入に対応しているのは本商品のみでした。高額な借入がある人にとっては一番の選択肢になるでしょう。

また、おまとめ対象のローン種類が幅広いのも大きな魅力。比較すると、貸金業・銀行・クレジットカードの全種類に対応しているところは、14商品中本商品を含めて5商品のみでした。

なかにはクレジットカードのショッピングリボ払いに対応していても、キャッシングは対象外という商品もあります。本商品は30万円から借りられるため、少額でもまとめたい種類が多いという人にもぴったりのおまとめローンといえるでしょう。

<おまとめ対象ローン>※

- 銀行系カードローン

- 消費者金融ローン

- クレジットカードのキャッシング

- クレジットカードのショッピングリボ払い など

申込み本人名義に限ります

無担保ローンの借入に限ります

事業性融資は除きます

上限金利は金額を問わず年14.6%と低め。返済負担を軽くできる可能性あり

東京スター銀行のおまとめローン(スターワン乗り換えローン)の上限金利は、まとめる金額を問わず年14.6%と低めに設定されています。比較した14商品の上限金利の平均年16.5%(※執筆時点)と比べても低く抑えられているため、返済負担の軽減が期待できるでしょう。

ちなみに、上限金利は年15.0%未満のものから選ぶことが基本です。なぜなら利息制限法では借入金額が100万円以上の場合、上限金利が年15%以下と定められているため。もちろんまとめたい借入の金利にもよりますが、消費者金融の借入などをまとめる場合には金利が下がる可能性が高いと言えます。

比較したところ上限金利は商品によって大きな差があり、低いもので年13.0%、高いと年18.0%というものも。ただし、金利が低くても借入可能な地域が限られる商品もあります。本商品は全国どこからでもWEB契約ができるため、住居地に関わらず借りやすいのも魅力です。

もしまとまった資金ができたら、通常の返済とは別に借入金の一部または全部を返済する繰り上げ返済も可能。インターネットバンキング経由なら、繰り上げ返済が手数料無料でおこなえるのも利点です。手続きも簡単で、返済しやすい点はメリットといえます。

来店・郵送物からバレる心配なし。在籍確認の電話はあり

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、申込から契約までWEB完結が可能であり、郵送物の発生もありません。在籍確認の電話は審査手続きの一環としておこなわれますが、本人の確認なしに他社に個人情報を口外することはないため、バレる心配は少ないでしょう。

なお、融資を受けるには返済口座として東京スター銀行の普通預金口座(スターワン口座)の開設が必須であるため、口座開設に伴うカードの郵送がある点には注意してください。ローン利用中の明細はWEBで確認できます。

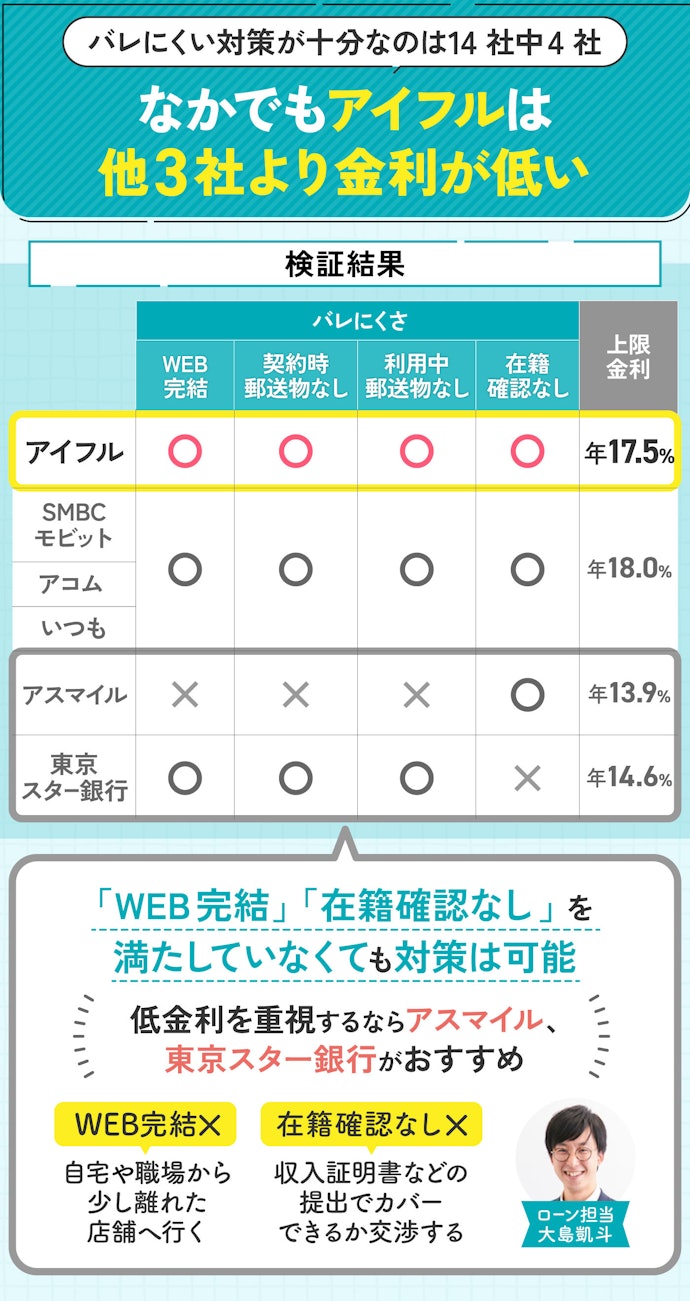

比較した14商品のなかで、WEB完結・郵送物なし・電話連絡なしの3点を満たすものは4社のみでした。ただし、いずれも消費者金融でバレにくさは低いものの、上限金利が高めに設定されている傾向があります。

在籍確認の電話さえ許容できるなら、バレにくさと低金利のどちらも重視したい人にとって本商品は有力な選択肢になるでしょう。

在籍確認の電話は、申告した勤務先に申込者が本当に勤めているか確認するために行われるので、電話では名前のみ聞かれて終了するのが一般的です。また、会社名ではなく、担当者の個人名を名乗るため、在籍確認の電話で借入していることがバレる可能性は低いでしょう。

東京スター銀行 おまとめローン(スターワン乗り換えローン)の気になった点は2つ!速く借りたい人・正社員以外の人は要注意

東京スター銀行 おまとめローン(スターワン乗り換えローン)のデメリットは主に2つ。融資を受けられるまでに時間がかかるほか、申込対象は正社員・契約社員・派遣社員に限られ、年収による条件がある点にも注意が必要です。

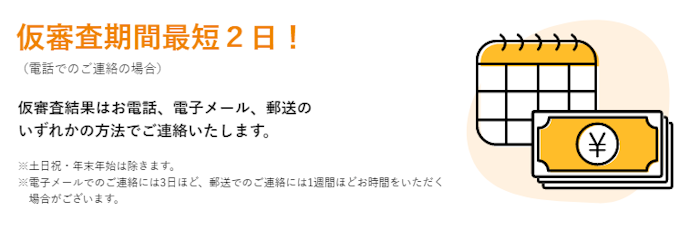

早く借りたい人には不向き。融資までに2週間以上かかる

融資までの最短日数は公式サイト内に明記されていませんが、即日融資には対応しておらず、借入までには2週間以上かかることもあるようです。仮審査期間は最短2日と謳われていますが、これは結果を電話で受ける場合。電子メールなら3日、郵送での連絡は1週間ほどかかり、口座開設が伴うなど場合によっては3週間程度かかることも。融資実行まで速いとはいえません。

比較したなかには即日融資に対応しているものもありましたが、14商品中6商品のみでいずれも消費者金融でした。そもそも銀行は即日融資には対応していないほか、審査内容次第で日数が伸びる可能性も。余裕をもって申込むようにしましょう。

必須書類を事前にしっかりそろえておくのも大切です。本人確認書類と収入証明書は必須書類ですので、準備しておくとよいでしょう。

専業主婦・自営業・パート・アルバイトは申込不可。年収制限もあり

申込み対象が限られるのも気をつけたいポイント。申込時の年齢は満20歳以上65歳未満で、前年度の税込み年収が200万円以上の正社員・契約社員・派遣社員の給与所得者である必要があります。専業主婦や自営業、パート・アルバイトは申込みできません。

比較したなかには申込み対象をフリーター・アルバイト・パート・年金生活者・学生まで広げているところもあるなか、正社員・契約社員・派遣社員に限っている点でやや厳しいといえるかもしれません。とはいえ、審査が甘いおまとめローンはないということは念頭においておきましょう。

消費者金融は銀行に比べると融資に前向きな傾向にはありますが、収入があれば誰でも通るということはありません。年収や借入状況などを審査することは義務づけられているため、まずは信用情報をよくしておくなど対策することも重要です。

銀行は警察庁のデータベース照会が審査の過程で行われたり、過去に金融庁から審査を厳格化するように指導が入ったりしているため、審査が厳しいといわれています。また、銀行は低金利で融資するため、返済能力が低い利用者に融資し、貸し倒れなどの損失が出ることは避けなければなりません。

融資する利用者を見極めて損失リスクを低くするために、銀行側が返済能力を厳しくチェックすることは必然といえるでしょう。

東京スター銀行 おまとめローン(スターワン乗り換えローン)の商品詳細

| 金利 | 年9.8〜14.6% |

|---|---|

| 最短融資日 | 14日程度(*1) |

| 借入限度額 | 30〜1,000万円 |

| おまとめ可能な借入 | 銀行ローン(証貸)、銀行ローン(カードローン)、クレジットカード(ショッピングリボ)、クレジットカード(キャッシング)、貸金業者からの借入 |

| WEB完結可能 |

| 最短審査回答日 | 2日後 |

|---|---|

| 無利息期間あり | |

| 金融機関のタイプ | 銀行 |

| 借入できる年齢 | 20歳以上64歳以下 |

| 申込方法 | Web |

| Web明細可能 | |

| 在籍確認の電話原則なし | |

| 口座開設なしで契約可能 | |

| 申込対象 | 正社員、派遣社員・契約社員 |

| 他社解約が必要 | |

| 借入できる地域 | 全国 |

| 必要書類 | 本人確認書類、収入証明書 |

| 返済方法 | 口座振替 |

本注釈においては事業者からの情報提供を含みます

一緒に検討したいマイベストのおすすめ商品

東京スター銀行 おまとめローン(スターワン乗り換えローン)が向いていない人におすすめのおまとめローンは?

ここでは、東京スター銀行 おまとめローン(スターワン乗り換えローン)が向いていない人におすすめのおまとめローンをご紹介します。

速く・バレずに借りたいなら、アイフルのおまとめMaxの検討を。フリーター・アルバイトも申込可

アイフルの「おまとめMax」は、24時間365日WEB申込みに対応しています。即日融資にも対応しているため、速く借りたい人におすすめのおまとめローンです。

バレないための対策として、WEB完結・契約時から利用中の郵送物なし・在籍確認の電話なしの3点をすべてクリアしているのもメリット。カードレス・口座振替登録をすることで郵送物は発生せず、不備さえなければ在籍確認も99.7%実施しなかったと公表しています。

バレない対策が十分な商品は比較した14商品中4商品でしたが、アイフルは4商品のなかでも上限金利が年17.5%と低かったのも注目ポイント。東京スター銀行の年14.6%と比べると高く、比較した商品の平均年16.5%(※執筆時点)を上回りますが、絶対に知られたくないなら選択肢になるでしょう。

銀行のカードローンやクレジットカードのショッピングリボ、貸金業者からの借入に対応しており、借入上限も800万円と多額の借入にも対応しています。フリーター・アルバイト・パートや学生まで申込めるので、速くバレずに借りたい人におすすめのおまとめローンです。

東京スター銀行 おまとめローン(スターワン乗り換えローン)の契約方法は?

①仮審査申込み

- インターネットの仮審査申込みページで、申込み情報・お客様情報・勤務先情報・借入情報を入力

- 仮審査結果は電話・電子メール・郵送のいずれかで通知

②必要書類の提出

- 本審査に必要な書類を画像ファイルでアップロードする

③インターネットで契約手続き

- 本審査までに口座開設が必要

- インターネットバンキング(東京スターダイレクト)の登録(※)

インターネットで口座開設する場合は同時に登録される

④ローン振込先登録

- 融資実行日の2営業日前の19時までにインターネットバンキングにて登録

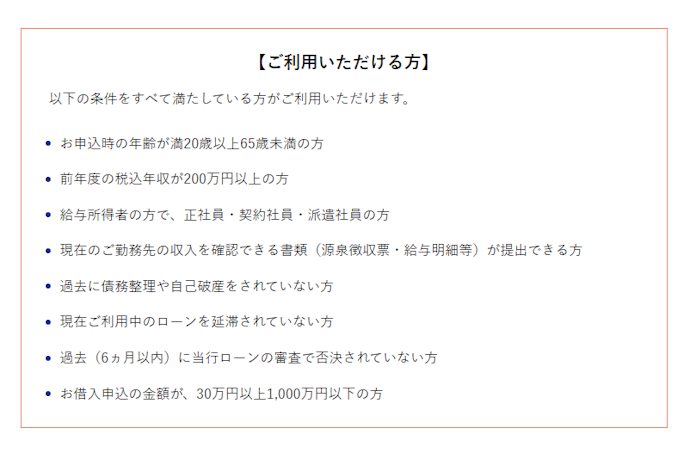

申し込みの条件は?他社解約は必要?

仮審査の申込み前に、申込み条件を確認しましょう。

<申込み条件>

- 申込み時の年齢が満20歳以上65歳未満

- 前年度の税込み年収が200万円以上

- 給与所得者で、正社員・契約社員・派遣社員であること

- 現在の勤務先の収入を確認できる書類(源泉徴収票・給与明細等)が提出できる

- 過去に債務整理や自己破産をしていない

- 現在利用中のローンを延滞していない

- 過去6か月以内に東京スター銀行のローン審査で否決されていない

- 申込み金額が30万円以上1,000万円以下

融資が実行されると、融資金は東京スター銀行から現在利用中のローンに対して、振込で送金されます。振込先は融資実行日の2営業日前(平日で2日前)の19時までにインターネットバンキングで登録しましょう。

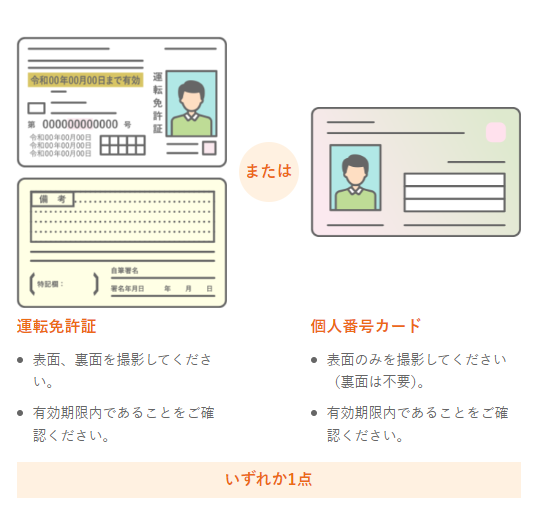

必要書類もチェック!

本審査に必要な書類は以下のとおりです。

<本人確認書類(顔写真つき)>※いずれか1点

- 運転免許証(有効期限内・表/裏)

- 個人番号カード(有効期限内・表面のみ)

<前年分の収入が確認できる書類の写し>

①源泉徴収票がある場合

- 源泉徴収票※1点

②源泉徴収票がない場合※以下いずれか1点

- 確定申告書(1・2枚目、受領印付)

- 住民税決定通知書

- 課税証明書

③昨年中途入社または入社1年未満の場合

- 直近3か月の給与明細

- 賞与明細(ある場合)

④外交員報酬等で確定申告をしている場合

- 必ず確定申告書(1・2枚目)も添付

提出書類によっては別途追加書類が必要になる場合があります。また、すべての書類を画像ファイルでアップロードするため、記載内容がしっかり見えるよう鮮明に画像化するようにしましょう。

東京スター銀行 おまとめローン(スターワン乗り換えローン)についてのQ&A

最後に、東京スター銀行 おまとめローン(スターワン乗り換えローン)のよくある質問と回答をまとめました。

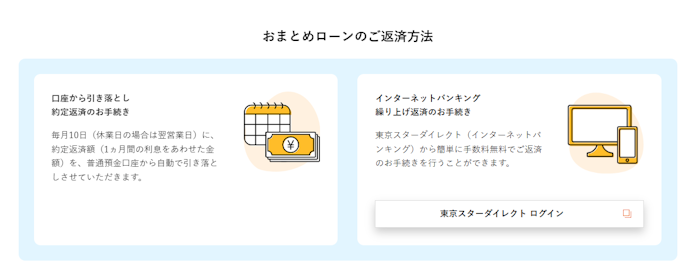

返済方法は?繰り上げ返済はできる?

返済方法は普通預金口座からの自動引き落とし。毎月10日(休業日の場合は翌営業日)に、約定返済額(1か月分の借入金と利息の合計額)が引き落とされます。クレジットカード返済は非対応なので注意しましょう。

設定できる普通預金口座は、東京スター銀行の「スターワン口座」のみ。スターワン口座は通帳がなく、原則、利用明細はWEBで確認できます。本審査までに口座開設する必要があり、キャッシュカードなど郵送物が発生することに留意しましょう。

まとまった資金ができた場合には繰り上げ返済も可能です。繰り上げ返済とは、通常の返済とは別に借入金の一部または全部を返済すること。返済期間の短縮や返済額の軽減が期待できます。インターネットバンキング(東京スターダイレクト)からなら、無料で簡単に返済できますよ。

シミュレーションはできる?

返済額の試算は、電話で行えます。現在利用中の複数のローンをまとめた場合の月々の返済額が知りたい場合は、問い合わせてみてくださいね。

なお、公式サイトでは年収と申込み金額を入力するだけの「1秒診断」も可能。審査により通らない可能性もありますが、参考程度に事前にチェックしてはいかがでしょうか。

一括返済の方法は?

一括返済もインターネットバンキングから行えます。まずは東京スターダイレクトにログインして、「お借入」から「ご返済」を選択しましょう。契約内容が表示されるので、「全額繰上げご返済」ボタンをクリックして「実行」すれば完了です。

ほぼ同様の手順で、一部繰上げ返済も手続きできます。残債の返済方法は期間短縮型と返済額軽減型の2種類があるため、返済額を決めたら画面上でシミュレーションを確認し、希望するほうを選択してくださいね。

追加融資は受けられる?

東京スター銀行 おまとめローン(スターワン乗り換えローン)では、追加融資が受けられません。借入を着実に減らしていくことが目的の、返済専用のローンである点に注意しましょう。

追加融資を期待するなら、たとえば使途が自由なカードローンやフリーローンを利用して、複数の借入をまとめるのは可能です。東京スター銀行では自営業・パート・アルバイトの人でも利用できる「スターカードローンα」が用意されています。

おまとめローンは追加借入ができないのに対し、カードローンやフリーローンはその商品の融資限度額まで借りられる可能性があることが特徴(※所定の審査により決定します)。ただし、追加借入を繰り返すと返済総額が増えて、今より返済負担が重くなるリスクには注意しましょう。

複数の金融機関から借りていても審査に通る?

結論からいうと、審査に通るかどうかは申込みする人の状況によって異なります。審査では保証会社が個人信用情報機関の登録内容を確認するほか、属性や返済能力も重要。少しでも審査に通りやすくしたいと考えるなら、事前に準備も必要です。

まずは、使っていないクレジットカードのキャッシング枠を解約しましょう。使っていなくてもキャッシング枠は借入件数にカウントされるため、これを減らすのがポイント。さらに、返済能力を証明できる書類をきちんとそろえて提出することも重要です。

また、ローンの申込みは手当たり次第ではなく、ある程度絞って行いましょう。もしローンの審査に落ちた場合は信用情報に記載されてしまうため、落ちる可能性を高めることにつながります。

おまとめローンと借り換えの違いは?

おまとめローンと借り換えは、現在の借入の金利や月々の返済額といった返済負担を減らすことを目的としています。おまとめローンが複数の会社からの借入をまとめるのに対し、利用中のローンを他会社のローンに乗り換えるのが借り換えです。

そのため、借り換えが向いているのは現在利用しているローンが1社のみの人。複数のローンがある人は、まずはおまとめローンで複数の借入を一本化し、負担を軽減することを検討しましょう。

申し込めないとき・審査に落ちてしまったときはどうする?

返済のめどがまったくたたない場合、まずは弁護士に相談しましょう。無料の相談窓口として法テラスや日本弁護士連合会などもあるので参考にしてみてください。弁護士に相談することで、法律に基づいて債務整理ができる場合があります。

債務整理を行うことで新規の借入やクレジットカードが作成できないなどのデメリットもありますが、まずは相談することがおすすめ。多重債務に悩んでいるなら、金融庁公式サイトに掲載されている相談窓口もチェックしてください。

ギャンブル依存症の自覚がある人は、5年間新たな借入ができなくなる「貸付自粛精度」を申込むのも手段のひとつ。日本貸金業協会か全国銀行個人信用情報センターから申込みできます。審査落ちしたからと闇金など違法な金融機関に頼らず、専門家や制度を利用しましょう。

審査に落ちてすぐに別のローンを申し込むのではなく、信用情報の改善をすることが大切です。ローンの申込履歴は6か月ほど残るため、借入額・借入件数を減らしたり、使っていないクレジットカードを解約したりすることで信用情報を改善するとよいでしょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。