傷害保険のおすすめ人気ランキング【2026年】

想定外のケガによる、入院・手術・通院などの費用を補償してくれる「傷害保険」。スポーツ中にケガをしやすい子どもや、小さなことが大きなケガにつながりやすいシニア層などで検討中の人も多いでしょう。しかし、損保ジャパン・東京海上日動・あいおいニッセイ同和損保など多くの保険会社が販売しているうえ、家族型・個人型のような契約形態の違いもあり、どの保険を選べばよいか迷ってしまいますよね。

そこで今回は、傷害保険のおすすめと、その選び方をご紹介していきます。加入の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

徹底した自社検証と専門家の声をもとにした、商品比較サービス。 月間3,000万以上のユーザーに向けて「コスメ」から「日用品」「家電」「金融サービス」まで、ベストな商品を選んでもらうために、毎日コンテンツを制作中。

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

傷害保険とは?

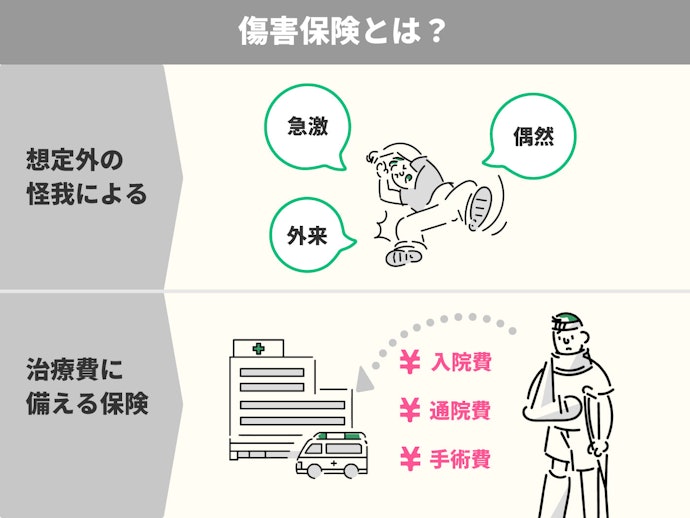

傷害保険は、想定外の怪我に備えるための掛け捨て保険です。「急激・偶然・外来」な怪我が原因で生じた、入院・手術・通院などに対して保険金が支払われます。

たとえば、転倒による怪我・交通事故などによる骨折は保険金が支払われますが、しもやけ・靴ずれ・喧嘩による怪我などは支払いの対象外になります。そのほかにも、ギックリ腰やヘルニア含め病気全般は対象外であることは知っておいたほうがよいでしょう。

傷害保険は、怪我しやすい職業の人やスポーツを日常的に行っている人などをはじめとする成年の加入が多い保険です(参照:損害保険料算出機構)。また、不注意や遊び盛りでなにかと怪我をしやすい子供や、体の衰えにより怪我をしやすいシニア層で加入している人も多数いますよ。

傷害保険は個人だけでなく、学校や地域のクラブ等が団体で加入することもある保険で、運動による怪我に備える場合が多い印象です。運動する機会が多い学生等を中心に、仕組みをよく理解したうえで活用するとよいでしょう。

傷害保険は医療保険と何が違う?

「医療保険」は病気と怪我の両方をサポートしますが、通院の扱いは商品やプランによって異なります。 基本補償に通院は含まれないケースが多いですが、特約を付けることで退院後の通院を補償の対象にできる保険もあります。一方で、「傷害保険」では病気は対象外ですが、怪我であれば入院したかどうかに関わらず通院した初日から保険金が支払われるのが一般的です。

また、加入条件・保険料にも違いがあります。医療保険は病気も補償対象のため、健康状態が悪いと加入できない可能性も。保険料も加入時の年齢や健康状態によって上下します。その点、傷害保険には健康状態による加入の制限はなく、保険料も大きく変わることはありません。

なお、すでに医療保険に加入している人であれば、傷害保険の必要性は高くないといえます。怪我に対する基本的な備えは医療保険で十分カバーできているため、対応していない通院費用がどうしても気になる人であれば検討してもよいでしょう。

傷害保険の選び方

傷害保険を選ぶ際に必ずチェックしておきたい「4つのポイント」をご紹介します。

子供?親?自分?まずは誰のために加入するのかを明確にしよう

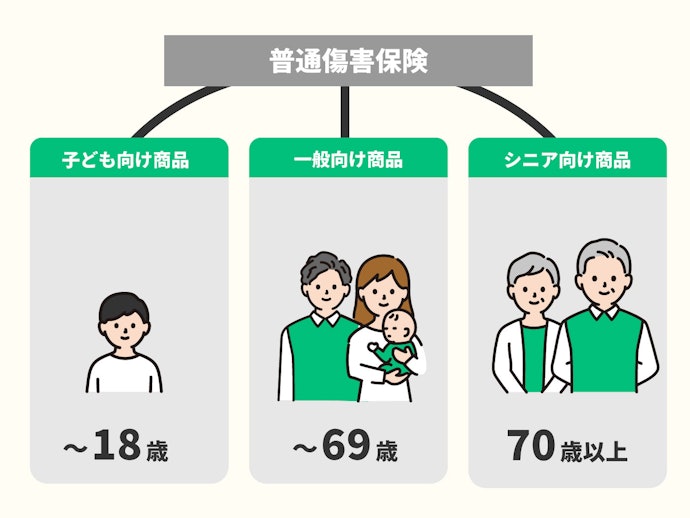

傷害保険は対象者によって商品が細分化されているため、「誰のために」加入するのかを明確にしましょう。子供のためなのか、高齢になった両親のためなのか、はたまた自分のためなのかによって、選ぶべき保険は異なりますよ。

子供のためなら「子供専用の傷害保険」が、70歳以上の人なら「シニア専用の傷害保険」がそれぞれおすすめです。子供とシニア層には、それぞれに最適な専用の傷害保険(プラン)が販売されており、年齢によって備えるべき補償をまるっとカバーできるようになっていますよ。

また、自分ため・家族全員のために加入するのであれば「一般向け傷害保険」を検討するとよいでしょう。自分を含めた「夫婦」や「同居の家族全員」を補償対象にする契約タイプがあるため、さまざまなニーズをカバーできます。ただし、被保険者本人と家族では、補償金額が異なるので注意してください。

誰のために加入するかも重要ですが、何のために(何が心配で)加入するのかも明確にしましょう。心配ごとによっては、傷害保険で備えるのがベストではないケースも考えらますよ。

たとえば、入院費が心配なら医療保険で十分かもしれませんし、通院費が心配なら貯蓄でまかなえるかもしれません。何がなんでも保険で解決しようとするのではなく、ときには貯蓄で対応するということも頭に入れておくとよいでしょう。

被保険者の公的保障額に合わせて「補償金額」から決める

傷害保険は、医療保険では備えられない、通院の補償金額を基準に選びましょう。備えたい金額は公的保障によって決まりますが、公的保障の手厚さは年代ごとに異なります。ここでは「子供」「シニア層」「一般」に分けて解説していきます。

子供は国や自治体の補助が充実。通院補償2,000円が目安だが加入しない選択肢も

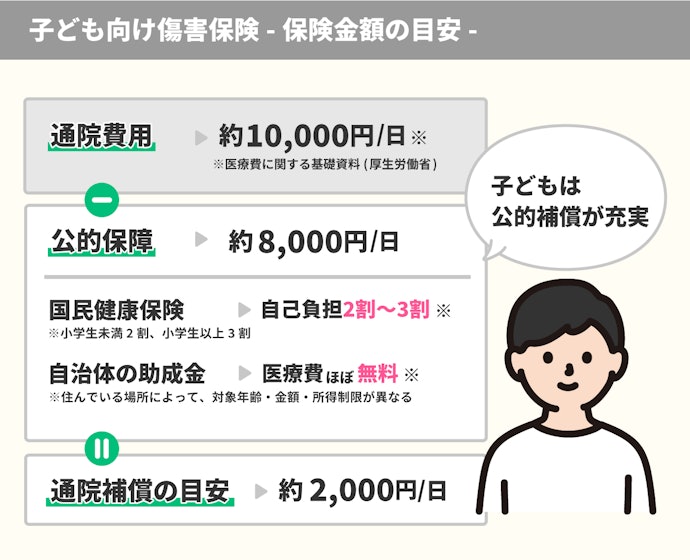

子供のための傷害保険を検討する際は、通院補償額2,000円前後を目安にしましょう。少ないと感じる人もいるかもしれませんが、子供は国だけでなく自治体からも医療費助成を受けられる可能性が高いため、医療費はあまりかかりません。

子供の医療費の自己負担額は、小学生未満で2割、小学生以上でも3割です。厚生労働省によると、19歳未満の通院費は薬の処方を含めても1日あたり平均10,000円未満(厚生労働省「医療保険に関する基礎資料」)。9歳未満だと平均8,000円未満しかかかりません。つまり、実際に支払う金額は1日あたり2,000円〜3,000円程度ということがわかります。

さらに、住んでいる場所によっては、自治体の補助によって医療費がほぼ無料になる場合も。たとえば東京都23区内の多くでは、中学生未満の通院は自己負担なしで受けることができます。住んでいる場所によって対象年齢・金額・所得制限などが異なりますが、手厚い助成なので契約前に必ず確認してください。

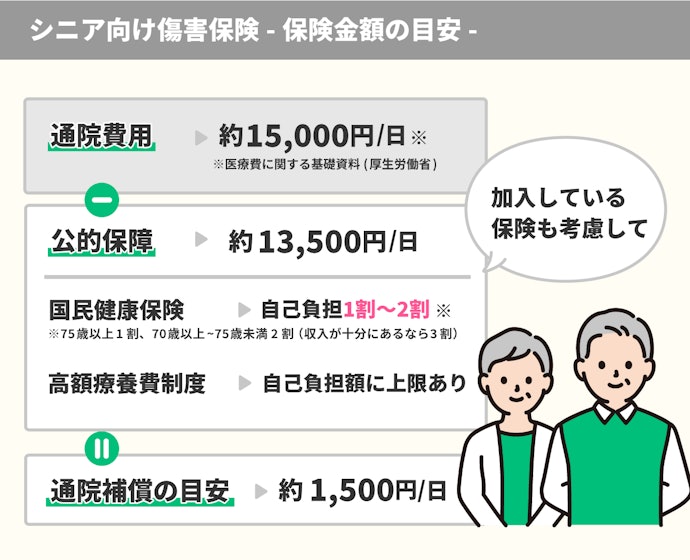

70歳以上は自己負担が1割〜2割。医療保険に未加入なら入院補償5,000円を目安に

シニア世代は、通院補償3,000円前後を目安にしてください。医療費の自己負担額は70歳以上だと2割、75歳以上なら1割です(現役並みの所得がある場合は3割)。厚生労働省によると、70歳以上における1日あたりの通院費用は薬代を含めて平均15,000円ほど(厚生労働省「医療保険に関する基礎資料」)。つまり、2割負担の人で3,000円、1割負担の人なら1,500円あれば対応できるでしょう。

また、医療保険に加入していない人なら入院補償も加味しましょう。目安としては1日5,000円以上、手厚く備えるなら1日10,000円ほどが好ましいといえます。生命保険文化センターによれば、入院1日あたりの自己負担額で最も多いのは10,000円〜15,000円未満(生命保険文化センター「生活保障に関する調査」)です。

なお、15,000円未満には交通費・差額ベッド代・食費が含まれており、高額療養費制度が使える場合は使用したあとの金額。高額療養費制度とは、月の医療費が決められた額を超えるとお金が戻ってくる仕組みです。月の医療費が高額になった場合は必ず活用しましょう。

高齢者は怪我が多いかもしれませんが、病気に備える方が優先順位としては上です。そのため、傷害保険よりも医療保険に加入することを優先し、それでも心配な人は傷害保険も検討してみるとよいでしょう。

69歳未満の成人なら通院補償3,000円を目安に。貯蓄で備えられないかも検討して

69歳未満の大人なら、通院補償3,000円を目安に傷害保険を検討してみてください。厚生労働省の調査によれば、20歳〜39歳の通院費用の平均は1日10,000円ほど(厚生労働省「医療保険に関する基礎資料」)。40歳以上だと13,000円ほどですが、自己負担額にすれば3,000円〜4,000円と大差ありません。

なお、同調査によれば通院日数は5日〜15日ほど。通院1回4,000円が15回発生することを想定しても、かかるお金は60,000円です。ある程度の貯蓄があれば対応できる範囲ともいえるでしょう。自身の家計や医療保険などの加入状況も加味して、検討してみてくださいね。

普通の人は医療保険への加入を優先するべきで、傷害保険の加入優先度は低いといえます。補償に対して納得できる保険料なら安心のために加入してもよいですが、その保険料分を貯めておけば、ある程度の通院なら対応可能でしょう。

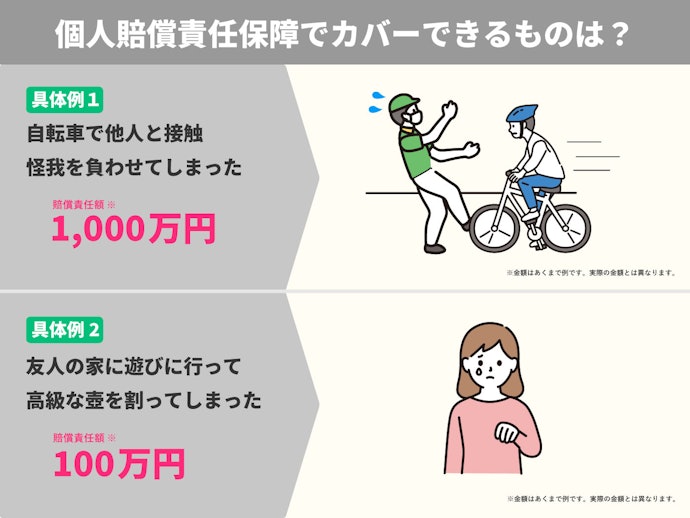

個人賠償責任を付帯できるとベター。クレカ・火災保険でカバーできている可能性もあるため重複に注意

自分や家族が加害者になってしまうケースに備えて、個人賠償責任保険を付帯できる傷害保険のほうがよいでしょう。個人賠償責任保険とは、誰かを怪我させてしまったり、誰かの所有物を壊してしまったりして、損害賠償責任が発生した場合に備える保険です。

たとえば、自転車で高齢者に衝突して後遺症が残してしまったときや、友人の家に遊びに行って高価な壺を割ってしまったときどきには、数百万円〜数千万円の高額な損害賠償責任が発生する可能性も。未加入だと、賠償額によっては何年にもわたって多大な負債を背負うことになることも考えられるでしょう。

ただし、個人賠償責任は、火災保険・自動車保険・クレジットカード契約時にすでに加入していることも。もしそうなら傷害保険に付帯する必要はありません。あくまで未加入の場合にのみ、傷害保険に付帯することを検討してもよいでしょう。

個人賠償責任保険は、傷害保険よりも、火災保険・自動車保険などにつけた方がよいでしょう。長期加入するケースが多いため、「いつの間にか保険期間が終わっていた」というミスを防げて安心だといえます。

海外旅行時も使える保険を探すなら国外でも補償を受けられるか確認して

海外旅行や留学など国外での行動の時のリスクまで傷害保険で備えたい人は、補償の適用条件に海外でのケガが含まれているものを選びましょう。

傷害保険は基本的にどの商品でも国内でのケガでならカバーしている一方、海外では補償を受けられないものも。海外でケガをしてしまうと、治療費は日本国内よりも高額になる傾向があります。もしもの際のリスクに備えるために、補償の適用条件は事前に確認しておいてくださいね。

なお、海外旅行保険や留学保険には、傷害保険の補償に加えて、海外での病気や携行品紛失の際の補償まで付帯しているものもあります。ケガだけでなく幅広いリスクに備えたい人は、あわせてチェックしてください。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

傷害保険全8選

おすすめ人気ランキング

商品 | 画像 | リンク | 詳細情報 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険のタイプ | 被保険者の契約可能年齢 | 保険期間 | 加入方法 | 払込方法 | 入院・通院・死亡に関する補償 | 個人賠償責任補償の上限金額 | 示談代行サービス | 健康還付金/積立金 | その他の特約 | ||||

1 | 未来サポート 中学校・高校 学生あんしんパスポート(傷害総合保険)ミニマム |  | 子供向け、総合保険 | 10代 | 1~6年 | ネット | クレジットカード、払込票(コンビニエンスストアまたは郵便局) | 入院給付金、通院給付金、手術給付金、死亡保険金 | 国内:無制限/国外:1億円 | 不明 | 天災危険補償、熱中症危険補償、育英費用など | ||

2 | au損害保険 ケガの保険 日常の事故 |  | 一般向け | 満18歳以上、保険開始日時点で満74歳以下 | 1年 | ネット | クレジットカード、auかんたん決済、au PAY、コンビニエンスストア | 入院給付金、通院給付金、手術給付金、死亡保険金 | 1億円 | 不明 | 熱中症補償特約、食中毒補償特約 、法律相談費用補償特約など | ||

3 | ぜんち共済 こども傷害保険 |  | 特別支援教育を必要とする子ども向け | 満5~18歳 | 1年 | ネット | 口座振替、クレジットカード、、払込用紙での振込(金融機関・コンビニ) | 入院給付金、通院給付金、手術給付金、死亡保険金 | 国外:1億円/国内:5億円 | 不明 | 法律相談費用、弁護士費用等補償、特定重度障害保険金、権利擁護費用保険金 | ||

4 | あいおいニッセイ同和損害保険 タフ・ケガの保険 |  | 一般向け | 満69歳以下 | 1年 | 代理店・窓口 | 口座振替、クレジットカード、保険料スマホ決済など | 入院一時金、入院給付金日額、通院給付金、手術給付金、死亡保険金 | 3億円 | 不明 | 弁護士費用、法律相談費用、携行品損害、受託物賠償責任補償 | ||

5 | 東京海上日動 トータルアシストからだの保険(傷害定額) |  | 一般向け、高齢者向け | 満70歳未満 | 1年 | 代理店・窓口 | 口座振替、クレジットカード、コンビニ払(一時払いのみ) | 入院給付金、通院給付金、手術給付金、死亡保険金 | 1億円 | 不明 | 携行品特約、住宅内生活用動産補償、救援者費用等補償 | ||

6 | 損害保険ジャパン THE カラダの保険(傷害・所得プラン) |  | 総合保険 | 満69歳以下 | 1年 | 代理店・窓口 | 口座振替、クレジットカード、払込票(コンビニ払)、銀行振込 | 入院給付金、通院給付金、手術給付金、死亡保険金 | 不明 | 不明 | 携⾏品損害、被保険者の範囲変更、熱中症、ホールインワン・アルバトロス費⽤、弁護士費用など | ||

7 | 三井住友海上火災 GK ケガの保険 |  | 一般向け | 満69歳以下 | 1年 | 代理店・窓口 | 口座振替 | 入院給付金、通院給付金、手術給付金、死亡保険金、後遺障害保険金 | 3億円 | 不明 | 日常生活賠償、携行品損害補償、受託物賠償責任補償、弁護士費用など | ||

8 | AIG損害保険 けがの保険 |  | 一般向け | 70歳以下 | 1年 | 代理店・窓口 | 口座振替、クレジットカード、現金払、コンビニ払 | 入院給付金、通院給付金、手術給付金、死亡保険金 | 3億円 | 不明 | 被害事故補償特約、後遺障害保険金の追加増額支払に関する特約、交通事故傷害危険増額支払に関する特約など | ||

授業中・通学だけでなくレジャーでのケガもカバー

通学・課外活動のケガから育英費用までをカバーする保険です。学校の授業中・運動中だけでなく交通事故やレジャー中の事故も補償の対象となり、死亡・後遺障害・手術・入院・通院まで幅広い補償を得られます。個人賠償責任補償特約がついており、示談交渉のサービスがあるのも特徴です。

| 保険のタイプ | 子供向け、総合保険 |

|---|---|

| 被保険者の契約可能年齢 | 10代 |

| 保険期間 | 1~6年 |

| 加入方法 | ネット |

| 払込方法 | クレジットカード、払込票(コンビニエンスストアまたは郵便局) |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 国内:無制限/国外:1億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 天災危険補償、熱中症危険補償、育英費用など |

日常からスポーツ・レジャーまで幅広い補償に対応

日常生活中はもちろん、さまざまなスポーツ・レジャー中のケガもオールシーズン対応しています。日常生活中はもちろん、法律上の損害賠償責任を負った事故も補償してくれ、すべてのコースで最大1億円を補償。加害者になってしまったとき、自分に代わって相手側と交渉する示談代行サービスつきです。

| 保険のタイプ | 一般向け |

|---|---|

| 被保険者の契約可能年齢 | 満18歳以上、保険開始日時点で満74歳以下 |

| 保険期間 | 1年 |

| 加入方法 | ネット |

| 払込方法 | クレジットカード、auかんたん決済、au PAY、コンビニエンスストア |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 1億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 熱中症補償特約、食中毒補償特約 、法律相談費用補償特約など |

特別支援教育を必要とする子どもをしっかりサポート

特別支援教育を必要とする子ども向けの保険です。個人賠償責任補償は国内5億円・国外1億円で、示談交渉サービスも付帯しています。傷害のある人の権利に詳しい弁護士5名が顧問になっているため、虐待や消費者被害など他人からのトラブルに巻き込まれたときにでも解決までしっかりサポートしてもらえますよ。

| 保険のタイプ | 特別支援教育を必要とする子ども向け |

|---|---|

| 被保険者の契約可能年齢 | 満5~18歳 |

| 保険期間 | 1年 |

| 加入方法 | ネット |

| 払込方法 | 口座振替、クレジットカード、、払込用紙での振込(金融機関・コンビニ) |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 国外:1億円/国内:5億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 法律相談費用、弁護士費用等補償、特定重度障害保険金、権利擁護費用保険金 |

必要な補償をライフスタイルに合わせて選べる

| 保険のタイプ | 一般向け |

|---|---|

| 被保険者の契約可能年齢 | 満69歳以下 |

| 保険期間 | 1年 |

| 加入方法 | 代理店・窓口 |

| 払込方法 | 口座振替、クレジットカード、保険料スマホ決済など |

| 入院・通院・死亡に関する補償 | 入院一時金、入院給付金日額、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 3億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 弁護士費用、法律相談費用、携行品損害、受託物賠償責任補償 |

国内・海外でのケガを24時間補償できる

急激かつ偶然な外来の事故によるケガを24時間補償するプランです。家庭内・仕事中・スポーツ中・旅行中・交通事故などでのケガを国内でも海外でも対応します。個人賠償責任保証特約をオプションでつけることが可能です。

| 保険のタイプ | 一般向け、高齢者向け |

|---|---|

| 被保険者の契約可能年齢 | 満70歳未満 |

| 保険期間 | 1年 |

| 加入方法 | 代理店・窓口 |

| 払込方法 | 口座振替、クレジットカード、コンビニ払(一時払いのみ) |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 1億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 携行品特約、住宅内生活用動産補償、救援者費用等補償 |

日常生活のケガに備える。各種特約のオプションあり

国内・国外を問わず、日常生活におけるケガに備えられます。個人賠償責任特約・携行品損害特約・弁護士費用特約などをオプションでつけることが可能です。所得の補償も併せて行えるケガ・所得の補償プランがあるのも特徴です。

| 保険のタイプ | 総合保険 |

|---|---|

| 被保険者の契約可能年齢 | 満69歳以下 |

| 保険期間 | 1年 |

| 加入方法 | 代理店・窓口 |

| 払込方法 | 口座振替、クレジットカード、払込票(コンビニ払)、銀行振込 |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 不明 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 携⾏品損害、被保険者の範囲変更、熱中症、ホールインワン・アルバトロス費⽤、弁護士費用など |

国内外でのケガに対応。選べる4つのプラン

| 保険のタイプ | 一般向け |

|---|---|

| 被保険者の契約可能年齢 | 満69歳以下 |

| 保険期間 | 1年 |

| 加入方法 | 代理店・窓口 |

| 払込方法 | 口座振替 |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金、後遺障害保険金 |

| 個人賠償責任補償の上限金額 | 3億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 日常生活賠償、携行品損害補償、受託物賠償責任補償、弁護士費用など |

治療費を実費で補償。一人ひとりに合った設計でサポート

ライフスタイルに合わせてオーダーメイドで補償を設計できます。一人ひとりの暮らしに合わせた保険設計で、十人十色の未来を描くサポートをするのが特徴です。ケガによる入院・通院時の日額補償はもちろん、治療費の自己負担分を実費で補償します。

| 保険のタイプ | 一般向け |

|---|---|

| 被保険者の契約可能年齢 | 70歳以下 |

| 保険期間 | 1年 |

| 加入方法 | 代理店・窓口 |

| 払込方法 | 口座振替、クレジットカード、現金払、コンビニ払 |

| 入院・通院・死亡に関する補償 | 入院給付金、通院給付金、手術給付金、死亡保険金 |

| 個人賠償責任補償の上限金額 | 3億円 |

| 示談代行サービス | |

| 健康還付金/積立金 | 不明 |

| その他の特約 | 被害事故補償特約、後遺障害保険金の追加増額支払に関する特約、交通事故傷害危険増額支払に関する特約など |

人気傷害保険全11サービスの認知度をもとにランキング化!

本コンテンツでは、インターネットで人気の傷害保険をランキング形式で紹介します。ランキングは、認知度調査アンケートをもとにしてマイベスト独自に順位付けをしました。

質問は以下の1項目とし、回答数が多かったものほど人気の傷害保険としてランキング化しています。

※回答数が同率の場合はあいうえお順

【質問文】

Q.以下の傷害保険の内、知っているものもしくは、名前を聞いたことがある傷害保険を選択してください。選択される際は、単純に「聞いたことがあるかどうか」の観点でお応えください。

【回答選択肢・回答数】

- 東京海上日動火災保険 トータルアシストからだの保険(傷害定額):51件

- 損害保険ジャパン THE カラダの保険(傷害・所得プラン):43件

- 三井住友海上火災 GK ケガの保険(パーソナル生活補償保険):43件

- あいおいニッセイ同和損保 タフ・ケガの保険:38件

- AIG損保 けがの保険:35件

- au損保 ケガの保険 日常の事故:32件

- セコム損害保険 普通傷害保険・家族傷害保険:15件

- プラス少額短期保険 生活総合保険:7件

- 日新火災海上保険 日常生活障害補償保険 キズいえ~る:7件

- 共栄火災海上保険 標準傷害保険(傷害・弁護士プラン):6件

- justInCase 1日ケガ保険:0件

※複数回答可

【調査概要】

調査日:2024年8月2日

調査対象:限定なし

有効回答数:100人

調査媒体:クラウドソーシングサイト

傷害保険の種類は?

傷害保険のなかには、普通傷害保険・交通事故傷害保険・旅行保険などさまざまな種類があります。これらの違いは、どのようなシーンが補償の対象になるかです。たとえば、交通事故傷害保険は自動車事故や自転車事故で発生した怪我、旅行保険は旅行中のケガに限定して備えることができます。

ほかにも、ゴルフ保険・レジャー保険・登山保険のような少額短期保険でも怪我に備えることができます。これらの保険は、補償の目的が分かりやすく補償範囲が小さい分、保険料も安価なので状況に応じて上手に活用しましょう。

ライフスタイルに合わせた保険相談窓口もチェック

自分のライフスタイルに合わせて、保険を見直していきたいときに頼りになるのが保険相談窓口。以下の記事では、数多くある相談窓口の選び方や人気の保険相談窓口を紹介しています。気になる方はチェックしてみてくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。