【徹底比較】定期医療保険のおすすめ人気ランキング

入院したときの保障はほしいけど、ずっとはいらない。子どもが独立するまでの間だけほしい場合や、すでに医療保険に加入済みで、一定期間だけ手厚く備えたいという場合に候補に挙がるのが定期医療保険です。終身医療保険と比べて安い保険料で加入できるメリットがあるため、短期間の医療保障を持ちたい場合に重宝します。しかし、定期医療保険のなかにもさまざまなタイプがあり、どの商品に入ればよいのか迷ってしまいますよね。

今回はインターネット上で人気の定期医療保険7商品を、2つのポイントから比較して徹底検証。おすすめの定期医療保険をランキング形式で紹介します。

mybestが定義するベストな定期医療保険は、「安い保険料で入院・手術の保障が確保できる商品」。定期医療保険の必要性から選び方のポイントまで解説しているので、ぜひ加入の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保障内容1

もしものときに費用を気にせず治療を受けられる商品として、ユーザーがとても満足できる基準を「どんな病気でもしっかり治療費をカバーできる商品」とし、以下の方法で各商品の検証を行いました。検証条件にある12個の保障を確認し加点評価をしています。

- 保険料2

保険料の負担が少ない定期医療保険として、ユーザーがとても満足できる基準を「検証した定期医療保険のなかで最も保険料が安い商品」とし、以下の方法で各商品の検証を行いました。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 以下の検証結果を2024年10月30日時点の情報に更新し、ランキングをアップデートしました。

- 保険料

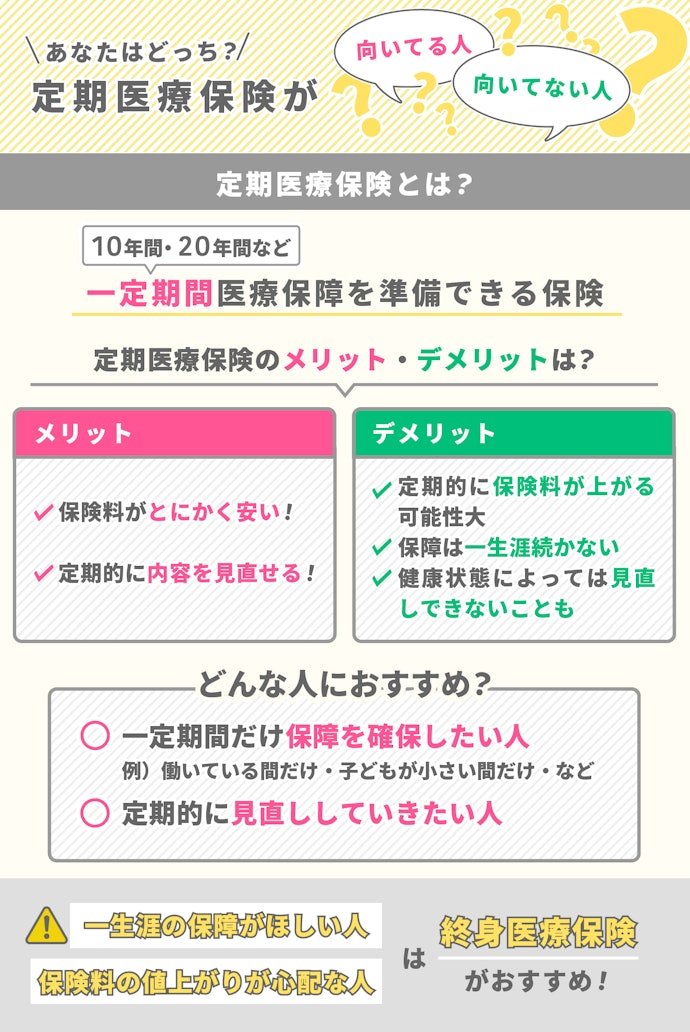

定期医療保険とは?終身医療保険との違い

定期医療保険とは、一定期間だけ治療費の保障を確保できる医療保険のこと。

医療保険は、治療を目的に入院や手術をしたときに治療費の負担をカバーするための保険です。定期医療保険の場合、保障が一生涯続く終身医療保険と比べて、比較的安い保険料で手厚い保障を持つことができます。

子どもが成人するまでの間など、経済的に不安のある期間だけ保障を準備したい人に向いています。しかし、安い保険料で準備できるとはいえ、あくまで一定期間しか保障が持てないため、長期的に医療保障を準備したいという人は終身医療保険を検討しましょう。

定期医療保険は、独身の間や、子育て期間中など、一定期間だけ保障を受けたい人に向いています。

また、保険期間中の保険料は、終身医療保険よりも安い傾向にあるので、とにかく保険料を安く抑えたい人もチェックするとよいでしょう。加えて、定期的に保障内容を見直したい人にもおすすめといえます。

ただし、定期医療保険には更新できる年齢に制限があるうえに、見直し時に健康状態が悪ければ、新規で加入できない可能性があります。。

そのため、一生涯にわたって安定して保障を確保したい人は、終身医療保険を検討するのがよいですよ。

定期医療保険の選び方

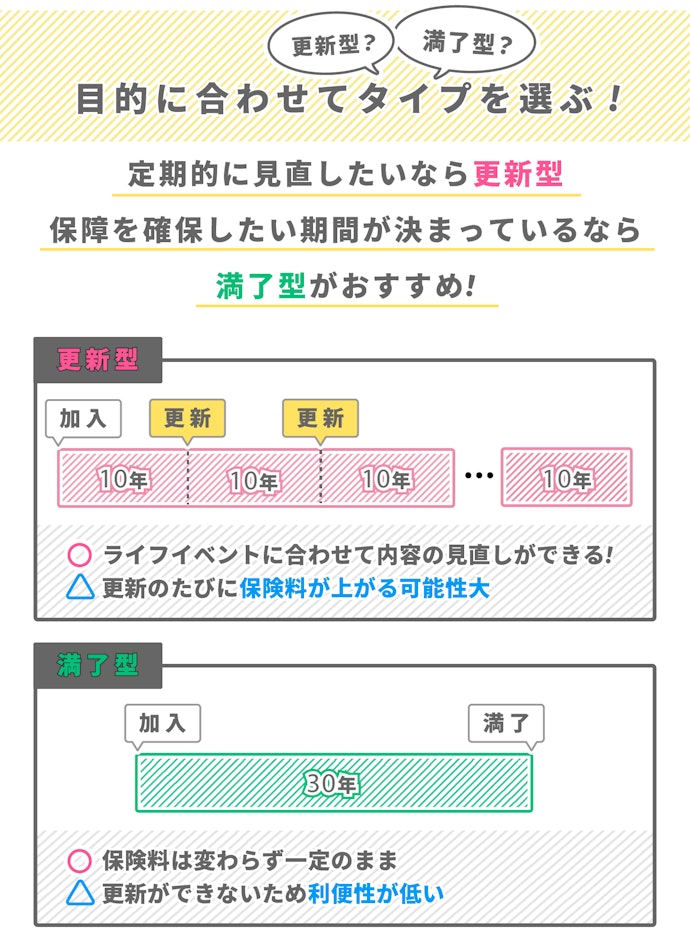

更新型と満了型。希望に合わせて商品タイプを選ぶ

定期医療保険には、保険期間が延長できる「更新型」と、延長ができない「満了型」があります。

独身の人など、生活の変化に合わせて保障を続けるか判断したいという人は更新型がおすすめです。保険満了時に更新するかどうかを選べるため、ライフステージに合わせやすいタイプといえます。ただし、更新するたびに保険料は高くなることが多く、長い目で見ると終身医療保険よりも割高になってしまうことも。終身医療保険の必要性を感じたら早めに見直しを検討しましょう。

一方で65歳までなど、保障を持つ期間を決めている人は満了型がおすすめといえるでしょう。保障が続いている間は保険料の変動がないため、加入時の保険料のまま保障を持ち続けることができます。ただし、更新型のように保険を継続できない点には注意が必要です。

更新しながら継続したいなら、10年間など年単位で満了するものがよいでしょう。対して、60歳までなど、あらかじめ備えたい期間が決まっている人なら、年齢基準で満期を迎えるものがおすすめですよ。

1年だけなら少額短期保険もチェック。特定の保障に特化したものも

妊娠・出産の準備や、特定の病気やケガへの保障など、備えたいリスクがはっきりしているなら少額短期保険を選ぶのもありです。

少額短期保険は1年更新のものが多く、備えたいリスクに対し、ピンポイントで保障を持つことが可能です。

自動更新のタイプが一般的なので、必要な期間は保障を持ち続けられます。一方で、更新しない場合には手続きが必要になる商品が多いため、忘れないように注意しましょう。

少額短期保険でも、一般的な病気・ケガの治療費の備えに適した商品が年々増えてきているので、期間限定で保障を探している人は、ぜひチェックしてみましょう。

メインの保障を選ぶ。日額給付タイプと実費補償タイプ

定期医療保険には日額給付タイプと実費補償タイプがあります。心配な費用をカバーできるタイプを選択しましょう。

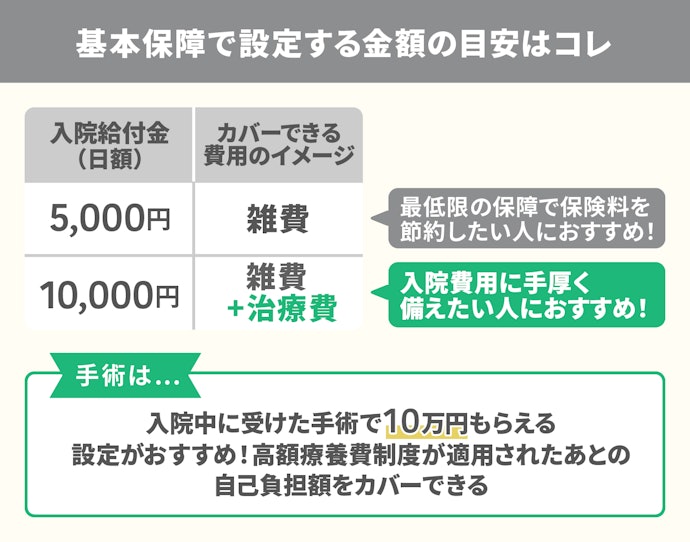

入院日数に応じてもらえる「日額給付タイプ」。保険料を節約したい人は日額5,000円がおすすめ

入院したときに、治療費以外の出費を抑えたいなら日額給付タイプがおすすめです。

公的医療保険が適用されない差額ベッド代や交通費などの雑費をカバーできれば、入院時の負担を軽くできます。

入院給付金は日額5,000円を目安に設定しましょう。差額ベッド代の平均額は4人部屋の場合だと2,500円程度。2人部屋でも平均3,000円程度と、5,000円で十分カバーできる水準といえます。(参照:厚生労働省)

なお、治療費も保険でまかないたい場合は、日額10,000円がおすすめ。治療費を含めたトータル費用をある程度カバーできます。ただし、保障が手厚くなる分保険料も高くなるため、予算と相談しながら検討しましょう。

負担した治療費をカバーする「実費補償タイプ」。合理的な保障を求める人に

入院中の治療費を軽くしたい人には実費補償タイプがおすすめです。

実費補償タイプであれば、公的医療保険が適用されたあとの治療費が全額保障となるため、治療にかかる出費を最小限におさえることができます。治療費のカバーに特化しているタイプですが、日額給付タイプとは違い、入院日数に連動したお金がもらえるわけではないため、治療費以外の雑費は自己負担する必要がある点には注意してください。

また、1か月の保障に上限金額を設定している商品が多いため、無制限に受け取れるわけではないことを覚えておきましょう。

先進医療特約は優先的に付帯して!保険ではカバーしきれない治療費に備える

高額な自己負担を避けるためにも、先進医療特約は付帯しておきましょう。

先進医療の特徴は公的医療保険の対象外であること。そのため、治療費の全額を自分で支払う必要があるうえ、医療保険からも給付金を受け取れません。なかには300万円近くかかることもあるため、先進医療特約があれば万が一の高額な出費を避けることができます。

なお、保険金額は通算2,000万円まで保障してくれる商品が一般的です。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

定期医療保険全7選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | 詳細情報 | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保障内容 | 保険料 | 20代の保険料 | 30代の保険料 | 40代の保険料 | 50代の保険料 | 契約タイプ | 補償タイプ | 保険期間 | 手術給付金の設定可能額 | 特定疾病特約 | 支払限度日数 | 短期払いのパターン | 入院給付金の給付開始日 | 告知 | 入院給付金の通算限度日数 | 入院給付金の設定可能額 | 月払保険料:20歳男性 | 手術給付金の対応手術数 | 手術給付金の受け取り間隔 | 月払保険料:20歳女性 | 月払保険料:30歳男性 | 通院給付金の通算限度日数 | 月払保険料:30歳女性 | 通院給付金の設定可能額 | 先進医療特約の限度額 | 特定疾病の認定範囲 | 月払保険料:40歳男性 | 三大疾病一時金特約 | 月払保険料:40歳女性 | 月払保険料:50歳男性 | 月払保険料:50歳女性 | 払込免除特約 | 女性疾病特約 | 特約・特則 | 付帯サービス | キャッシュバック | 払込方法 | インターネット見積もり可 | 支払方法 | 加入方法 | 契約可能年齢 | おすすめの年代 | |||||

1 | こくみん共済(全労済) 総合医療共済 定期医療プラン |  | 3.66 | 3.40 | 4.20 | 4.42 | 4.38 | 4.11 | 3.86 | 更新型 | 定額給付タイプ | 5年、10年 | 30,000~200,000円 | 三大疾病手術共済金、三大疾病放射線治療共済金、三大疾病退院共済金、三大疾病医療特約、がん入院共済金、がん手術共済金、がん放射線治療共済金、悪性新生物診断共済金、上皮内新生物診断共済金、三大疾病入院共済金 | 180日 | 5年、10年 | 入院初日〜 | 通算1,000日 | 3,000~10,000円 | 1,110円 | 約1,000種類(公的医療保険連動) | 不明 | 1,245円 | 1,270円 | 通算750日 | 1,555円 | 900~3,000円 | 1,000万円 | がん:全般(上皮内新生物を含む)、心疾患:急性心筋梗塞のみ(再発性心筋梗塞を含む)、脳血管疾患:脳卒中のみ(くも膜下出血・脳内出血・脳梗塞) | 1,770円 | 1,735円 | 2,965円 | 2,215円 | 入院給付金上乗せ、手術給付金上乗せ | 在宅ホスピスケア共済金、先進医療特約、女性疾病入院共済金、女性疾病退院共済金、女性疾病医療特約、介護保障特約 | こども相談室、ほっとあんしんコール、指定整備工場 | 口座振替、クレジットカード払(※初回のみ) | 月払い、半年払い、年払い、一時払い | ネット、対面、郵送、窓口 | 0~70歳 | 20代、30代、40代、50代 | ||||||

2 | アクサ生命 定期医療 |  | 3.45 | 3.00 | 5.00 | 5.00 | 5.00 | 5.00 | 5.00 | 更新型 | 定額給付タイプ | 10年 | 50,000~100,000円 | 不明 | 60日 | 10年 | 入院初日〜 | 通算1,095日 | 5,000~15,000円 | 670円 | 約1,000種類(公的医療保険連動) | 不明 | 670円 | 840円 | 不明 | 840円 | 不明 | 不明 | 不明 | 960円 | 960円 | 1,480円 | 1,480円 | 不明 | 入院時一時金給付特約 | 24時間電話健康相談サービス、メディカルコンサルテーション | 口座振替、クレジットカード | 月払い | ネット | 20~69歳 | 20代、30代 | ||||||

3 | JA共済 医療共済 メディフル 80歳満期プラン |  | 3.35 | 3.22 | 3.61 | 3.62 | 3.63 | 3.57 | 3.61 | 更新型、満了型 | 定額給付タイプ | 10年、80歳まで | 90,000円 | 不明 | 200日 | 10年 | 不明 | 通算100回 | 10,000~300,000円 | 1,063円 | 約1,000種類(公的医療保険連動) | 60日 | 1,053円 | 1,223円 | 通算100回 | 1,133円 | 10,000~300,000円 | 2,000万円 | 不明 | 1,453円 | 1,223円 | 1,823円 | 1,363円 | 不明 | 定期特約、更新型定期特約、逓減定期特約、生活保障特約、家族収入保障特約、災害給付特約、災害死亡割増特約、特定損傷特約、生前給付特約、共済金年金支払特約 | ライフアドバイザー、スマイルサポーター | 口座振替、クレジットカード、店頭 | 月払い、年払い | 対面 | 0~75歳 | 20代、30代、40代、50代 | ||||||

3 | 楽天生命 スーパー2000 |  | 3.35 | 3.09 | 3.95 | 3.76 | 3.86 | 3.90 | 4.28 | 更新型 | 定額給付タイプ | 1年 | 不明 | 不明 | 60日 | 1年 | 入院初日〜 | 通算1,095日 | 2,000~6,000円 | 2,000円 | 不明 | 不明 | 2,000円 | 2,000円 | 通算1,095日 | 2,000円 | 2,000円 | 不明 | がん:上皮内新生物を除く、心疾患:-、脳血管疾患:- | 2,000円 | 2,000円 | 2,000円 | 2,000円 | 不明 | 指定代理請求特約 | 24時間健康サポートデスク、セカンドオピニオンデスク、こころのサポートデスク、糖尿病サポートデスク | 口座振替、クレジットカード | 月払い | ネット、対面 | 20~59歳 | 20代、30代、40代、50代 | ||||||

5 | SBIいきいき少額短期保険 SBIいきいき少短の医療保険 |  | 3.31 | 3.00 | 4.15 | 4.40 | 4.15 | 4.09 | 3.95 | 更新型 | 定額給付タイプ | 1年 | 3千~10万円 | 不明 | 60日 | 1年 | 入院初日〜 | 不明 | 1,000~10,000円 | 1,180円 | 約1,000種類(公的医療保険連動) | 不明 | 1,210円 | 1,400円 | 不明 | 1,860円 | 不明 | 100万円 | 不明 | 1,680円 | 1,860円 | 2,580円 | 2,060円 | 不明 | 医療保険変更特約 | 24時間無料電話健康相談、セカンドオピニオン、人間ドック、こころのサポート、いきいき無料保険相談、サプリメント購入優待 | 口座振替、クレジットカード | 月払い、年払い | ネット | 20~84歳 | 不明 | ||||||

6 | CO・OP共済(コープ共済) V2000・L2000 |  | 3.25 | 3.00 | 3.89 | 3.71 | 3.82 | 3.87 | 4.15 | 更新型 | 定額給付タイプ | 1年 | 20,000~80,000円 | 不明 | 184日 | 1年 | 入院初日〜 | 不明 | 5,000円 | 2,100円 | 約1,000種類(公的医療保険連動) | 不明 | 2,100円 | 2,100円 | 1事故につき1回 | 2,100円 | 1,000~1,500円 | 1,000万円 | 不明 | 2,100円 | 2,100円 | 2,100円 | 2,100円 | 入院給付金上乗せ | 女性疾病総合入院共済金、先進医療特約、女性疾病総合長期入院共済金、疾病総合入院共済金、疾病総合長期入院共済金、災害死亡特約・災害後遺障害特約、疾病入院特約・疾病総合入院特約・女性疾病総合入院特約、災害入院特約・女性災害入院特約、災害通院特約・女性災害通院特約、手術特約、家族死亡特約 | コープ共済 健康ダイヤル | 口座振替 | 月払い | ネット、窓口 | 0~70歳 | 40代、50代 | ||||||

7 | Chubb損害保険 まかせて安心医療保険 |  | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 3.00 | 更新型 | 定額給付タイプ | 5年 | 30,000~400,000円 | 不明 | 60日 | 5年 | 入院初日〜 | 通算120日 | 3,000~10,000円 | 4,040円 | 約1,000種類(公的医療保険連動) | 不明 | 4,040円 | 4,620円 | 4,620円 | 不明 | 5,170円 | 5,170円 | 6,840円 | 6,840円 | 入院給付金上乗せ、手術給付金上乗せ | 女性特定疾病入院保険金、形成治療保険金、賠償責任保険金、権利保護費用保険金、被害事故後遺障害保険金、被害事故死亡保険金 | 不明 | 不明 | 月払い | 不明 | 16~70歳 | 不明 | |||||||||

こくみん共済(全労済)総合医療共済 定期医療プラン

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

先進医療の上限は1,000万円。入院給付金は180日型

「総合医療共済 定期医療プラン」はこくみん共済(全労済)の商品で、保険期間は5年・10年から選択可能。保障は80歳まで継続できます。メインの保障は180日型の入院給付金と手術給付金で、加えて放射線治療の際の一時金も付帯。支払方法は月払い・半年払い・年払い・一時払いから選択でき、申し込みはネットか窓口での対応となります。

入院給付金は初日から受け取れて、手術給付金は公的医療保険に連動しています。また、通院特約や三大疾病一時金特約が付帯可能です。先進医療特約も付帯できますが、限度額が1,000万円である点に注意しましょう。

保険料の検証では、20〜40代は平均より割安、50代は割高という結果でした。40代までの人で、一定期間入院保障のほか通院や三大疾病の保障を持ちたい人は検討してみるのもよいといえます。

| 保険期間 | 5年、10年 |

|---|---|

| 手術給付金の設定可能額 | 30,000~200,000円 |

| 特定疾病特約 | 三大疾病手術共済金、三大疾病放射線治療共済金、三大疾病退院共済金、三大疾病医療特約、がん入院共済金、がん手術共済金、がん放射線治療共済金、悪性新生物診断共済金、上皮内新生物診断共済金、三大疾病入院共済金 |

| 支払限度日数 | 180日 |

| 短期払いのパターン | 5年、10年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 通算1,000日 |

| 入院給付金の設定可能額 | 3,000~10,000円 |

| 月払保険料:20歳男性 | 1,110円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 1,245円 |

| 月払保険料:30歳男性 | 1,270円 |

| 通院給付金の通算限度日数 | 通算750日 |

| 月払保険料:30歳女性 | 1,555円 |

| 通院給付金の設定可能額 | 900~3,000円 |

| 先進医療特約の限度額 | 1,000万円 |

| 特定疾病の認定範囲 | がん:全般(上皮内新生物を含む)、心疾患:急性心筋梗塞のみ(再発性心筋梗塞を含む)、脳血管疾患:脳卒中のみ(くも膜下出血・脳内出血・脳梗塞) |

| 月払保険料:40歳男性 | 1,770円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 1,735円 |

| 月払保険料:50歳男性 | 2,965円 |

| 月払保険料:50歳女性 | 2,215円 |

| 払込免除特約 | |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 特約・特則 | 在宅ホスピスケア共済金、先進医療特約、女性疾病入院共済金、女性疾病退院共済金、女性疾病医療特約、介護保障特約 |

| 付帯サービス | こども相談室、ほっとあんしんコール、指定整備工場 |

| キャッシュバック | |

| 払込方法 | 口座振替、クレジットカード払(※初回のみ) |

| インターネット見積もり可 | |

| 支払方法 | 月払い、半年払い、年払い、一時払い |

| 加入方法 | ネット、対面、郵送、窓口 |

| 契約可能年齢 | 0~70歳 |

| おすすめの年代 | 20代、30代、40代、50代 |

アクサ生命定期医療

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

入院・手術のみのシンプルな保障。保険料は全年代で割安

アクサダイレクト生命から販売されている「定期医療」は、20〜69歳の人が加入できて、保険期間が10年の商品です。入院給付金の支払い限度日数は60日で、手術給付金・入院一時金も受け取り可能。ネット申込に対応しており、支払方法は月払いのみです。

入院給付金と公的医療保険に連動した手術給付金を受け取れるものの、先進医療や三大疾病に備える保障はありません。入院一時金特約をつけることで、短期入院であっても基本保障とは別にまとまった一時金を受け取れます。

保険料はすべての年代で平均よりも割安でした。保障内容は最低限のみで、保険料が安い商品に加入したい人なら検討してもよいといえます。

| 保険期間 | 10年 |

|---|---|

| 手術給付金の設定可能額 | 50,000~100,000円 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 60日 |

| 短期払いのパターン | 10年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金の設定可能額 | 5,000~15,000円 |

| 月払保険料:20歳男性 | 670円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 670円 |

| 月払保険料:30歳男性 | 840円 |

| 通院給付金の通算限度日数 | 不明 |

| 月払保険料:30歳女性 | 840円 |

| 通院給付金の設定可能額 | 不明 |

| 先進医療特約の限度額 | 不明 |

| 特定疾病の認定範囲 | 不明 |

| 月払保険料:40歳男性 | 960円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 960円 |

| 月払保険料:50歳男性 | 1,480円 |

| 月払保険料:50歳女性 | 1,480円 |

| 払込免除特約 | |

| 女性疾病特約 | 不明 |

| 特約・特則 | 入院時一時金給付特約 |

| 付帯サービス | 24時間電話健康相談サービス、メディカルコンサルテーション |

| キャッシュバック | |

| 払込方法 | 口座振替、クレジットカード |

| インターネット見積もり可 | |

| 支払方法 | 月払い |

| 加入方法 | ネット |

| 契約可能年齢 | 20~69歳 |

| おすすめの年代 | 20代、30代 |

JA共済医療共済 メディフル 80歳満期プラン

- 契約タイプ

- 更新型、満了型

- 補償タイプ

- 定額給付タイプ

入院時にまとまった一時金を確保できる。保険料は割高

JA共済が取り扱っている「医療共済 メディフル 10年更新プラン」。保障内容は入院一時金と手術給付金がメイン、入院日数が30日を越えるごとに入院一時金をもらえます。1回の入院で最大90日まで、通算100回まで受け取り可能です。80歳になるまで更新でき、JA各支店の窓口で申し込みできます。

手術給付金の対応手術数は約1,000種類で、公的医療保険に連動しており、入院一時金は30日以上経過すれば再度受け取り可能です。特定疾病に備える特約はありませんでした。

保険料の検証では全年代で平均より割高という結果に。短期の入院による経済的な負担が心配な人は検討してもよいでしょう。

| 保険期間 | 10年、80歳まで |

|---|---|

| 手術給付金の設定可能額 | 90,000円 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 200日 |

| 短期払いのパターン | 10年 |

| 入院給付金の給付開始日 | 不明 |

| 告知 | |

| 入院給付金の通算限度日数 | 通算100回 |

| 入院給付金の設定可能額 | 10,000~300,000円 |

| 月払保険料:20歳男性 | 1,063円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 60日 |

| 月払保険料:20歳女性 | 1,053円 |

| 月払保険料:30歳男性 | 1,223円 |

| 通院給付金の通算限度日数 | 通算100回 |

| 月払保険料:30歳女性 | 1,133円 |

| 通院給付金の設定可能額 | 10,000~300,000円 |

| 先進医療特約の限度額 | 2,000万円 |

| 特定疾病の認定範囲 | 不明 |

| 月払保険料:40歳男性 | 1,453円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 1,223円 |

| 月払保険料:50歳男性 | 1,823円 |

| 月払保険料:50歳女性 | 1,363円 |

| 払込免除特約 | |

| 女性疾病特約 | 不明 |

| 特約・特則 | 定期特約、更新型定期特約、逓減定期特約、生活保障特約、家族収入保障特約、災害給付特約、災害死亡割増特約、特定損傷特約、生前給付特約、共済金年金支払特約 |

| 付帯サービス | ライフアドバイザー、スマイルサポーター |

| キャッシュバック | |

| 払込方法 | 口座振替、クレジットカード、店頭 |

| インターネット見積もり可 | |

| 支払方法 | 月払い、年払い |

| 加入方法 | 対面 |

| 契約可能年齢 | 0~75歳 |

| おすすめの年代 | 20代、30代、40代、50代 |

楽天生命スーパー2000

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

すべての年代で保険料が同じ保険。三大疾病にも備えられる

楽天生命の「スーパー2000」は、1年更新で65歳まで更新可能な商品。メインの保障は60日型の入院給付金で、ネット申し込みに対応しています。支払方法は月払いのみで、楽天会員であれば、保険料支払いで楽天ポイントのポイ活も可能です。

入院給付金を初日から受け取れる一方、手術給付金と先進医療特約が付帯できません。一方で、三大疾病一時金と保険料払込免除の特約が付帯できます。

保険料の検証では、年齢を問わず一律2,000円という商品性から、40代までは平均より割高、50代は割安でした。

| 保険期間 | 1年 |

|---|---|

| 手術給付金の設定可能額 | 不明 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 60日 |

| 短期払いのパターン | 1年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 通算1,095日 |

| 入院給付金の設定可能額 | 2,000~6,000円 |

| 月払保険料:20歳男性 | 2,000円 |

| 手術給付金の対応手術数 | 不明 |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 2,000円 |

| 月払保険料:30歳男性 | 2,000円 |

| 通院給付金の通算限度日数 | 通算1,095日 |

| 月払保険料:30歳女性 | 2,000円 |

| 通院給付金の設定可能額 | 2,000円 |

| 先進医療特約の限度額 | 不明 |

| 特定疾病の認定範囲 | がん:上皮内新生物を除く、心疾患:-、脳血管疾患:- |

| 月払保険料:40歳男性 | 2,000円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 2,000円 |

| 月払保険料:50歳男性 | 2,000円 |

| 月払保険料:50歳女性 | 2,000円 |

| 払込免除特約 | |

| 女性疾病特約 | 不明 |

| 特約・特則 | 指定代理請求特約 |

| 付帯サービス | 24時間健康サポートデスク、セカンドオピニオンデスク、こころのサポートデスク、糖尿病サポートデスク |

| キャッシュバック | |

| 払込方法 | 口座振替、クレジットカード |

| インターネット見積もり可 | |

| 支払方法 | 月払い |

| 加入方法 | ネット、対面 |

| 契約可能年齢 | 20~59歳 |

| おすすめの年代 | 20代、30代、40代、50代 |

SBIいきいき少額短期保険SBIいきいき少短の医療保険

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

100歳まで継続できる保険。保障は入院手術・先進医療のみ

「SBIいきいき少短の医療保険」は保険期間が1年で、最長で100歳まで契約を更新できる商品です。入院給付金の支払い限度額は60日で、手術給付金も受け取れます。申し込みはネットからで、支払方法は月払い・年払いから選択可能です。

入院給付金・手術給付金・先進医療特約のみのシンプルな内容であり、通院・三大疾病に備える特約はありません。加えて、先進医療の保障も限度額が100万円である点には注意が必要です。

保険料はすべての年代で平均よりも割安でした。

| 保険期間 | 1年 |

|---|---|

| 手術給付金の設定可能額 | 3千~10万円 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 60日 |

| 短期払いのパターン | 1年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 不明 |

| 入院給付金の設定可能額 | 1,000~10,000円 |

| 月払保険料:20歳男性 | 1,180円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 1,210円 |

| 月払保険料:30歳男性 | 1,400円 |

| 通院給付金の通算限度日数 | 不明 |

| 月払保険料:30歳女性 | 1,860円 |

| 通院給付金の設定可能額 | 不明 |

| 先進医療特約の限度額 | 100万円 |

| 特定疾病の認定範囲 | 不明 |

| 月払保険料:40歳男性 | 1,680円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 1,860円 |

| 月払保険料:50歳男性 | 2,580円 |

| 月払保険料:50歳女性 | 2,060円 |

| 払込免除特約 | |

| 女性疾病特約 | 不明 |

| 特約・特則 | 医療保険変更特約 |

| 付帯サービス | 24時間無料電話健康相談、セカンドオピニオン、人間ドック、こころのサポート、いきいき無料保険相談、サプリメント購入優待 |

| キャッシュバック | |

| 払込方法 | 口座振替、クレジットカード |

| インターネット見積もり可 | |

| 支払方法 | 月払い、年払い |

| 加入方法 | ネット |

| 契約可能年齢 | 20~84歳 |

| おすすめの年代 | 不明 |

CO・OP共済(コープ共済)V2000・L2000

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

50代の保険料が割安。ただし、先進医療の保障額に注意

「V2000・L2000」は、CO・OP共済の商品で、65歳まで1年ごとに契約が自動更新されます。。65歳を超えたあとは、「あいぷらす プラチナ85」に切り替えることで85歳になるまで継続可能です。プランは入院給付金の日額を基準に選択します。

通院保障が自動付帯するうえに、交通事故での通院なら、入院を伴わなくても保障されます。しかし、先進医療特約の限度額が1,000万円であることや、三大疾病の保障がない点に注意が必要です。

保険料は40代までは平均より割高、50代は割安でした。交通事故による通院補償が心配な人はチェックしてみるのもアリです。

| 保険期間 | 1年 |

|---|---|

| 手術給付金の設定可能額 | 20,000~80,000円 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 184日 |

| 短期払いのパターン | 1年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 不明 |

| 入院給付金の設定可能額 | 5,000円 |

| 月払保険料:20歳男性 | 2,100円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 2,100円 |

| 月払保険料:30歳男性 | 2,100円 |

| 通院給付金の通算限度日数 | 1事故につき1回 |

| 月払保険料:30歳女性 | 2,100円 |

| 通院給付金の設定可能額 | 1,000~1,500円 |

| 先進医療特約の限度額 | 1,000万円 |

| 特定疾病の認定範囲 | 不明 |

| 月払保険料:40歳男性 | 2,100円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 2,100円 |

| 月払保険料:50歳男性 | 2,100円 |

| 月払保険料:50歳女性 | 2,100円 |

| 払込免除特約 | |

| 女性疾病特約 | 入院給付金上乗せ |

| 特約・特則 | 女性疾病総合入院共済金、先進医療特約、女性疾病総合長期入院共済金、疾病総合入院共済金、疾病総合長期入院共済金、災害死亡特約・災害後遺障害特約、疾病入院特約・疾病総合入院特約・女性疾病総合入院特約、災害入院特約・女性災害入院特約、災害通院特約・女性災害通院特約、手術特約、家族死亡特約 |

| 付帯サービス | コープ共済 健康ダイヤル |

| キャッシュバック | |

| 払込方法 | 口座振替 |

| インターネット見積もり可 | |

| 支払方法 | 月払い |

| 加入方法 | ネット、窓口 |

| 契約可能年齢 | 0~70歳 |

| おすすめの年代 | 40代、50代 |

Chubb損害保険まかせて安心医療保険

- 契約タイプ

- 更新型

- 補償タイプ

- 定額給付タイプ

健康状態の告知が必要ない保険。その分、保険料は割高な傾向

チャブ保険の「まかせて安心医療保険」は、16〜70歳の人が加入できる、保険期間が5年の商品です。治療費の保障に加えて、ほかの人にケガをさせてしまったざいの損害賠償の補償も含まれています。また、持病・既往歴がある人でも告知なしで加入できます。

入院給付金を入院初日から受け取れるうえに、手術給付金は公的医療保険に対応。5年間保険金を請求をしなかった際は健康祝金をもらえます。ただし、先進医療と三大疾病に備える特約がない点には注意が必要です。

告知がないことから保険料が高めに設定されており、すべての年代で平均より割高でした。

| 保険期間 | 5年 |

|---|---|

| 手術給付金の設定可能額 | 30,000~400,000円 |

| 特定疾病特約 | 不明 |

| 支払限度日数 | 60日 |

| 短期払いのパターン | 5年 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 告知 | |

| 入院給付金の通算限度日数 | 通算120日 |

| 入院給付金の設定可能額 | 3,000~10,000円 |

| 月払保険料:20歳男性 | 4,040円 |

| 手術給付金の対応手術数 | 約1,000種類(公的医療保険連動) |

| 手術給付金の受け取り間隔 | 不明 |

| 月払保険料:20歳女性 | 4,040円 |

| 月払保険料:30歳男性 | 4,620円 |

| 通院給付金の通算限度日数 | |

| 月払保険料:30歳女性 | 4,620円 |

| 通院給付金の設定可能額 | |

| 先進医療特約の限度額 | |

| 特定疾病の認定範囲 | 不明 |

| 月払保険料:40歳男性 | 5,170円 |

| 三大疾病一時金特約 | |

| 月払保険料:40歳女性 | 5,170円 |

| 月払保険料:50歳男性 | 6,840円 |

| 月払保険料:50歳女性 | 6,840円 |

| 払込免除特約 | |

| 女性疾病特約 | 入院給付金上乗せ、手術給付金上乗せ |

| 特約・特則 | 女性特定疾病入院保険金、形成治療保険金、賠償責任保険金、権利保護費用保険金、被害事故後遺障害保険金、被害事故死亡保険金 |

| 付帯サービス | 不明 |

| キャッシュバック | |

| 払込方法 | 不明 |

| インターネット見積もり可 | |

| 支払方法 | 月払い |

| 加入方法 | 不明 |

| 契約可能年齢 | 16~70歳 |

| おすすめの年代 | 不明 |

人気定期医療保険全7サービスを徹底比較!

mybestではベストな定期医療保険を「安い保険料で入院・手術の保障が確保できる商品」と定義。

そんなベストな定期医療保険を探すため、インターネットで人気の定期医療保険7商品を集め、以下の2つのポイントから徹底検証しました。

検証①:保障内容

検証②:保険料

今回検証した商品

- ★3.66|こくみん共済(全労済)|総合医療共済 定期医療プラン

- ★3.45|アクサ生命|定期医療

- ★3.35|JA共済|医療共済 メディフル 80歳満期プラン

- ★3.35|楽天生命|スーパー2000

- ★3.31|SBIいきいき少額短期保険|SBIいきいき少短の医療保険

- ★3.25|CO・OP共済(コープ共済)|V2000・L2000

- ★3.00|Chubb損害保険|まかせて安心医療保険

保障内容

もしものときに費用を気にせず治療を受けられる商品として、ユーザーがとても満足できる基準を「どんな病気でもしっかり治療費をカバーできる商品」とし、以下の方法で各商品の検証を行いました。検証条件にある12個の保障を確認し加点評価をしています。

スコアリング方法

検証条件にある12個の保障を確認し加点評価をしています。

総合評価における本検証軸での評価は60%を占めています。なお、保障内容の検証結果は、平均3.16点・最高3.57点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

検証条件

- 入院一時金の受け取り間隔

- 60日+0.4点

- 90日+0.2点

- 180日+0.1点

- 通院保障の保障範囲

- 病気・ケガ+0.4点

- ケガのみ+0.2点

- 健康還付金

- あり+0.7点

- 先進医療特約の限度額

- 2,000万円+0.4点

- 1,000万円+0.2点

- 100万円+0.1点

- 特定疾病入院無制限特約

- あり+0.4点

- 特定疾病の認定範囲:がん

- 上皮内新生物を含む+0.4点

- 悪性新生物のみ+0.1点

- 特定疾病の認定範囲:心疾患

- 心疾患全般+0.4点

- 急性心筋梗塞のみ+0.1点

- 特定疾病の認定範囲:脳血管疾患

- 脳血管疾患全般+0.4点

- 脳卒中のみ+0.1点

- 払込免除特約の適用条件:がん

- 診断確定+0.4点

- 入院初日+0.2点

- 払込免除特約の適用条件:心疾患・脳血管疾患

- 入院初日+0.2点

- 5日以上の入院+0.14点

- 20日以上の入院+0.07点

- 手術+0.14点

- 三大疾病一時金の適用条件:がん

- 診断確定+0.4点

- 入院初日+0.1点

- 三大疾病一時金の適用条件:急性心筋梗塞・脳卒中

- 入院初日+0.4点

- 5日以上の入院+0.14点

- 20日以上の入院+0.07点

- 手術+0.4点

保険料

保険料の負担が少ない定期医療保険として、ユーザーがとても満足できる基準を「検証した定期医療保険のなかで最も保険料が安い商品」とし、以下の方法で各商品の検証を行いました。

スコアリング方法

総合評価における本検証軸の評価は40%を占めています。なお、保険料の検証結果は、平均4.03点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

検証条件

【年齢条件】※男女それぞれで試算を実施

- 20歳

- 30歳

- 40歳

- 50歳

【性別条件】

- 男

- 女

【保障条件】

- 払込期間:10年

- 支払方法:月払い

- 入院給付金日額:5,000円(一時金商品の場合は15万円)

- 入院限度日数:60日(一時金商品の場合は1回)

- 手術給付金:あり(入院中10倍)

- 特約:先進医療特約

この条件と同様に設定できない商品の場合、最も近い条件で試算を行いました。

高額療養費制度とは?自己負担が軽くなる?

高額療養費制度とは、月々の治療費の自己負担が限度額を超えてしまった際に、超過分を還付金として受け取れる公的医療保険の制度のこと。

限度額は所得水準によって異なりますが、一般的な家庭であれば、実際の自己負担額は月々9万円程度となります。そのため、50万円するような手術を受けた月でも、実際の自己負担はかなり抑えられる制度です。ただし、公的医療保険の対象でない、差額ベッド代や食事代は適用外という点は覚えておきましょう。

気をつけるポイントは、一般的に自分が加入している健康組合への申請が必要となること。また、高額療養費制度は超過分があとから返ってくる仕組みなので、基本的には治療費の立て替えが必要になる点にも十分注意してくださいね。

高額療養費制度をしっかり活用して、自己負担を軽くしましょう。

入院には、治療費以外にも食事代や差額ベッド代など、そもそも公的医療保険の保障を受けられない費用が多くかかります。高額療養費制度を活用して費用を抑えられれば、民間医療保険で受け取った給付金を活用できる幅が広がるでしょう。

なお、制度を利用する際は申請が必要な点には注意してくださいね。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。