【徹底比較】自転車保険のおすすめ人気ランキング

通勤・通学時や、趣味でロードバイクに乗るときなどの事故による損害を補償する自転車保険。加害事故を起こした場合、賠償金が高額になることもあるため、近年は加入を義務化する地域が増えています。個人型・家族型・夫婦型とタイプが異なり、個人賠償責任補償の保険金額が無制限・1億円以上のものも。保険料も保険によってさまざまで、なかには年間1,000円台から入れるものもあるため、どこがいいのか迷う人も多いでしょう。

今回は、インターネット上で人気の自転車保険26商品を、5個のポイントで比較して徹底検証。あなたにおすすめの自転車保険をランキング形式でご紹介します。

マイベストが定義するベストな自転車保険は「どんな事故でも自分と相手の補償が十分されて、保険料が安く手続きが手軽な保険」。自転車保険の選び方のほか、「自転車保険はどこで入るの?」「いくら備えておくべき?」といった疑問にも回答します。万が一の事故で高額な賠償金を請求された場合に備えるためにも、ぜひ参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

生命保険会社在籍中にTLC(生命保険協会認定FP)を獲得。その後CFPの認定を受ける。また、損害保険会社在籍期間には、損害保険プランナー資格を取得。 2011年からは「人々に複雑な保険の仕組みをわかりやすく説明する」ことをモットーに、独立系FPとして活動。個人/法人からの相談業務や北海道のテレビ番組のコメンテーター、Webライティング、セミナーなど活躍の場は多岐に渡っており、日本FP協会道央支部の幹事も務めている。

関西学院大学教授。長年実務で企業に対してリスクマネジメントのコンサルティングを行ってきた。現在、関西学院大学経営戦略研究科国際経営コースにおいて、「企業ファイナンス」「リスクマネジメント」「リスクファイナンス」などの授業を担当している。著書に「企業リスクファイナンス(関西学院大学出版会)」「企業のリスクマネジメントとキャプティブの役割(関西学院大学出版会)」(単著)「ビジネス統計学(丸善出版)」(監訳)「キャプティブと日本企業(保険毎日新聞社)」(共著)等がある。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保険料の安さ1

マイベストでは「検証した商品のうち、保険料が相対的に安い保険」をユーザーが満足できる保険とし、検証を行いました。なお、デフォルトで表示される「おすすめ順」のランキングは、成人した大人でなるべく傷害保険の内容を抑えた個人型のプランに加入したときの年間の保険料で評価して作成しています。総合評価において本検証軸が占める割合は40%です。今回の保険料の評価は、平均4.14点・最高5.00点・最低3.00点でした。2026年4月20日時点の情報をもとに検証を行なっています。

- 相手への補償内容の手厚さ2

マイベストでは「人身事故が起きても賠償金が保険金で十分補える。そのうえ自分が通院や入院をすることになっても十分な保険金が支払われる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。総合評価において本検証軸が占める割合は50%です。今回の相手への補償内容の評価は、平均4.57点・最高5.00点・最低3.00点でした。2026年4月20日時点の情報をもとに検証を行なっています。

- 自分への補償内容の手厚さ3

マイベストでは「通院や入院が必要になっても自己負担にならない。死亡した場合にも一定の補償がされる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。総合評価において本検証軸が占める割合は0%ですが、ランキング表で「ケガの補償が必要な人向け」の条件で並び替えた際に評価の30%を占めます。今回の自分への補償内容の評価は、平均3.80点・最高4.63点・最低3.00点でした。2026年4月20日時点の情報をもとに検証を行なっています。

- 加入・更新のしやすさ4

マイベストでは「ネット申し込み可能で自動で更新されるため、加入や更新に手間がかからない」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。総合評価において本検証軸が占める割合は10%です。今回の加入・更新のしやすさの評価は、平均4.64点・最高5.00点・最低3.00点でした。2026年4月20日時点の情報をもとに検証を行なっています。

- ロードサービスの充実度5

マイベストでは「事故があっても最大50kmの距離を無料で運搬してくれ、年に4回利用できる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。総合評価に本検証軸が占める割合は0%ですが、ランキング表で「ロードサービスが必要な人向け」の条件で並び替えた際に評価の35%を占めます。今回のロードサービスの評価は、平均3.15点・最高5.00点・最低3.00点でした。2026年4月20日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新し、TOP20に以下のサービスが追加されました。- 東京海上日動|eサイクル保険

- ZuttoRide|CycleCall

更新 ランキングを更新しました。

自転車保険って本当に必要?

自転車保険は、事故を起こしたときの高額賠償やケガに備えて加入する必要があるといえます。そもそも自転車保険とは、自転車で事故が起きたときに相手に与えた損害への補償と、自分のケガへの補償を組み合わせた保険のことです。2025年2月時点では、44都道府県のほとんどの地域で加入が義務化されており、それだけ重要性が高いといえます。

過去の高額賠償事例には約9,500万円もの賠償金が発生するケースもあった(参照:警視庁)ため、最低でも1億円は備えておくのがベターです。1億円に満たない保険金額設定だと、賠償額を保険金額で補えない可能性があります。

また、TSマークが貼られている自転車なら保険に加入しなくても相手のケガへの賠償金が補償されます。しかし、相手のモノへの損害賠償までは補償されないため、TSマークがあっても自転車保険に加入するのがおすすめです。自転車保険であれば相手のケガ・モノの損害どちらに対しても損害賠償金が補償されます。

自転車は自動車に対しては弱者ですが、歩行者に対しては強者です。歩行者には高齢者や就学前の小さな子どももおり、注意を払って運転していても事故が起きて加害者になってしまう可能性はあります。高額な損害賠償事例もあるので、自転車保険に加入して備えを確実にしておきましょう。

個人賠償責任補償は、家族が加入している火災保険や自動車保険でも自分に適用されていることがあります。個人賠償責任保険の補償額は十分なので、自転車保険に加入する必要性は少ないかもしれません。一度家族が入っている保険の契約内容を確認しましょう。

自転車保険の選び方

ここからは、自転車保険を選ぶ際にチェックしておきたい「3つのポイント」をご紹介します。

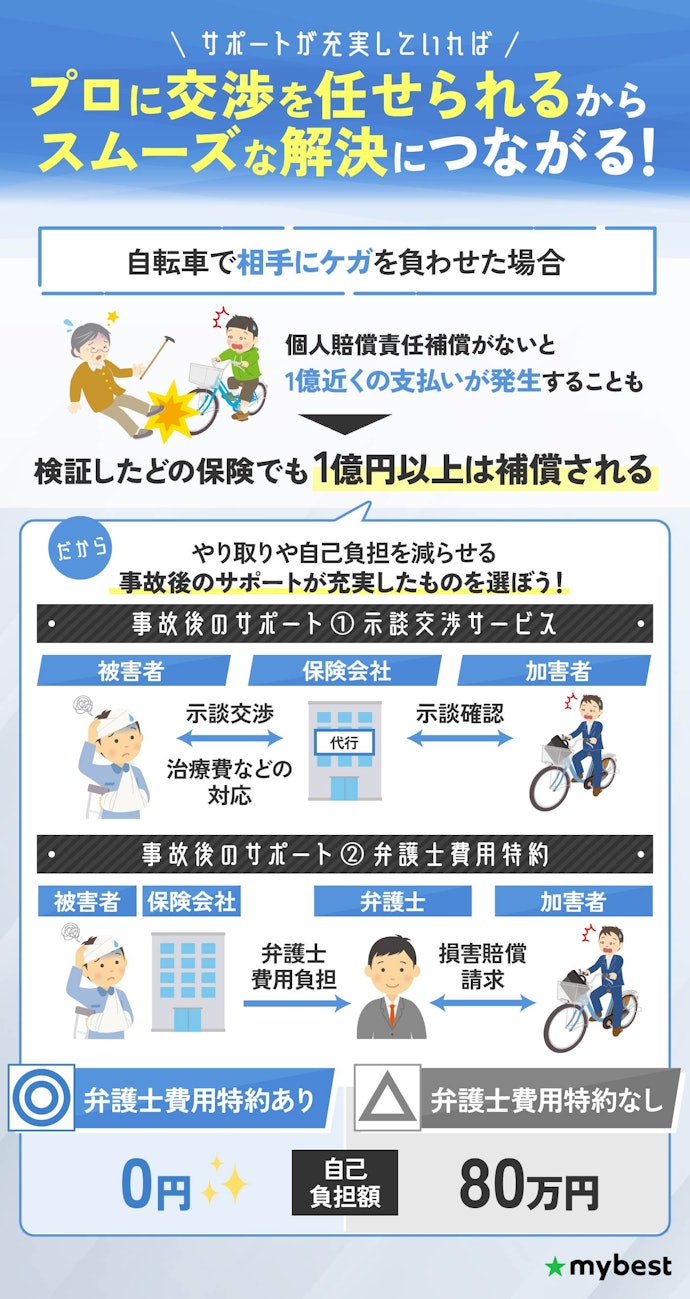

どの保険も高額賠償には備えられるから、事故後のサポートが充実しているものを選ぼう

検証の結果、個人賠償責任補償の保険金額はどの保険でも1億円は満たしていたので、どれを選んでもよいといえます。次に大事なポイントである、事故相手とのやり取りが負担にならないように、示談交渉サービス・弁護士費用補償特約が利用できるかをチェックしましょう。

示談交渉サービスとは、加害者である被保険者の代わりに保険会社が相手との示談交渉を行うサービスです。示談交渉サービスが利用できない場合、事故が発生したときに自分で相手と交渉を行う必要があります。今回検証した26商品中、1商品には付帯されていませんでした。

弁護士費用特約とは、事故が発生した際に弁護士に支払う費用を補償するオプション契約のことです。自分が加害者側であれば、相手にケガをさせてしまったときの刑事裁判にかかる弁護士費用を補償できます。自分が被害者側である場合も、相手との示談交渉が難しいときに弁護士に損害賠償請求を委任する際の補償が可能です。

弁護士費用特約が付帯できない場合、弁護士へ依頼すると着手金30万円程度・報酬金50万円程度(参照:日本弁護士連合会)と、合計80万円程度の費用が自己負担になる点を覚えておきましょう。今回検証した26商品中4商品しか付帯できなかったため、注意して選んでください。

自転車保険のなかには3億円や無制限など、保険金額が1億円より高い保険もあります。高額賠償の事例を見て1億円の備えでも不安な人は、これらの保険のなかから選びましょう。

なお、加入や更新はほぼすべての商品がインターネット上で手続きが可能でした。また、事故受付はいずれも24時間対応だったので、どの自転車保険も手続きはしやすいといえます。

万が一に備えるなら、個人賠償責任保険を無制限に設定できる保険がおすすめです。設定した保険金額を超える請求を受けた場合、示談交渉の余地がないため、保険会社は示談交渉を行ってくれない場合があります。

示談交渉はとくにつけておきたいサービスといえます。小さな事故であっても、感情的になっている相手と交渉しなければならないのは精神的に大変です。いざというときに頼りになる保険を選びましょう。

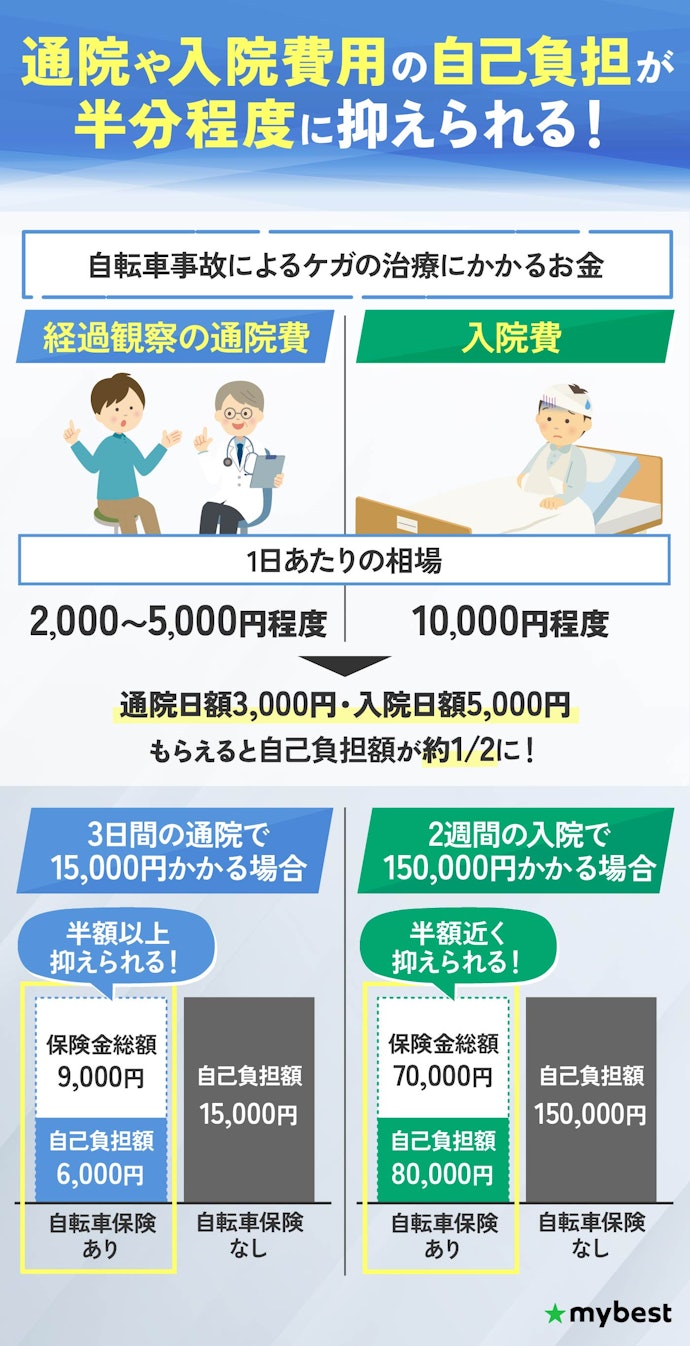

医療保険に入っていないなら、通院日額が3,000円・入院日額5,000円がもらえる保険を選ぼう

医療保険に入っていない場合は、通院保険金日額3,000円・入院保険金日額5,000円を備えられる保険を選びましょう。そもそも医療保険に入っていない場合、事故でケガをした際の治療費や入院費に備えがないため、自転車保険で付帯しておく必要があるといえます。

治療費の相場は、入院の場合で1日あたり10,000円程度・総額約150,000円です。経過観察で通院する場合は、1日あたり2,000〜5,000円程度と想定すると、3回の通院で多くて15,000円程度はかかります。通院日額3,000円・入院日額5,000円であれば、自己負担が半分程度に抑えられるでしょう。

たとえば14日間の入院で総額150,000円だった場合、日額5,000円の補償があれば自己負担は80,000円で済みます。3回の通院で総額15,000円かかる場合も、日額3,000円の補償があれば自己負担は6,000円です。今回検証した26商品中、条件を満たしたのは4商品と限られていたので、医療保険に入っていない人はしっかり確認してください。

通院日額5,000円・入院日額10,000円など、より多くの補償額を設定できる保険もあります。その分保険料は高くなるので、無理なく支払い続けられる金額かどうかを考えて選びましょう。

高齢者はケガの治療が長引くことがあるので、自分のケガへの補償は備えておきましょう。自転車保険によっては加入できる年齢に制限があるため、注意が必要です。

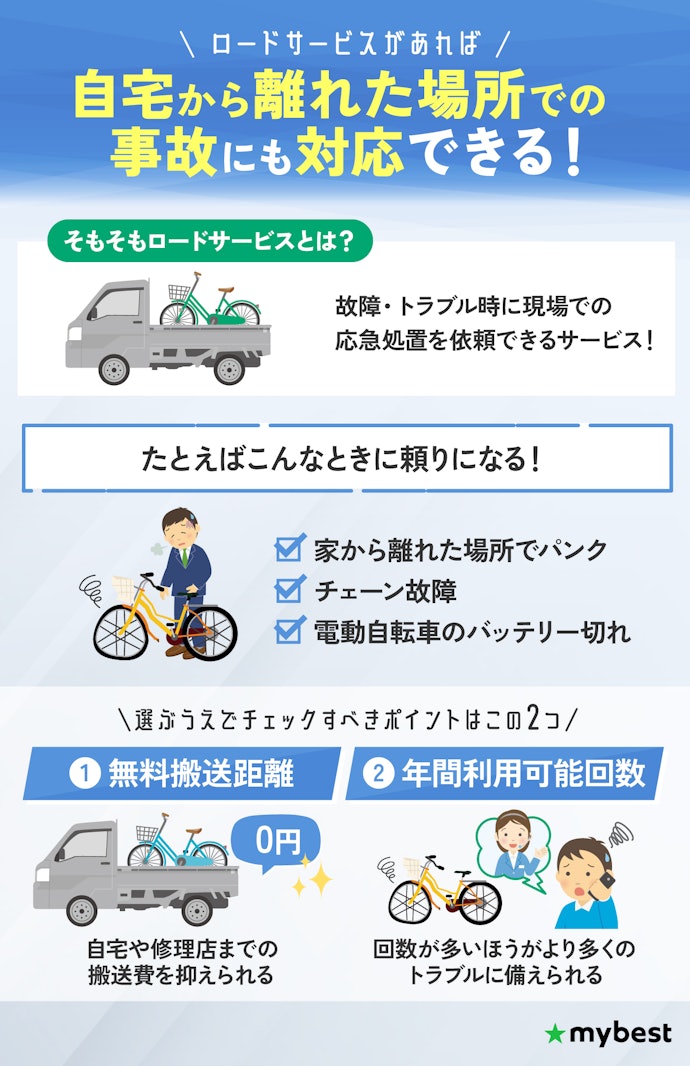

自転車で遠出するなら、ロードサービスのある保険を検討しよう

自転車で遠出する人は、ロードサービスがある保険を検討しましょう。ロードサービスとは、自転車が自力走行できなくなった場合に現場で応急処置をしてもらえるサービスのこと。パンク・チェーン故障・電動自転車のバッテリー切れ・夜間ライトが点灯しないなどのケースが対象です。

サービス内容でチェックすべきポイントは、無料搬送距離と年間利用可能回数の2つ。無料搬送距離が長ければ、長距離のサイクリング中でも無料で対応してもらえます。検証したなかでは最大100kmの距離を無料で運搬してくれるものもありました。

また、自転車は意外と故障が多い乗り物なので、トラブルが頻繁に起こる可能性があります。回数が多いほうが備えられるうえ、遠出の頻度が多い人でも安心感があるでしょう。

なお、検証したなかでロードサービスがあり、無料搬送距離が最大50km・年4回までの利用を満たしていたのは、26商品中2商品のみでした。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

自転車保険全26選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(大人・個人型・傷害補償なし) | 相手への補償内容の手厚さ | 加入・更新のしやすさ | 保険料の安さ(大人・個人型・傷害補償あり) | 保険料の安さ(大人・夫婦型・傷害補償なし) | 保険料の安さ(大人・夫婦型・傷害補償あり) | 保険料の安さ(大人・家族型・傷害補償なし) | 保険料の安さ(大人・家族型・傷害補償あり) | 保険料の安さ(子ども・個人型・傷害補償あり) | 自分への補償内容の手厚さ | ロードサービスの充実度 | 年間保険料(大人・個人型・傷害補償なし) | 年間保険料(大人・個人型・傷害補償あり) | 年間保険料(大人・夫婦型・傷害補償なし) | 年間保険料(大人・夫婦型・傷害補償あり) | 年間保険料(大人・家族型・傷害補償なし) | 年間保険料(大人・家族型・傷害補償あり) | 年間保険料(子ども・個人型・傷害補償あり) | 個人賠償責任補償 | 死亡・後遺障害保険金 | 入院給付金日額 | 通院給付金日額 | 示談交渉サービスあり | 弁護士費用特約あり | ロードサービスあり | 盗難補償あり | コールセンター24時間受付 | 緊急医療相談サービスあり | プラン | 加入可能年齢 | 保険期間 | 支払方法 | 加入方法 | 契約自動更新あり | 払込方法 | |||||

1 | PayPay保険サービス株式会社 あんしん自転車 |  | 4.85 | 5.00 | 4.70 | 5.00 | 4.70 | 5.00 | 4.56 | 5.00 | 4.78 | 4.70 | 3.93 | 3.00 | 1,680円 | 3,000円 | 2,400円 | 6,480円 | 2,400円 | 6,480円 | 3,000円 | 1億円、3億円 | 100万円、300万円 | 3,000円、5,000円 | 1,500円、2,500円 | 個人型、家族型 | 18〜69歳 | 1年 | 月払 | ネット | PayPay残高、PayPayポイント、PayPayクレジット | ||||||||

2 | 全日本交通安全協会(引受保険会社:損害保険ジャパン) サイクル安心保険 |  | 4.83 | 4.96 | 4.70 | 5.00 | 4.76 | 4.28 | 4.88 | 4.70 | 5.00 | 4.76 | 3.75 | 3.00 | 1,770円 | 2,770円 | 4,660円 | 4,660円 | 4,660円 | 4,660円 | 2,770円 | 1億円、3億円 | 50万円、500万円、1,000万円 | 3,000円、6,000円 | 個人型、家族型 | 無制限 | 1年 | 年払 | ネット、郵送 | クレジットカード、口座振替 | |||||||||

3 | 楽天インシュアランスプランニング株式会社(引受保険会社:楽天損害保険) 少額あんしん保険 自転車プラン |  | 4.65 | 4.99 | 4.35 | 5.00 | 5.00 | 4.56 | 5.00 | 4.40 | 4.91 | 5.00 | 3.58 | 3.00 | 1,710円 | 1,710円 | 3,980円 | 3,980円 | 5,420円 | 5,420円 | 1,710円 | 1億円 | 400万円、100万円 | 2,000円 | 1,000円 | 個人型、家族型、夫婦型 | 〜69歳 | 1年 | 月払、年払 | ネット | 口座振替、楽天ポイント、楽天キャッシュ | ||||||||

4 | 三井住友海上火災保険 ネットde保険@さいくる |  | 4.64 | 4.53 | 4.70 | 4.75 | 4.56 | 4.86 | 4.91 | 4.80 | 4.74 | 4.56 | 4.10 | 3.00 | 2,730円 | 3,630円 | 3,230円 | 4,530円 | 4,420円 | 6,880円 | 3,630円 | 3億円 | 1,000万円 | 6,000円、8,000円 | 1,000円、3,000円 | 個人型、家族型、夫婦型、配偶者対象外型 | 〜69歳 | 1年 | 年払 | ネット、店頭窓口 | クレジットカード | ||||||||

5 | 日本生命 まるごとマモル |  | 4.62 | 4.70 | 4.70 | 4.00 | - | 4.23 | - | 4.65 | - | - | 3.20 | 3.00 | 2,360円 | 4,790円 | 4,790円 | 無制限 | 10万円 | 個人型、夫婦型、家族型 | 満89歳以下 | 1年 | 年払 | 対面 | クレジットカード、口座振替 | ||||||||||||||

6 | 楽天インシュアランスプランニング(引受保険会社:楽天損害保険) 超かんたん保険 自転車保険プラン |  | 4.57 | 4.76 | 4.35 | 5.00 | 4.03 | 5.00 | 4.15 | 5.00 | 4.00 | 4.84 | 3.75 | 3.00 | 2,220円 | 5,870円 | 2,880円 | 8,810円 | 3,900円 | 12,920円 | 2,400円 | 1億円 | 100万円、135万円、300万円 | 1,500円、3,000円 | 1,000円、1,500円 | 個人型、家族型、夫婦型、子供型 | 無制限 | 1年 | 月払、年払 | ネット | クレジットカード | ||||||||

7 | au損保 自転車向け保険 Bycle |  | 4.56 | 4.05 | 5.00 | 5.00 | 3.47 | 3.82 | 3.34 | 4.17 | 3.87 | 3.47 | 4.45 | 5.00 | 3,810円 | 12,240円 | 7,080円 | 20,580円 | 6,000円 | 17,610円 | 12,240円 | 2億円、3億円 | 300万円、400万円、600万円、800万円 | 8,000円、12,000円 | 2,000円、4,000円 | 個人型、家族型、配偶者対象外型 | 〜74歳 | 1年 | 月払、年払 | ネット | クレジットカード、コンビニ払い、キャリア決済、au PAY | ||||||||

7 | au損保 ケガの保険 交通事故 |  | 4.56 | 4.41 | 4.65 | 4.75 | 3.50 | 4.14 | 3.41 | 4.56 | 3.92 | 3.50 | 3.93 | 3.00 | 3,010円 | 10,540円 | 5,010円 | 16,040円 | 5,010円 | 16,040円 | 10,540円 | 1億円 | 250万円、400万円 | 4,000円、6,000円 | 1,000円、2,000円 | 個人型、家族型 | 〜74歳 | 1年 | 月払、年払 | ネット | クレジットカード、コンビニ払い、キャリア決済、au PAY | ||||||||

9 | セブンドリーム・ドットコム(引受保険会社:三井住友海上火災保険) セブン-イレブンで入る自転車保険 |  | 4.49 | 4.31 | 4.70 | 4.25 | 4.65 | 4.56 | 5.00 | 4.21 | 4.86 | 4.65 | 3.75 | 3.00 | 3,220円 | 3,220円 | 3,980円 | 3,980円 | 5,890円 | 5,890円 | 3,220円 | 3億円 | 1,000万円 | 8,000円 | 個人型、家族型、夫婦型 | 〜69歳 | 1年 | 年払 | コンビニ | コンビニ払い | |||||||||

10 | 株式会社ジェーシービー(引受保険会社:損害保険ジャパン) トッピング保険 自転車プラン |  | 4.48 | 4.19 | 4.65 | 5.00 | 3.49 | 4.76 | 3.49 | 5.00 | 3.68 | 3.49 | 3.58 | 3.00 | 3,480円 | 11,040円 | 3,480円 | 11,040円 | 3,480円 | 11,040円 | 11,040円 | 1億円 | 100万円 | 1,000円、2,000円 | 1,000円、2,000円 | 個人型、家族型 | 20〜74歳 | 1年 | 月払 | ネット | クレジットカード | ||||||||

PayPay保険サービス株式会社あんしん自転車

| 年間保険料(大人・個人型・傷害補償なし) | 1,680円 |

|---|---|

| 個人賠償責任補償 | 1億円、3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

保険料をPayPayクレジットやPayPayポイントで支払える

PayPay保険サービス株式会社の「あんしん自転車」は、PayPay利用者限定で加入できる自転車保険。保険料をPayPayクレジットやPayPayポイントなどで支払うことができ、補償内容や月額が異なる3つのプランから選べます。

補償が手厚い「安心プラン」なら、相手への賠償責任は最大3億円です。高額賠償に対しても、自己負担が発生しない可能性が高いといえるでしょう。弁護士費用特約はありませんが、示談交渉サービスが付帯。また、自分がケガを負った場合の入院・通院費用の一部をサポートし、最大で入院給付金は日額5,000円・通院給付金は日額2,500円が支払われます。

検証した傷害補償ありの自転車保険のなかで、どのタイプでも保険料が割安でした。保険料を抑えつつもしもの事態に備えられるでしょう。

加入はネット申し込みができ、店舗に行かなくても加入できます。契約は自動更新されるので、手続きがスムーズです。高額賠償に備えるプランも選択できる自転車保険。弁護士による対応も求める人には向きませんが、支払いにPayPayクレジットやPayPayポイントを利用したい人は検討してみてくださいね。

| 年間保険料(大人・個人型・傷害補償あり) | 3,000円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 2,400円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 6,480円 |

| 年間保険料(大人・家族型・傷害補償なし) | 2,400円 |

| 年間保険料(大人・家族型・傷害補償あり) | 6,480円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 3,000円 |

| 死亡・後遺障害保険金 | 100万円、300万円 |

| 入院給付金日額 | 3,000円、5,000円 |

| 通院給付金日額 | 1,500円、2,500円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型 |

| 加入可能年齢 | 18〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | PayPay残高、PayPayポイント、PayPayクレジット |

全日本交通安全協会(引受保険会社:損害保険ジャパン)サイクル安心保険

| 年間保険料(大人・個人型・傷害補償なし) | 1,770円 |

|---|---|

| 個人賠償責任補償 | 1億円、3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

相手への賠償責任は最大3億円まで。示談交渉サービスが付帯

全日本交通安全協会(引受保険会社:損害保険ジャパン)の「サイクル安心保険」は、損保ジャパンが引受保険会社となっている自転車保険です。コースは、「自転車事故補償コース」と「交通傷害ワイド補償コース」の2つ。交通傷害ワイド補償コースでは、自転車事故だけでなく、日常生活に起因した賠償事故も補償されます。

交通傷害ワイド補償コースの場合、相手に対する賠償責任は3億円までカバーし、高額の賠償を求められた場合に備えて手厚い補償を確保。コースに関わらず示談交渉サービスが付帯しており、万が一の交渉を任せられます。また、自分への補償では、通院給付金は補償されませんが、入院給付金は日額6,000円を受け取り可能です。

傷害補償なしでの保険料は、個人型・家族型ともに今回検証した同型の平均より割安でした。個人型なら傷害補償ありでも平均を下回り、保険料を抑えながら自分への補償にも備えられます。

申し込みはネットでも手続き可能。更新は自動で行われるので、手続きの手間がかかりません。弁護士に依頼するような法的トラブルには対応できないものの、高額な損害賠償に備えたい人や、日常生活の賠償事故をカバーしたい人の検討候補に入るでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 2,770円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 4,660円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 4,660円 |

| 年間保険料(大人・家族型・傷害補償なし) | 4,660円 |

| 年間保険料(大人・家族型・傷害補償あり) | 4,660円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 2,770円 |

| 死亡・後遺障害保険金 | 50万円、500万円、1,000万円 |

| 入院給付金日額 | 3,000円、6,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | ネット、郵送 |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、口座振替 |

楽天インシュアランスプランニング株式会社(引受保険会社:楽天損害保険)少額あんしん保険 自転車プラン

| 年間保険料(大人・個人型・傷害補償なし) | 1,710円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

楽天銀行のユーザー限定。通院時にも保険金を受け取れる

楽天インシュアランスプランニング株式会社(引受保険会社:楽天損害保険)の「少額あんしん保険 自転車プラン」は、楽天銀行を利用している人が加入できる自転車保険です。入院給付金は日額2,000円・通院給付金は日額1,000円を補償し、入院時だけでなく通院時にも保険金が支払われます。

相手への個人賠償責任保険金額は1億円までで、自転車事故のとき備えておきたい最低ラインは確保。示談交渉サービスが利用可能で、いざというときはプロに交渉を依頼できます。弁護士費用特約はなく、弁護士へ依頼する事態になった場合の費用は自己負担です。

自分への補償については、死亡・後遺障害時の補償も用意されています。ただし、夫婦型・家族型の場合、後遺障害が一部の等級と認められたときしか支払われないため、範囲は個人型より狭まる点に注意してください。

保険料は、個人型・夫婦型・家族型のいずれも、検証した平均より割安でした。傷害補償ありでも保険料が変わらず、自分への補償を確保しつつ保険料を抑えられるでしょう。ネット申し込みや自動更新に対応し、手続きは手間がかかりません。楽天銀行ユーザーで、通院時への補償も重視したい人の選択肢に入る自転車保険です。

| 年間保険料(大人・個人型・傷害補償あり) | 1,710円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 3,980円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 3,980円 |

| 年間保険料(大人・家族型・傷害補償なし) | 5,420円 |

| 年間保険料(大人・家族型・傷害補償あり) | 5,420円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 1,710円 |

| 死亡・後遺障害保険金 | 400万円、100万円 |

| 入院給付金日額 | 2,000円 |

| 通院給付金日額 | 1,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払、年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | 口座振替、楽天ポイント、楽天キャッシュ |

三井住友海上火災保険ネットde保険@さいくる

| 年間保険料(大人・個人型・傷害補償なし) | 2,730円 |

|---|---|

| 個人賠償責任補償 | 3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

事故相手への補償が手厚い。日常生活中の事故もカバーできる

三井住友海上火災保険の「ネットde保険@さいくる」は、自転車による事故に加え、日常生活中の事故も補償される自転車保険です。契約期間中は、電話による健康・医療に関する相談も受け付けています。

事故の相手に対する賠償責任を最大3億円まで補償し、今回検証したなかでは手厚い補償といえるでしょう。弁護士費用特約は付帯できないものの、示談交渉サービスを利用可能。自転車事故で負担になりがちな示談交渉を保険会社のプロに一任できます。自分への補償は、死亡・後遺障害時のほか、入院・通院時それぞれで保険金を受け取り可能です。

保険料は、どのプランでも検証した平均より割安。保険料をなるべく抑えたい人は検討候補にしてもよいでしょう。

ネットでの加入や更新に対応し、いつでも手軽に手続きできます。自転車事故だけでなく、日常の幅広いリスクに確実に備えたい人は検討候補に入る保険です。

| 年間保険料(大人・個人型・傷害補償あり) | 3,630円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 3,230円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 4,530円 |

| 年間保険料(大人・家族型・傷害補償なし) | 4,420円 |

| 年間保険料(大人・家族型・傷害補償あり) | 6,880円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 3,630円 |

| 死亡・後遺障害保険金 | 1,000万円 |

| 入院給付金日額 | 6,000円、8,000円 |

| 通院給付金日額 | 1,000円、3,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型、配偶者対象外型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | ネット、店頭窓口 |

| 契約自動更新あり | |

| 払込方法 | クレジットカード |

日本生命まるごとマモル

| 年間保険料(大人・個人型・傷害補償なし) | 2,360円 |

|---|---|

| 個人賠償責任補償 | 無制限 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

別居の家族も適用される。相手への個人賠償責任補償は無制限

「日本生命 まるごとマモル」は、別居の父母を含む家族全体のリスクをカバーできる自転車保険です。自分と同居している家族だけでなく、別居している父母や子どもも個人賠償責任補償の対象。満70歳未満と満70歳以上で選択できるプランは異なりますが、プランの保険料に違いはありません。

事故した相手への個人賠償責任補償は無制限。どのような高額賠償であっても、相手に与えた損害の賠償に対する自己負担は発生しません。弁護士費用特約はありませんが、示談交渉サービスを利用可能で、万が一の場合は保険会社のプロに示談を任せられます。被保険者死亡時の補償にも対応し、保険金はプランごとに異なる金額です。

傷害補償がない場合、個人型プランや家族型プランの保険料は、今回検証した自転車保険の平均を下回りました。また、オプションプランを選べば、携行品の損害に関する補償も付帯可能です。付帯すると、契約者の身の回りのものが偶然の事故により壊れた場合にも保険金が支払われます。

申し込みは電話で行いますが、その後は自動で更新されるため、手続きの手間がかかりません。別居中の家族も適用範囲に含まれ、相手への個人賠償責任補償額が手厚い自転車保険。家族全員の自転車事故をまとめてカバーする自転車保険を検討している人は候補に入ります。

| 年間保険料(大人・個人型・傷害補償あり) | |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 4,790円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | |

| 年間保険料(大人・家族型・傷害補償なし) | 4,790円 |

| 年間保険料(大人・家族型・傷害補償あり) | |

| 年間保険料(子ども・個人型・傷害補償あり) | |

| 死亡・後遺障害保険金 | 10万円 |

| 入院給付金日額 | |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、夫婦型、家族型 |

| 加入可能年齢 | 満89歳以下 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | 対面 |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、口座振替 |

楽天インシュアランスプランニング(引受保険会社:楽天損害保険)超かんたん保険 自転車保険プラン

| 年間保険料(大人・個人型・傷害補償なし) | 2,220円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

満18歳未満は子供コースに加入できる。ネット申し込みで手軽

楽天インシュアランスプランニング株式会社(引受保険会社:楽天損害保険)の「超かんたん保険 自転車保険プラン」は、「子供コース」も含めた全4プランが用意されています。満18歳未満の場合は子供コースに加入する必要があり、子供自身の楽天IDも必要。大人が個人で入るコースよりも保険料が200円程度高くなっていますが、全商品のなかでは安めの設定です。

相手への賠償責任保険金は最大1億円で、自転車保険に必要な最低水準はカバー。弁護士費用特約はないものの、示談交渉サービスを利用可能です。万が一の場合、相手との交渉を保険のプロに依頼できます。

自分のケガへの補償が手厚いのは「充実コース」です。入院給付金が日額3,000円・通院給付金が日額1,500円受け取れるため、ある程度は自分がケガをしたときの支えになるでしょう。また、後遺障害時・死亡時の補償にも対応しています。

傷害補償なしでの保険料は、検証した自転車保険の平均を下回り、個人型・家族型ともに割安という結果に。加入はネット申し込みで完了し、更新も自動で手軽です。基本的な補償内容は押さえており、保険料次第で検討候補になるでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 5,870円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 2,880円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 8,810円 |

| 年間保険料(大人・家族型・傷害補償なし) | 3,900円 |

| 年間保険料(大人・家族型・傷害補償あり) | 12,920円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 2,400円 |

| 死亡・後遺障害保険金 | 100万円、135万円、300万円 |

| 入院給付金日額 | 1,500円、3,000円 |

| 通院給付金日額 | 1,000円、1,500円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型、子供型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 月払、年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード |

au損保自転車向け保険 Bycle

| 年間保険料(大人・個人型・傷害補償なし) | 3,810円 |

|---|---|

| 個人賠償責任補償 | 2億円、3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

ロードサービスにも対応。自転車走行中の事故を手厚く補償

au損保の「自転車向け保険 Bycle」は、ロードサービスに対応し、50kmの無料搬送を年間4回まで利用可能です。自転車走行中の事故に対する補償が手厚い自転車保険で、相手への個人賠償責任補償は最大3億円。「ゴールドコース」では、法律相談費用や弁護士費用が補償されます。

「ゴールドコース」では、自分へのケガも手厚く補償。自転車事故の場合、入院給付金は日額12,000円・通院給付金は日額4,000円が補償されます。死亡・後遺障害時は最大800万円まで補償されるため、万が一の事態にも備えられるでしょう。

個人型・夫婦型・家族型から選択できます。ただし、傷害補償ありの保険料は高めの設定で、検証した平均を大幅に上回りました。傷害補償を手厚くしつつ、保険料を抑えたい人は注意してください。

ネットから申し込みできるうえ、更新も自動です。保険料は割高ではありますが、手厚い補償内容に加え、ロードサービス対応などサービスが充実。自転車が趣味の人などは検討してみましょう。

| 年間保険料(大人・個人型・傷害補償あり) | 12,240円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 7,080円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 20,580円 |

| 年間保険料(大人・家族型・傷害補償なし) | 6,000円 |

| 年間保険料(大人・家族型・傷害補償あり) | 17,610円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 12,240円 |

| 死亡・後遺障害保険金 | 300万円、400万円、600万円、800万円 |

| 入院給付金日額 | 8,000円、12,000円 |

| 通院給付金日額 | 2,000円、4,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、配偶者対象外型 |

| 加入可能年齢 | 〜74歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払、年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、コンビニ払い、キャリア決済、au PAY |

au損保ケガの保険 交通事故

| 年間保険料(大人・個人型・傷害補償なし) | 3,010円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

法律相談・弁護士費用が補償される。自分への補償も手厚い

au損保の「ケガの保険 交通事故」は、あいおいニッセイ同和損保と提携し、事故時の対応をサポートする自転車保険です。au以外のキャリアを利用している人も契約できます。

相手への補償限度額は最大1億円で、自転車での事故時に必要な水準はクリア。補償が手厚い「ゴールドコース」に加入すると、示談交渉サービスに加えて、法律相談費用や弁護士費用が補償される点も見逃せません。

「ゴールドコース」では、入院給付金が日額6,000円・通院給付金が日額2,000円支払われます。3日以上の入院なら入院一時金として最大5万円を受け取れるため、自分がケガをしたときの支えになるでしょう。

傷害補償なしのプランは検証したなかでも割安でした。一方で、傷害補償をつけると、個人型や夫婦型では検証した平均を上回ったため、保険料を抑えたい人は注意が必要です。加入・更新はネットでの手続きに対応。自分のケガや弁護士への依頼費用に備えたいなら検討候補になるでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 10,540円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 5,010円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 16,040円 |

| 年間保険料(大人・家族型・傷害補償なし) | 5,010円 |

| 年間保険料(大人・家族型・傷害補償あり) | 16,040円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 10,540円 |

| 死亡・後遺障害保険金 | 250万円、400万円 |

| 入院給付金日額 | 4,000円、6,000円 |

| 通院給付金日額 | 1,000円、2,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型 |

| 加入可能年齢 | 〜74歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払、年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、コンビニ払い、キャリア決済、au PAY |

セブンドリーム・ドットコム(引受保険会社:三井住友海上火災保険)セブン-イレブンで入る自転車保険

| 年間保険料(大人・個人型・傷害補償なし) | 3,220円 |

|---|---|

| 個人賠償責任補償 | 3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

入院給付金が手厚い。医療・健康に関する相談ができる

セブンドリーム・ドットコム(引受保険会社:三井住友海上火災保険)の「セブン-イレブンで入る自転車保険」は、個人型・夫婦型・家族型が準備されており、必要な範囲を選んで加入できる自転車保険。メンタルヘルスを含む医療・健康について相談できる「生活サポートサービス」を利用可能です。

相手への補償限度額は最大3億円で、高額賠償を求められた際の自己負担を抑えられます。弁護士費用特約はありませんが、示談になれば保険のプロに一任できる、示談交渉サービスを利用可能です。自分へのケガの補償は、入院給付金は日額8,000円と手厚いものの、通院給付金が補償されない点には注意してください。

傷害補償なしの場合、個人型・夫婦型・家族型はいずれも検証した平均よりも割安でした。傷害補償付きプランも平均を下回り、料金を抑えて手厚い補償を受けられます。

コンビニで手軽に申し込みできるうえ、更新もコンビニまたは郵送で手続き可能。保険料を抑えつつ、手厚い個人賠償責任補償や重度のケガに対する補償を重視する人は、検討候補になる自転車保険といえるでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 3,220円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 3,980円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 3,980円 |

| 年間保険料(大人・家族型・傷害補償なし) | 5,890円 |

| 年間保険料(大人・家族型・傷害補償あり) | 5,890円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 3,220円 |

| 死亡・後遺障害保険金 | 1,000万円 |

| 入院給付金日額 | 8,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | コンビニ |

| 契約自動更新あり | |

| 払込方法 | コンビニ払い |

株式会社ジェーシービー(引受保険会社:損害保険ジャパン)トッピング保険 自転車プラン

| 年間保険料(大人・個人型・傷害補償なし) | 3,480円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

JCBカード利用者が対象。自分のケガへの補償が不要の人に

株式会社ジェーシービー(引受保険会社:損害保険ジャパン)の「トッピング保険 自転車プラン」は、JCBカードの利用者のみが加入できる自転車保険です。個人・家族の自転車事故のみを補償するプランと、そのほかの交通事故も補償するプランから選べます。

相手への損害賠償は最大1億円までカバー。相手への損害賠償を手厚くしたい人には向きませんが、自転車事故で用意しておきたい補償の最低水準は満たしています。示談交渉サービスを利用できるほか、特約により弁護士費用補償を付帯可能です。

個人型で傷害補償をつけると割高ですが、個人・家族用で、自分のケガへの補償を付帯しない場合の保険料は、今回検証した自転車保険の平均よりも安く抑えられていました。ケガへの補償をほかの保険でカバーできる場合など、ケガへの補償が必要ない人は保険料を抑えられるでしょう。

また、個人・家族の補償には、死亡や後遺障害に対する補償も含まれます。家族型で自分のケガへの補償が手厚い「もっと安心」プランでは、入院給付金が日額2,000円・通院給付金が日額2,000円。通院給付金の日額は、検証したなかでは高めに設定されていました。

ネットから申し込みできるので、手続きはスムーズです。自動更新にも対応し、手続きの手間がかかりません。ケガへの補償が必要ない人は、基本的な補償を押さえつつ、自分のケガへの補償を付帯しない代わりに保険料が安くなる自転車プランに注目しましょう。

| 年間保険料(大人・個人型・傷害補償あり) | 11,040円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 3,480円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 11,040円 |

| 年間保険料(大人・家族型・傷害補償なし) | 3,480円 |

| 年間保険料(大人・家族型・傷害補償あり) | 11,040円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 11,040円 |

| 死亡・後遺障害保険金 | 100万円 |

| 入院給付金日額 | 1,000円、2,000円 |

| 通院給付金日額 | 1,000円、2,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型 |

| 加入可能年齢 | 20〜74歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード |

パルシステム(引受保険会社:三井住友海上火災保険)パルシステムの自転車保険

| 年間保険料(大人・個人型・傷害補償なし) | 3,250円 |

|---|---|

| 個人賠償責任補償 | 2億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

賠償責任は最大2億円をカバー。通院給付金も受け取り可能

パルシステム(引受保険会社:三井住友海上火災保険)の「パルシステムの自転車保険」は、三井住友海上火災保険が引受保険会社となっている保険です。個人型のほか、夫婦型・家族型プランが用意されており、必要最低限の範囲で加入できます。

事故の相手への賠償責任は最大2億円までをカバー。3億円や無制限のものほど手厚いわけではありませんが、1億円以上の補償よりも高額補償に備えられます。弁護士費用特約はないものの、示談交渉サービスが利用可能です。

自分への補償は、入院給付金日額は日額1,500円、通院給付金は日額が1,000円受け取れます。日額が支給される保険のなかでは少額ですが、長期入院や通院となった際に、総額で見ると少なくない支えになるでしょう。また、後遺障害時・死亡時の補償もあり、必要な補償を最低限備えられます。

傷害補償付きの保険料は、個人型だけでなく、夫婦型も検証したなかでも割安でした。加入はネット申し込み対応かつ自動で更新され、手間のかかる手続きがありません。価格を抑えながら、自転車事故に対する基本的な補償を求める人は候補に入る自転車保険です。

| 年間保険料(大人・個人型・傷害補償あり) | 3,250円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 5,000円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 5,000円 |

| 年間保険料(大人・家族型・傷害補償なし) | 6,820円 |

| 年間保険料(大人・家族型・傷害補償あり) | 6,820円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 3,250円 |

| 死亡・後遺障害保険金 | 49万円、152万円、156万円 |

| 入院給付金日額 | 1,500円 |

| 通院給付金日額 | 1,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | ネット、郵送 |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、銀行振込、口座振替 |

ファミマ・リテール・サービス(引受保険会社:損害保険ジャパン)自転車向け傷害保険

| 年間保険料(大人・個人型・傷害補償なし) | 3,420円 |

|---|---|

| 個人賠償責任補償 | 3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

コンビニ・ネットで事前申し込み可能。損害賠償は最大3億円

ファミマ・リテール・サービス(引受保険会社:損害保険ジャパン)の「自転車向け傷害保険」は、損保ジャパンが引受保険会社の自転車保険。ファミリーマートやネットでの事前申し込みで手軽に加入できます。

相手への補償限度額は最大3億円で、1億円を超える高額の賠償を求められたときにも対応できる可能性が高いでしょう。自転車以外の日常生活に起因する個人賠償責任も補償され、個人賠償責任は1契約で家族も補償されます。ただし、示談交渉サービスはあるものの弁護士費用特約がなく、弁護士に依頼する場合の費用は自己負担です。

自分がケガした場合、入院保険金が日額4,000円受け取れますが、通院時の補償はありません。プランは個人型しかなく、個人賠償責任以外のケガによる入院・手術などは、契約者本人のみが補償対象です。

家族分を含めた月額が固定されており、保険料は検証した自転車保険の平均を下回りました。申し込みはネットで行いますが、自動更新ではないので、ネットでの更新手続きが必要です。手続き自体は手軽にでき、家族全体で高額な損害賠償に備えたい人は検討候補に入る自転車保険といえます。

| 年間保険料(大人・個人型・傷害補償あり) | 3,420円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | |

| 年間保険料(大人・夫婦型・傷害補償あり) | |

| 年間保険料(大人・家族型・傷害補償なし) | |

| 年間保険料(大人・家族型・傷害補償あり) | |

| 年間保険料(子ども・個人型・傷害補償あり) | 3,420円 |

| 死亡・後遺障害保険金 | 100万円 |

| 入院給付金日額 | 4,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | コンビニ |

| 契約自動更新あり | |

| 払込方法 | コンビニ払い |

楽天損害保険サイクルアシスト

| 年間保険料(大人・個人型・傷害補償なし) | 3,000円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

ケガによる入院のほか、死亡・後遺障害時も厚めに補償

楽天損害保険の「サイクルアシスト」は、ケガによる入院に加えて、死亡・後遺障害時の補償が手厚い自転車保険。「充実タイプ」では、通院給付金はありませんが、入院給付金が日額10,000円受け取れます。また、死亡・後遺障害時の保険金額が1,000万円と、検証したなかでは高めの設定でした。

相手への補償限度額は最大1億円で、自転車事故で必要な最低基準はクリアしています。弁護士費用特約はないものの、示談交渉サービスは利用可能です。自分で示談交渉する必要がなく、事故の際にはプロにすべて一任できます。

プランは個人型・夫婦型・家族型から選択可能。傷害補償なしの場合、個人型・夫婦型の保険料は検証した平均より割安でした。また、傷害補償ありの個人型も平均より安く、手頃な価格で子どもの自転車保険に加入できます。

ネット申し込み・自動更新に対応していて、店舗に行ったり書類を郵送したりする手間がありません。通院程度のケガでは保険金が支払われませんが、ケガによる入院に備えたい人や、死亡・後遺障害時の補償に備えたい人は検討の余地があるでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 8,320円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 4,180円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 13,020円 |

| 年間保険料(大人・家族型・傷害補償なし) | 6,010円 |

| 年間保険料(大人・家族型・傷害補償あり) | 20,320円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 8,320円 |

| 死亡・後遺障害保険金 | 250万円、500万円、1,000万円 |

| 入院給付金日額 | 2,500円、5,000円、10,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード |

ジャパン少額短期保険(引受保険会社:あいおいニッセイ同和損保)自転車あんしん保険「ちゃりぽ」

| 年間保険料(大人・個人型・傷害補償なし) | 4,590円 |

|---|---|

| 個人賠償責任補償 | 3億円、1,000万円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

年齢制限はあるが、入院・通院補償が手厚いプランを選べる

ジャパン少額短期保険(引受保険会社:あいおいニッセイ同和損保)の「自転車あんしん保険「ちゃりぽ」」は、入院費用に備えつつ、高額な個人賠償責任補償をカバーする自転車保険です。相手への補償限度額は最大3億円で、1億円を超える高額賠償に備えられます。弁護士費用特約はないものの、示談をプロに任せる示談交渉サービスが利用可能です。

自分のケガへの補償も手厚く、最大で入院給付金を日額6,000円・通院給付金を日額1,000円補償。入院費の日額は検証したなかでは高めの設定でした。ただし、補償が手厚い「賠償3億プラン」や「家族プラン」は年齢制限があり、70歳未満の人は加入できません。

個人型の保険料は平均より安い結果でしたが、夫婦型は検証したなかでの平均を上回りました。傷害補償をつけるとさらに割高になるため、夫婦で加入したい人は注意が必要です。

加入はネットで手軽に申し込みでき、自動更新で継続もしやすいでしょう。自転車保険である程度の入院費用をカバーして、相手への損害賠償にも備えたい人に注目の自転車保険といえます。

| 年間保険料(大人・個人型・傷害補償あり) | 5,790円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 10,290円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 13,410円 |

| 年間保険料(大人・家族型・傷害補償なし) | 10,290円 |

| 年間保険料(大人・家族型・傷害補償あり) | 13,410円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 5,790円 |

| 死亡・後遺障害保険金 | 300万円、400万円 |

| 入院給付金日額 | 6,000円 |

| 通院給付金日額 | 1,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 年払、月払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、コンビニ払い、銀行振込 |

ローソン(引受保険会社:東京海上日動)ローソンの自転車保険

| 年間保険料(大人・個人型・傷害補償なし) | 4,080円 |

|---|---|

| 個人賠償責任補償 | 無制限 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

相手への補償は無制限。プラン加入でもしもの入院に備える

ローソン(引受保険会社:東京海上日動)の「ローソンの自転車保険」は、相手への補償限度額が無制限の自転車保険。賠償が高額になっても対応できます。一方で、示談交渉サービスはあるものの弁護士費用特約がなく、弁護士への依頼費用は自己負担です。

「充実プラン」に加入すれば、入院給付金を日額4,000円受け取れます。死亡・後遺障害時は400万円が補償され、もしもの場合に備えられる点もポイントです。ただし、通院時は補償されないため、ほかの保険でカバーする必要があります。

傷害補償なしの場合、個人型・夫婦型・家族型のいずれも平均を下回り、割安で保険に加入できます。傷害補償付きでも、個人型・夫婦型は平均を下回りました。

ローソンから手軽に申し込みでき、更新も自動です。万が一の入院に手厚く備えるには特定のプランに加入する必要がありますが、事故の相手への損害リスクを重視し、入院時の補償を求める人は候補に入る保険といえます。

| 年間保険料(大人・個人型・傷害補償あり) | 6,840円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 5,160円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 10,680円 |

| 年間保険料(大人・家族型・傷害補償なし) | 6,240円 |

| 年間保険料(大人・家族型・傷害補償あり) | 14,520円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 6,840円 |

| 死亡・後遺障害保険金 | 100万円、400万円 |

| 入院給付金日額 | 1,500円、4,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | コンビニ、郵便局 |

| 契約自動更新あり | |

| 払込方法 | コンビニ払い |

ドコモ(引受保険会社:東京海上日動)サイクル保険

| 年間保険料(大人・個人型・傷害補償なし) | 6,000円 |

|---|---|

| 個人賠償責任補償 | 5億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

医療相談サービスも無料で付帯。補償限度額は最大5億円

ドコモ(引受保険会社:東京海上日動)の「サイクル保険」は、高額な個人賠償に備えながら、医療相談などのアフターサポートもある自転車保険です。東京海上日動が引受保険会社で、付帯サービスの「メディカルアシスト」では、医療に関する相談や最寄の医療機関を紹介してもらえます。

相手への補償限度額は最大5億円で、高額賠償が自己負担になるリスクを避けられるでしょう。示談交渉サービスがあり、事故の際に示談をプロに任せられます。一方、弁護士費用特約が付帯できない点には注意。自分のケガによる通院費用は補償されませんが、入院給付金は日額3,000円が補償されます。

プランは個人型・夫婦型・家族型から選択可能。ただし、個人型・家族型で傷害補償なしプランでの保険料は検証した平均を上回りました。保険料を重視する人は、他の保険も比較に入れましょう。

申し込みはネットで手軽にでき、更新も自動で行われます。緊急医療相談など、無料のサポートサービスが付帯している保険への加入を検討するなら候補に入るでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 6,000円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 7,800円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 7,800円 |

| 年間保険料(大人・家族型・傷害補償なし) | 10,440円 |

| 年間保険料(大人・家族型・傷害補償あり) | 10,440円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 6,000円 |

| 死亡・後遺障害保険金 | 550万円 |

| 入院給付金日額 | 3,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜70歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | キャリア決済 |

エポスカードエポラク傷害保険 自転車コース

| 年間保険料(大人・個人型・傷害補償なし) | 6,240円 |

|---|---|

| 個人賠償責任補償 | 1億円、2億円、3億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

同居の家族も基本補償される。保険料はどのプランも割高

エポスカードの「エポラク傷害保険 自転車コース」は、配偶者や子供など、基本的に同居している家族が個人賠償責任で補償されます。ただし、傷害保険付きの個人型・夫婦型・家族型はいずれも、保険料が検証した平均を大きく上回り、自転車保険としては割高といえるでしょう。

相手への補償限度額は最大3億円で、最低限備えたい水準はクリア。弁護士費用特約は付帯できませんが、交渉をプロに一任できる示談交渉サービスは利用可能です。

自分への補償は、後遺障害時・死亡時に対応しています。自分がケガをしたときの入院給付金は日額1,000円、通院給付金は日額500円。傷害時の給付金はあるものの、検証した給付金がある保険のなかでは少なめの日額設定でした。

申し込みや更新手続きはネットから手軽に行えるので、手続きはスムーズです。とはいえ、保険料が検証したなかでも割高で、保険料を抑えつつ基本的な補償を備えたい人は検討しにくい自転車保険といえます。

| 年間保険料(大人・個人型・傷害補償あり) | 12,480円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 9,960円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 21,240円 |

| 年間保険料(大人・家族型・傷害補償なし) | 17,160円 |

| 年間保険料(大人・家族型・傷害補償あり) | 38,040円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 12,480円 |

| 死亡・後遺障害保険金 | 100万円、200万円、300万円 |

| 入院給付金日額 | 1,000円、1,500円、2,000円 |

| 通院給付金日額 | 500円、750円、1,000円 |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 18〜80歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード |

東京海上日動eサイクル保険

| 年間保険料(大人・個人型・傷害補償なし) | 4,590円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

死亡・後遺障害時は最大500万円まで。入院費用もカバー

東京海上日動の「eサイクル保険」は、死亡・後遺障害時は最大500万円まで補償される保険で、重度のケガを負うような万が一の事態にも備えられます。「充実プラン」では、入院給付金を日額5,000円補償。通院は補償されませんが、入院費用のサポートとして充当できるでしょう。

相手への補償限度額は最大1億円で、自転車事故における最低水準を満たしていました。個人型・夫婦型・家族型のプランを選択でき、相手への個人賠償責任は個人・夫婦型でも家族全員に適用されます。ただし、示談交渉サービスは利用できるものの、弁護士費用特約がない点には注意が必要です。

保険料は、傷害補償のありなし問わず、検証した平均より割安という結果に。保険料を重視する人には、検討候補になるでしょう。

申し込みはネットからでき、自動更新にも対応しています。通院補償が不要な人で、死亡・後遺障害時や入院時の補償もある程度用意したい人は検討してもよいでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | 5,990円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | 5,950円 |

| 年間保険料(大人・夫婦型・傷害補償あり) | 8,260円 |

| 年間保険料(大人・家族型・傷害補償なし) | 8,080円 |

| 年間保険料(大人・家族型・傷害補償あり) | 11,810円 |

| 年間保険料(子ども・個人型・傷害補償あり) | 5,990円 |

| 死亡・後遺障害保険金 | 300万円、500万円 |

| 入院給付金日額 | 3,000円、5,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型、家族型、夫婦型 |

| 加入可能年齢 | 〜69歳 |

| 保険期間 | 1年 |

| 支払方法 | 月払、年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、コンビニ払い |

共栄火災海上保険JA自転車倶楽部

| 年間保険料(大人・個人型・傷害補償なし) | 4,410円 |

|---|---|

| 個人賠償責任補償 | 2億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

傷害補償付きの個人型プランのみ。健康に関する相談ができる

共栄火災海上保険の「JA自転車倶楽部」は、無料のサポートサービスが付帯している自転車保険。加入すると電話相談サービスを利用でき、健康に関する相談に加えて年金や税務に関する相談もできます。

事故の相手への補償限度額は最大2億円で、最低水準の1億円より手厚い備えが可能です。弁護士費用特約は付帯できないものの、示談交渉サービスを利用して示談をプロに任せられます。また、入院給付金日額は7,000円と高く、入院につながるような大きなケガもサポート。通院補償はありませんが、後遺障害時・死亡時は補償を受けられます。

プランは、傷害補償が付いた個人型のみ。保険料は検証した平均を下回っており、保険料を抑えながら相手や自分への補償をカバーできるでしょう。

自動更新には対応していますが、申し込み時は店舗に行って契約する必要があります。ネットから手軽に契約できない点には注意が必要。入院費用に備えつつ、健康から税金に関する悩みまで気になることを相談したい人には選択肢に入る保険です。

| 年間保険料(大人・個人型・傷害補償あり) | 4,410円 |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | |

| 年間保険料(大人・夫婦型・傷害補償あり) | |

| 年間保険料(大人・家族型・傷害補償なし) | |

| 年間保険料(大人・家族型・傷害補償あり) | |

| 年間保険料(子ども・個人型・傷害補償あり) | |

| 死亡・後遺障害保険金 | 612万円 |

| 入院給付金日額 | 7,000円 |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | 店頭窓口 |

| 契約自動更新あり | |

| 払込方法 | 口座振替 |

ZuttoRideCycleCall

| 年間保険料(大人・個人型・傷害補償なし) | 4,300円 |

|---|---|

| 個人賠償責任補償 | 1億円 |

| 示談交渉サービスあり |

- 弁護士費用特約あり

- ロードサービスあり

ロードサービスを受けられる。自分のケガに対する補償はなし

ZuttoRideの「CycleCall」は、ロードサービスが付帯し、最長100kmまでの無料搬送を利用できます。年4回まで利用可能で、年間で複数回の自転車トラブルにも対応できるでしょう。

相手への損害賠償は最大1億円までカバー。弁護士費用特約は付帯できないものの、示談交渉サービスを受けられます。事故発生時に相手への対処をプロが行うため、自分で示談する必要はありません。しかし、自分のケガに対する入院・通院の補償がなく、後遺障害時・死亡時の補償もない点には注意してください。

プランは個人型のみ選択できます。保険料は割安で、検証した同型の平均を下回りました。保険料を安く抑えたい人は注意が必要です。

申し込みや更新手続きはネットからでき、書類の郵送・店舗への来店などの手間は省略可能。ロードサービスにより、出先での自転車トラブルに対応できる自転車保険です。自分のケガはほかの保険でカバーできる人で、長距離のサイクリングをする人は検討候補になるでしょう。

| 年間保険料(大人・個人型・傷害補償あり) | |

|---|---|

| 年間保険料(大人・夫婦型・傷害補償なし) | |

| 年間保険料(大人・夫婦型・傷害補償あり) | |

| 年間保険料(大人・家族型・傷害補償なし) | |

| 年間保険料(大人・家族型・傷害補償あり) | |

| 年間保険料(子ども・個人型・傷害補償あり) | |

| 死亡・後遺障害保険金 | |

| 入院給付金日額 | |

| 通院給付金日額 | |

| 盗難補償あり | |

| コールセンター24時間受付 | |

| 緊急医療相談サービスあり | |

| プラン | 個人型 |

| 加入可能年齢 | 無制限 |

| 保険期間 | 1年 |

| 支払方法 | 年払 |

| 加入方法 | ネット |

| 契約自動更新あり | |

| 払込方法 | クレジットカード、コンビニ払い、銀行振込 |

人気自転車保険全26商品を徹底比較!

マイベストではおすすめな自転車保険を「どんな事故でも自分と相手の補償が十分されて、保険料が安く手続きが手軽な保険」と定義。

そんなあなたにおすすめな自転車保険を探すためにインターネットで人気の自転車保険26商品を集め、以下の5個のポイントから徹底検証しました。

検証①:保険料の安さ

検証②:相手への補償内容の手厚さ

検証③:自分への補償内容の手厚さ

検証④:加入・更新のしやすさ

検証⑤:ロードサービスの充実度

今回検証した商品

- ★4.85|PayPay保険サービス株式会社|あんしん自転車

- ★4.83|全日本交通安全協会(引受保険会社:損害保険ジャパン)|サイクル安心保険

- ★4.65|楽天インシュアランスプランニング株式会社(引受保険会社:楽天損害保険)|少額あんしん保険 自転車プラン

- ★4.64|三井住友海上火災保険|ネットde保険@さいくる

- ★4.62|日本生命|まるごとマモル

- ★4.57|楽天インシュアランスプランニング(引受保険会社:楽天損害保険)|超かんたん保険 自転車保険プラン

- ★4.56|au損保|自転車向け保険 Bycle

- ★4.56|au損保|ケガの保険 交通事故

- ★4.49|セブンドリーム・ドットコム(引受保険会社:三井住友海上火災保険)|セブン-イレブンで入る自転車保険

- ★4.48|株式会社ジェーシービー(引受保険会社:損害保険ジャパン)|トッピング保険 自転車プラン

- ★4.47|パルシステム(引受保険会社:三井住友海上火災保険)|パルシステムの自転車保険

- ★4.45|ファミマ・リテール・サービス(引受保険会社:損害保険ジャパン)|自転車向け傷害保険

- ★4.43|楽天損害保険|サイクルアシスト

- ★4.39|ジャパン少額短期保険(引受保険会社:あいおいニッセイ同和損保)|自転車あんしん保険「ちゃりぽ」

- ★4.39|ローソン(引受保険会社:東京海上日動)|ローソンの自転車保険

- ★4.32|ドコモ(引受保険会社:東京海上日動)|サイクル保険

- ★4.29|エポスカード|エポラク傷害保険 自転車コース

- ★4.23|東京海上日動|eサイクル保険

- ★4.23|共栄火災海上保険|JA自転車倶楽部

- ★4.22|ZuttoRide|CycleCall

- ★4.16|明治安田生命(引受保険会社:東京海上日動)|かんたん保険シリーズライト! おてがる自転車

- ★4.16|クレディセゾン(引受保険会社:セゾン自動車火災保険・損害保険ジャパン)|自転車トラブル安心保険

- ★4.03|あいおいニッセイ同和損害保険|タフ・ケガの保険 自転車プラン

- ★3.95|損害保険ジャパン|ネットでかんたん保険 自転車プラン

- ★3.92|大同火災海上保険|DAY-GO!けがの保険 自転車プラン

- ★3.51|日新火災海上保険|Joy-e傷害保険 自転車向けプラン

保険料の安さ

マイベストでは「検証した商品のうち、保険料が相対的に安い保険」をユーザーが満足できる保険とし、検証を行いました。

なお、デフォルトで表示される「おすすめ順」のランキングは、成人した大人でなるべく傷害保険の内容を抑えた個人型のプランに加入したときの年間の保険料で評価して作成しています。

総合評価において本検証軸が占める割合は40%です。今回の保険料の評価は、平均4.14点・最高5.00点・最低3.00点でした。

2026年4月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を確認し、集計を行いました。

各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 年齢

- 大人/子ども

- 加入範囲

- 個人/夫婦/家族

- 傷害補償

- 最も少ないプラン/最も手厚いプラン

相手への補償内容の手厚さ

マイベストでは「人身事故が起きても賠償金が保険金で十分補える。そのうえ自分が通院や入院をすることになっても十分な保険金が支払われる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

総合評価において本検証軸が占める割合は50%です。今回の相手への補償内容の評価は、平均4.57点・最高5.00点・最低3.00点でした。

2026年4月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品を以下のポイントごとにチェックしたうえで、重み付けをして検証軸内でのおすすめ度をスコア化しました。

チェックしたポイント

- 補償対象となる事故の種類:35%

- すべての事故が補償対象:5点

- 高度障害と死亡のみが対象になる:2点

- 死亡のみが補償対象:1点

- 個人賠償責任保険限度額の高さ:35%

- 無制限または3億円以上:5点

- 2億円:4点

- 1億円:3点

- 5,000万円:2点

- 0円:1点

- 弁護士費用特約の有無:15%

- あり:5点

- なし:1点

- 示談交渉サービスの有無:15%

- あり:5点

- なし:1点

自分への補償内容の手厚さ

マイベストでは「通院や入院が必要になっても自己負担にならない。死亡した場合にも一定の補償がされる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

総合評価において本検証軸が占める割合は0%ですが、ランキング表で「ケガの補償が必要な人向け」の条件で並び替えた際に評価の30%を占めます。今回の自分への補償内容の評価は、平均3.80点・最高4.63点・最低3.00点でした。

2026年4月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品を以下のポイントごとにチェックしたうえで、重み付けをして検証軸内でのおすすめ度をスコア化しました。

チェックしたポイント

- 通院限度日額の高さ:35%

- 5,000円以上:5点

- 4,000円以上:4点

- 3,000円以上:3点

- 1,000円以上:2点

- 1,000円未満:1点

- 入院限度日額の高さ:35%

- 15,000円以上:5点

- 10,000円以上:4点

- 5,000円以上:3点

- 2,500円以上:2点

- 2,500円未満:1点

- 後遺障害時の補償の有無:10%

- あり:5点

- なし:1点

- 死亡時の補償の有無:10%

- あり:5点

- なし:1点

- 盗難補償の有無:10%

- あり:5点

- なし:1点

加入・更新のしやすさ

マイベストでは「ネット申し込み可能で自動で更新されるため、加入や更新に手間がかからない」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

総合評価において本検証軸が占める割合は10%です。今回の加入・更新のしやすさの評価は、平均4.64点・最高5.00点・最低3.00点でした。

2026年4月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品を以下のポイントごとにチェックしたうえで、重み付けをして検証軸内でのおすすめ度をスコア化しました。

チェックしたポイント

- 申し込みのしやすさ:50%

- ネット申し込み可能:5点

- コンビニで申し込み可能:4点

- 郵送での申し込み可能:3点

- 代理店への来店が必要:1点

- 更新のしやすさ:50%

- 自動更新:5点

- ネットで手続き可能:4点

- 郵送またはコンビニで手続き可能:3点

- 来店:1点

ロードサービスの充実度

マイベストでは「事故があっても最大50kmの距離を無料で運搬してくれ、年に4回利用できる」ものをユーザーが満足できる商品とし、以下の方法で検証を行いました。

総合評価に本検証軸が占める割合は0%ですが、ランキング表で「ロードサービスが必要な人向け」の条件で並び替えた際に評価の35%を占めます。今回のロードサービスの評価は、平均3.15点・最高5.00点・最低3.00点でした。

2026年4月20日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品を以下のポイントごとにチェックしたうえで、重み付けをして検証軸内でのおすすめ度をスコア化しました。

チェックしたポイント

- 無料搬送距離:70%

- 50km:5点

- 30km:3点

- 0km:1点

- 年間利用可能回数:30%

- 4回:5点

- 2回:3点

- 0回:1点

自転車保険はどこで加入すればいい?

自転車保険の入り方は、主にインターネット・コンビニエンスストア・サイクルショップ・保険代理店から申し込みが可能です。インターネットからの申し込みであれば、複数の保険を比較しながら検討できる点が魅力。多くの保険会社がWEBサイトからの直接契約を受けつけているので、オンライン上で手続きが完了します。

セブンイレブン・ローソンなどの大手コンビニでは、提携している保険会社の自転車保険を簡単に申し込めるので便利です。店内の機械を利用して申し込み、レジで保険料を支払うだけで手続きが完了します。また、サイクルショップで保険を取り扱っている場合は、専門家に相談しながら選べるでしょう。

保険代理店を通して申し込む方法もあります。代理店では複数の保険商品を比較しながら相談できるため、より自分に合った保険を見つけやすいでしょう。ほかの保険との補償内容の重複が起こりにくい点もメリットです。

自転車にTSマークをつけるメリットは?

自転車にTSマークをつけるメリットは、相手への賠償に対する補償や自分のケガへの補償が自動的に付帯される点です。TSマークとは、自転車安全整備士が点検整備した普通自転車に貼付されるシールのこと。赤色・青色・緑色の3種類があり、それぞれ補償内容が異なります。色ごとの補償内容は以下のとおりです。

【色ごとの補償内容】

- 青色:死亡・重度後遺障害(1~7級)に対する賠償責任補償、限度額1,000万円

- 赤色:死亡・重度後遺障害(1~7級)に対する賠償責任補償、限度額1億円

- 緑色:すべての人身事故に対する賠償責任補償、限度額1億円、示談交渉サービス付き

TSマークの色は、点検を行うお店によって決まっています。青色・赤色は一部の事故しか対象にならず、示談交渉サービスが付帯されないため、物足りなさを感じる可能性があるでしょう。十分に備えたいなら、緑色のTSマークを扱っている自転車整備士のところに行くか、自転車保険を検討する必要があります。

緑色のTSマークはすべての人身事故が補償対象です。万が一の事故で高額な賠償金を請求された場合でも保険が適用されるので、最も補償が手厚いといえます。緑色のTSマークの取得方法は自転車安全整備店での点検を受けること。点検整備を受ける際に保険が自動的に付帯されるため、別途手続きを行う必要はありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。