猫のペット保険のおすすめ人気ランキング【どこがいい?2026年徹底比較】

愛猫の病気やケガで治療を受けたときに、費用の一部を補償する猫のペット保険。いざ調べてみると保険商品が多く、アイペット、アニコム、楽天など動物保険を提供している会社それぞれで入院・手術などの補償内容や保険料もさまざま。「ペット保険に入るべき?」「保険料が安いのはどこ?」「終身で加入できる?」など疑問が多く、どこがいいのか悩んでしまいますよね。

今回は、インターネットで人気の猫のペット保険18商品を、4つのポイントで比較して徹底検証。選び方とともにあなたにおすすめの猫のペット保険をランキング形式でご紹介します。

マイベストが定義するベストな猫のペット保険は「かかりやすい病気が補償されており、入院・手術が無制限で補償され、なおかつ終身まで加入したときの保険料が安く、加入後も利用しやすい商品」。徹底検証してわかった猫のペット保険の本当の選び方も解説しますので、ぜひ加入の際の参考にしてください。

日本大学獣医学科卒。動物病院勤務後、飼い主様にもっと近い存在の獣医師になりたいと思い「人も動物も幸せな生活が送れるためのサポート」をモットーに、アニマルライフパートナー設立。獣医中医師、ペット栄養管理士などの資格を生かし、シニアケアや飼い主の心のケアにより力を入れた往診診療(神奈川県藤沢市及び近郊)のほか、企業顧問、製品開発など活動は多岐にわたる。往診獣医師協会代表理事、女性獣医師ネットワーク理事を務める。著書に『犬のいる暮らし一生パートナーでいるために知っておきたいこと』(池田書店)。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

獣医師。東京都獣医師会理事。日本獣医生命科学大学獣医学部卒業後、宮崎犬猫総合病院院長、TRVA夜間救急動物医療センター副院長として救急医療を中心に獣医としての業務に携わる。その後ペット保険会社で経営企画部長として多数の新規事業創出などに携わり、動物病院向けのM&A仲介や経営サポートを行うXM&A and COMPANYを創業。サステナブルな地域獣医療の実現を目指し活動中。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 補償内容1

マイベストでは「愛猫が入院・手術をしてもしっかり補償される」ものをユーザーが満足できる猫のペット保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。総合評価における本検証軸での評価は35%を占めています。なお、補償内容の検証結果は、平均4.76点・最高5.00点・最低4.35点でした。2025年9月2日時点の情報をもとに検証を行なっています。

- 補償対象2

マイベストでは「リスクが高い2つの病気が補償されている商品」をユーザーが満足できる保険とし、以下の方法で検証を行いました。2026年3月27日時点の情報をもとに検証を行なっています。

- 加入後の利用のしやすさ3

マイベストでは「いつでも獣医師に相談でき、保険金請求の手間が少ない商品」をユーザーが満足できる猫のペット保険とし、以下の方法で検証を行いました。2026年3月27日時点の情報をもとに検証を行なっています。

- 保険料4

マイベストでは「検証した猫のペット保険のなかで最も保険料が安い商品」ものをユーザーが満足できる猫のペット保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は25%を占めています。なお、保険料の検証結果は、平均3.96点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。なお、デフォルトで表示される「おすすめ順」のランキングは、0歳から15歳まで加入した際の保険料の合計で作成しています。2026年6月15日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 ランキングを更新しました。

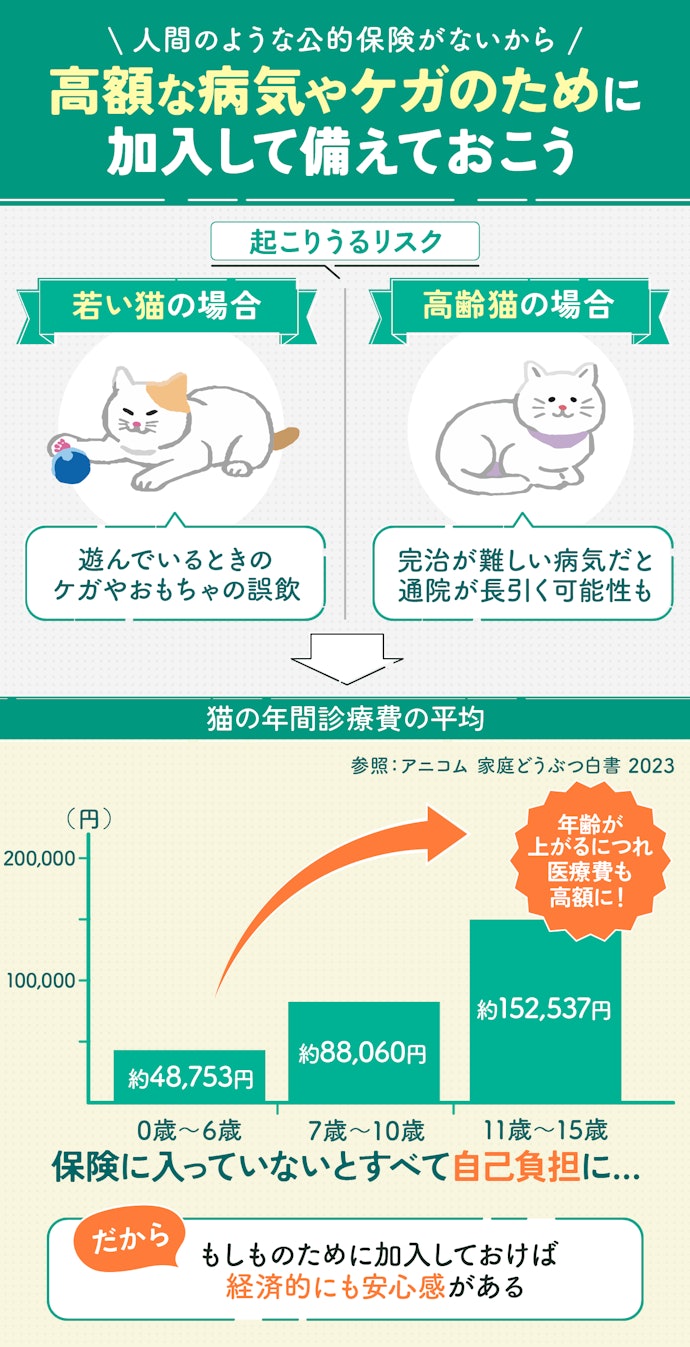

猫のペット保険は必要ない?加入したほうがよい?

愛猫の治療費の負担を軽くするためにも、猫のペット保険は必要です。例えば若い猫は、誤飲や遊びで思わぬケガをするリスクがあります。どの年齢の猫にも病気の危険性はありますが、高齢の猫の場合、完治が難しい病気だと通院が長引く可能性も。とくに多くの猫が発症しやすい腎臓病(参照:アニコム 家庭どうぶつ白書2025)は、通院が長引くとそのぶん治療費がかかります。

しかし猫には人間のような公的保険がないため、保険に入っていなければ費用はすべて自己負担に。猫のペット保険に加入しておけば、治療費が高くなっても保険でカバーできますよ。

例えば「慢性腎臓病」という病気があります。猫といえば慢性腎臓病といわれるほどかかる猫が多く、完治が難しい進行性の病気です。生涯にわたって治療を続けていく必要があり、一頭あたりの年間治療費は平均27万円以上で、これが何年も続きます。

猫のペット保険の選び方

猫のペット保険を選ぶ際にチェックしておきたい「5つのポイント」をご紹介します。

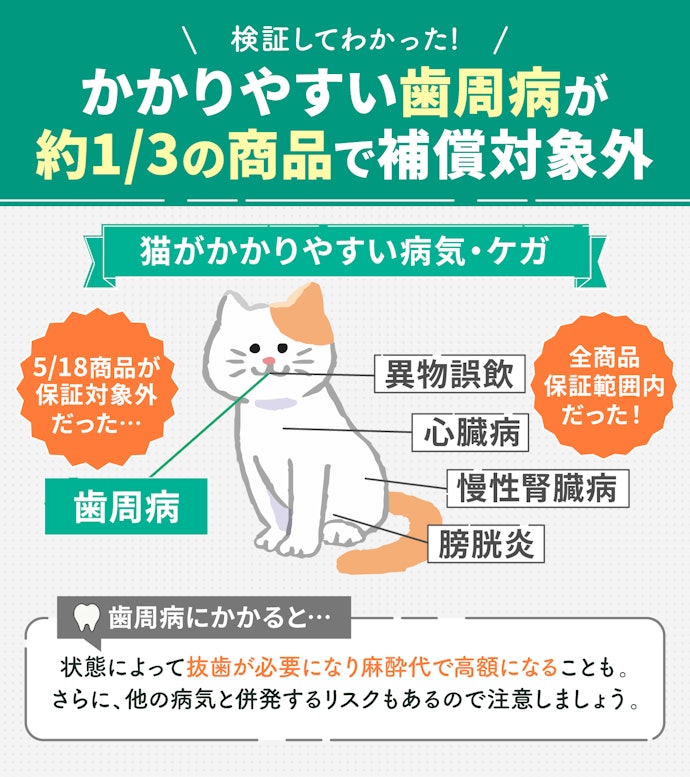

病気やケガの補償範囲が広いものを選ぼう!歯周病までカバーされているペット保険がおすすめ

基本的にペット保険では、膀胱炎や心臓病など加入後に見つかった病気やケガのほとんどが補償されます。しかし保険によっては対象外の病気もあるため、より広い範囲の症状が補償されているかをチェックしましょう。

注目したいのは、歯周病補償の有無。検証では、歯周病は18商品中5商品が保険の補償対象外でした。歯周病は進行状態によっては抜歯が必要になり麻酔代がかかったり、重篤な病気を併発したりする恐れがあります。なお、異物誤飲はすべての保険で補償されていたため、ランキングでは歯周病まで補償されているかに注目して選びましょう。

ちなみに、一般的には歯石除去などの歯周病予防の補償には対応していません。また、ワクチンで予防できる病気や生まれつきの要因による病気はどの保険でも補償されないので、すべての病気が補償されるわけではないことに注意してください。

猫の異物誤飲は、犬と比べ手術や入院を必要とするケースが多めです。治療費が高額になることもあるため、しっかりと準備をしておく必要があります。

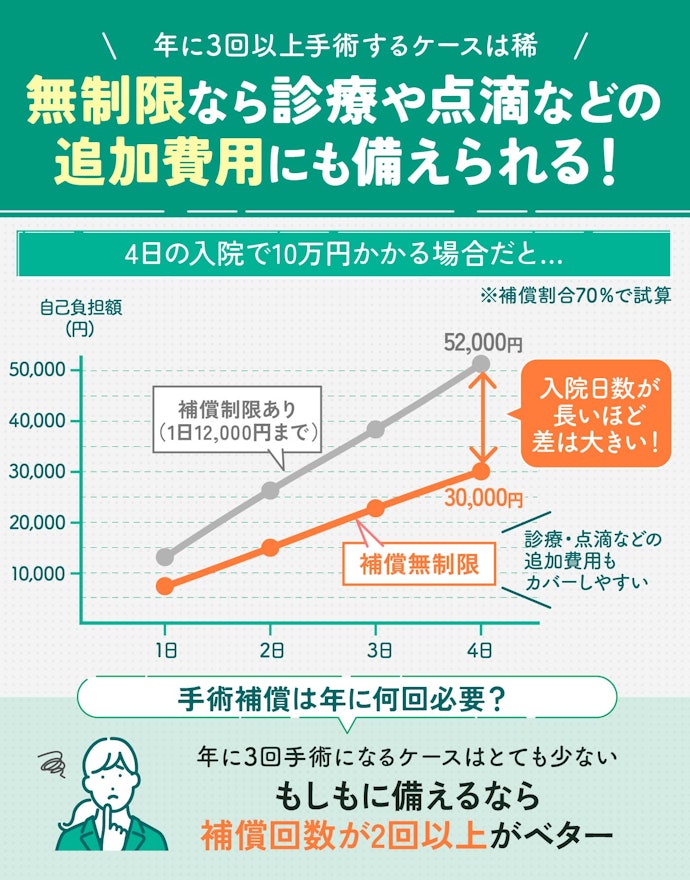

手術補償の年間限度回数が2回以上、手術や入院補償の限度日額は「無制限」の保険がおすすめ!

手術や入院の補償にかかる限度日額が無制限で、手術補償の年間限度回数が2回以上の保険がおすすめです。

手術や入院の補償額に上限がある保険では、上限を超えた分は自己負担となります。入院の場合、長引けば長引くほど補償額が無制限の保険よりも多くの自己負担額を支払うことになる可能性も。対して無制限であれば、点滴などの追加費用がかかってもカバーできます。突然入院に必要な消耗品などの追加費用が必要になった場合でも、自己負担はかかりにくいでしょう。

また、手術の補償回数が2回以上に対応しているかにも注目。年に3回手術を行うようなケースはかなり少ないため、2回以上なら安心感を持って備えられるといえます。

検証では、手術の補償回数が2回以上かつ手術・入院費の補償額が無制限の保険は、18商品中8商品と多くはありませんでした。ランキングでは、手術補償の年間限度回数が2回以上で、入院補償の限度日額・手術補償の限度額の欄が「無制限」となっているかどうかも確認してください。

猫はとくに「膀胱炎」や「慢性腎臓病」に代表される泌尿器疾患にかかりやすく、おしっこ系のトラブルには注意が必要です。慢性腎臓病の年間の診療回数は15回という統計のため、平均でも毎月1回以上の通院が必要になります。

また、手術を年間3回以上受けるケースはかなり稀です。そのため、手術補償の回数については無制限である必要はありません。

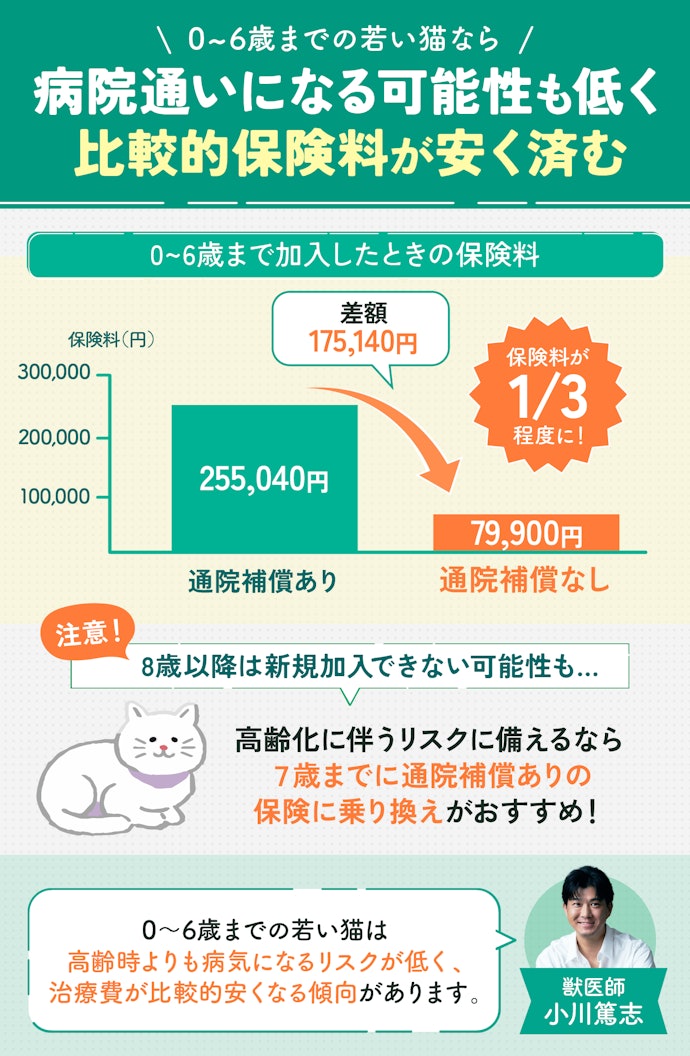

0~6歳までの猫なら通院補償なしのプランをチェック!

0~6歳までの猫なら通院補償なしのプランも検討しましょう。この補償プランは、「子どものおもちゃを誤飲してしまった」など、手術や入院が必要となった場合だけを補償してくれるプランです。

通院補償なしの保険料は、通院補償ありの保険料の3分の1程度で、0~6歳まで加入したときの総額の差は17万円ほど(自社調査)。若いうちは重い病気にかかるリスクが少ないと考えるなら、通院補償なしのプランに加入すれば出費を抑えられる可能性がありますよ。

通院補償ありの保険に乗り換えるには、高齢化に伴う通院リスクが上がる前の5~7歳あたりがおすすめ。8歳以降になると、新規加入ができない保険が多くあるため注意してくださいね。

若いうちは、高齢時に比較してそれほど多くの治療費はかかりません。もちろん通院まで含めたプランは安心感が高めですが、その分月々の保険料がかさみやすいというデメリットがあります。

終身まで加入することを見据えて、総額の保険料が安い保険を選ぼう

猫のペット保険では、猫の年齢とともに保険料が高額になります。将来の負担を避けるためにも、ペット保険への加入を検討する際は、加入してから終身までの保険料の総額が低い保険を選びましょう。

検証で各商品の保険料の年齢ごとの変化を見比べたところ、7歳以降の保険料の上がり幅に大きな差が見られました。保険によっては高齢になると毎年10万円以上かかるものもあり、終身までに支払う保険料の合計が高額になることも。

0歳から保険に加入する場合も、将来の上昇幅を含めて見積もることが大切です。

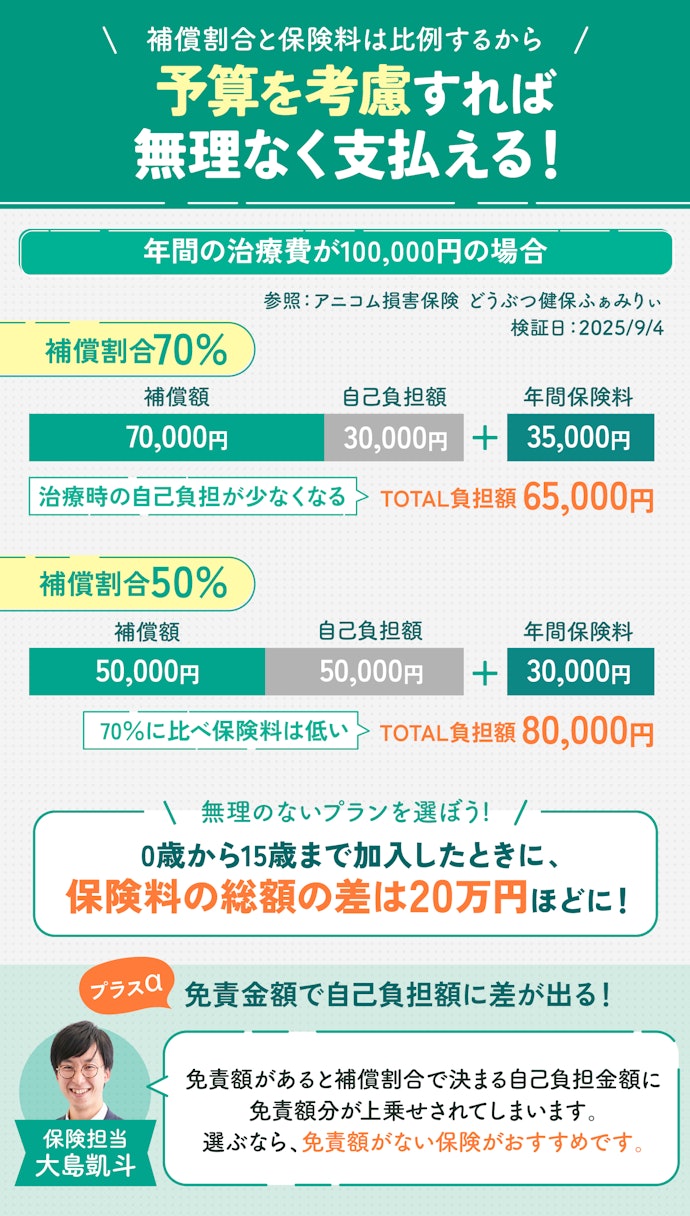

支払う保険料をふまえて補償割合を選ぼう。免責金額は「なし」がおすすめ!

補償割合は支払う保険料をふまえて、無理のないプランを選ぶのがよいでしょう。補償割合とは、治療にかかった費用のうち保険会社が補償してくれる割合のこと。補償割合は、高くても低くても補償される病気やけがは変わりません。

補償割合は主に70%と50%が提供されており、70%であればより自己負担額を抑えられます。一方で保険料は50%のものより高額となり、その差は毎年1~2万円程度(自社調査)。例えばアニコム損害保険「どうぶつ健保ふぁみりぃ」の場合、0~15歳まで加入すると、総額20万円ほどの差が生じます(自社調査)。どの補償割合のプランを選ぶかは、自分が出せる金額の範囲で検討しましょう。

またペット保険によっては、補償割合によって決まる自己負担金とは別に免責額が設定されているものもあります。保険適用時の負担をできるだけ減らすためにも、免責額なしの保険を選ぶのがおすすめです。免責額があると、補償割合で決まる自己負担金額に免責額分の負担が上乗せされてしまいます。

もちろん70%補償のほうが安心感はありますが、その分保険料は上がります。補償される病気は変わらないので、月々の保険料を比較してご検討ください。

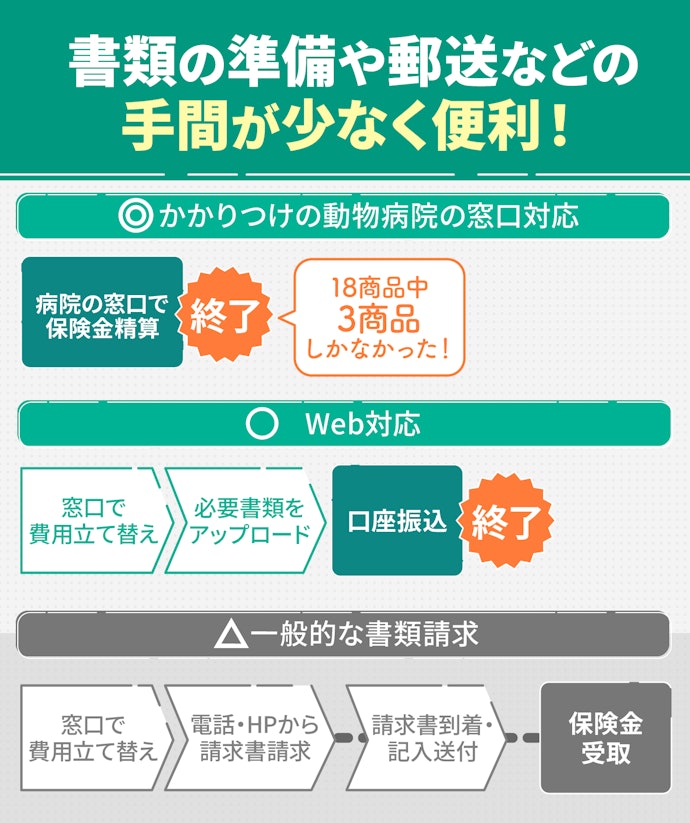

付帯サービスにも注目!窓口精算・Webで請求対応できるものがベター

書類の請求や郵送など、なにかと面倒な保険金請求。これらの手間を省きたいなら、窓口精算やWeb請求に対応しているかどうかを確認しましょう。

保険会社によっては、保険金の請求をかかりつけの動物病院で行える窓口精算を利用できます。一時的に立て替えたり、保険金請求手続きをしたりする必要がないので、忙しい人にも便利でしょう。また、Webでの請求では一時的な立て替えが必要になりますが、一般的な書類での申請よりも準備や郵送の手間を軽減できます。

検証の結果、窓口精算・Web請求ともに対応している保険は少なく、窓口精算できる保険は18商品中3商品のみでした。受け取りやすさを重視する人は、ランキングの「保険金請求方法」の欄を確認してください。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

猫のペット保険全18選

おすすめ人気ランキング

商品 | 画像 | 検証 スコア | リンク | 検証スコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

補償内容 | 補償対象 | 加入後の利用のしやすさ | 保険料の安さ(0~15歳) | 保険料の安さ(7~15歳) | 歯周病補償 | 異物誤飲補償 | 補償割合 | 入院補償の限度日数 | 入院補償の限度日額 | 手術補償の限度額 | 手術補償の年間限度回数 | 通院補償の限度日額 | 通院補償の限度日数 | 年間最大補償額 | 免責金額 | ペット賠償責任特約 | ペット火葬費用特約 | 補償までの待機期間 | 獣医師相談サービス | その他サービス | 保険金請求方法 | 新規加入年齢 | 更新可能年齢 | 健康告知 | インターネット見積もり | 割引 | 申込方法 | 支払方法 | 払込方法 | 保険期間 | 0〜15歳の合計保険料 | 7〜15歳の合計保険料 | |||||

1 | アニコム損害保険 どうぶつ健保ぷち |  | 4.87 | 取扱なし | 4.77 | 5.00 | 4.25 | 4.96 | 4.97 | 70% | 20日 | 14,000円 | 500,000円 | 2回 | 128万円 | なし | 30日 | どうぶつ健活、迷子捜索サービス、Travel With Dog 特典サービス、ベネッセ「いぬのきもち」「ねこのきもち」定期購読優待サービス | インターネット、書類(郵送) | 7歳11ヶ月まで | 終身継続可能 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 250,070円 | 166,340円 | ||||||||||

2 | リトルファミリー少額短期保険 わんデイズ・にゃんデイズ |  | 4.79 | 取扱なし | 5.00 | 5.00 | 4.25 | 4.39 | 4.51 | 70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 120万円 | なし | なし | インターネット、窓口精算 | 生後30日~8歳11か月まで | 終身継続可能 | インターネット | 年払い、月払い | クレジットカード | 1年間 | 411,220円 | 295,290円 | |||||||||

3 | FPC ペットほけんフィット |  | 4.76 | 5.00 | 5.00 | 3.75 | 4.43 | - | 90%、70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 100万円 | なし | なし | 専用アプリ、書面(郵送) | 生後30日以上、7歳未満 | 終身継続可能 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 399,990円 | |||||||||||

4 | FPC ペットほけんマックス |  | 4.73 | 取扱なし | 5.00 | 5.00 | 3.75 | 4.32 | - | 90%、70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 180万円 | なし | なし | 専用アプリ、書面(郵送) | 生後30日以上、7歳未満 | 終身継続可能 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 430,460円 | ||||||||||

5 | アイペット損害保険 うちの子ライト |  | 4.68 | 取扱なし | 4.35 | 5.00 | 3.75 | 5.00 | 5.00 | 90% | 20日 | 500,000円 | 2回 | 100万円 | なし | 1~1か月半 | 書面(郵送) | 0歳~12歳11か月 | 終身継続可能 | 多頭割引 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 237,610円 | 157,710円 | |||||||||||

6 | FPC フリーペットほけん |  | 4.62 | 取扱なし | 4.70 | 5.00 | 3.75 | 4.27 | 4.41 | 70%、50% | 無制限(3入院まで) | 125,000円(1入院) | 100,000円 | 1回 | 12,500円 | 30日 | 85万円 | なし | なし | 専用アプリ、書面(郵送) | 生後30日以上、9歳未満 | 終身継続可能 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 443,770円 | 321,490円 | |||||||||

7 | ペットメディカルサポート PS保険 |  | 4.61 | 4.63 | 5.00 | 4.50 | 4.17 | 4.50 | 100%、70%、50% | 30日 | 20,000円 | 100,000円 | 2回 | 10,000円 | 20日 | 110万円 | なし | 1~2か月 | インターネット、書面(郵送) | 生後30日以上、8歳11カ月まで | 終身継続可能 | ネット申込割引 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替 | 1年間 | 472,050円 | 298,780円 | |||||||||

7 | 日本ペット少額短期保険 いぬとねこの保険ネクスト |  | 4.61 | 取扱なし | 5.00 | 5.00 | 4.50 | 3.83 | 3.89 | 90%、70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 70%:70万円、50%:50万円、90%:90万円 | なし(特約ありの場合2,500円) | ケガ:0日、病気:30日 | 専用アプリ、書面(郵送) | 生後31日から10歳11か月まで | 終身継続可能 | ネット申込割引、多頭割引、無事故割引 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、コンビニ払い | 1年間 | 584,380円 | 464,320円 | ||||||||

9 | エイチ・エス損保 ペット保険 |  | 4.58 | 取扱なし | 5.00 | 5.00 | 3.75 | 3.88 | 4.11 | 70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 70%:70万円、50%:50万円 | なし(免責ありプランの場合10,000円) | ケガ:0日、病気:30日 | 専用アプリ、インターネット | 生後45日から7歳11ヶ月まで | 終身継続可能 | インターネット | 年払い、月払い | クレジットカード | 1年間 | 563,960円 | 405,370円 | |||||||||

10 | ペット&ファミリー損害保険 げんきナンバーわんスリム |  | 4.55 | 取扱なし | 4.40 | 5.00 | 3.75 | 4.42 | 4.60 | 70%、50% | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 70%:70万円、50%:50万円 | 5,000円(8歳以上は10,000円の設定可能) | がん:90日、その他:30日 | ワンニャン相談室 | インターネット、書面(郵送) | 生後45日以上、7歳11カ月まで | 終身継続可能 | インターネット、書面(郵送) | 年払い、月払い | クレジットカード、口座振替(郵送での申込のみ) | 1年間 | 401,890円 | 269,790円 | ||||||||

アニコム損害保険どうぶつ健保ぷち

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%

- 新規加入年齢

- 7歳11ヶ月まで

- 更新可能年齢

- 終身継続可能

高額になりがちな入院・手術補償に焦点を当てたプラン

通院の補償がないコンパクトな補償内容です。歯周病・異物誤飲をともにカバーしているため、高額になりがちな入院・手術費を幅広く備えられます。

通院補償を削っていることもあり、保険料は平均よりかなり割安でした。24時間対応ではありませんが、LINEから獣医師に相談できる「どうぶつホットライン」を設置しています。割安な保険料で高額な治療費を備えたい人なら検討したい商品です。

| 入院補償の限度日数 | 20日 |

|---|---|

| 入院補償の限度日額 | 14,000円 |

| 手術補償の限度額 | 500,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | |

| 通院補償の限度日数 | |

| 年間最大補償額 | 128万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | 30日 |

| 獣医師相談サービス | |

| その他サービス | どうぶつ健活、迷子捜索サービス、Travel With Dog 特典サービス、ベネッセ「いぬのきもち」「ねこのきもち」定期購読優待サービス |

| 保険金請求方法 | インターネット、書類(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 250,070円 |

| 7〜15歳の合計保険料 | 166,340円 |

アニコム損害保険 どうぶつ健保ぷちを検証レビュー!猫のペット保険の選び方も紹介

リトルファミリー少額短期保険わんデイズ・にゃんデイズ

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後30日~8歳11か月まで

- 更新可能年齢

- 終身継続可能

条件を満たせば病院の窓口で保険が適用される。保険料は割安

異物誤飲をカバーしている商品で、入院日額・手術回数ともに上限がなく免責金額も設定されていません。窓口精算に対応しており、提携している病院であればその場で保険が適用されます。

保険料の値上がりは3歳ごとと緩やかで、保険料は平均よりも割安でした。獣医師相談サービスなどがないシンプルな商品なので、保険料の節約を優先している人に向いているといえるでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 120万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | なし |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | インターネット、窓口精算 |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 411,220円 |

| 7〜15歳の合計保険料 | 295,290円 |

FPCペットほけんフィット

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 90%、70%、50%

- 新規加入年齢

- 生後30日以上、7歳未満

- 更新可能年齢

- 終身継続可能

通院補償もセットでき、保険料が割安。6歳までの加入なら候補に

FPCから販売されている「ペットほけんフィット」は、生後30日〜6歳まで新規加入可能で一生涯の補償が続く保険です。補償割合は50%、70%、90%の3つから選ぶことができ、申込方法はネット・郵送ともに対応しています。

年間最大補償は100万円で、入院・手術・通院ごとの支払い回数や1日あたりの支払い金額の制限なしで利用できます。また、歯周病・異物誤飲ともにカバーできており、免責金額はありません。

保険料の上がり方が3年ごとと緩やかなため、0〜15歳まで継続して加入した場合の総支払額は、平均よりも抑えられていました。新規加入できる年齢が限られているものの、保険料を抑えつつ、入院・手術・通院に備えたい人なら検討してもよいでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 100万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | なし |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 399,990円 |

| 7〜15歳の合計保険料 |

FPCペットほけんマックス

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 90%、70%、50%

- 新規加入年齢

- 生後30日以上、7歳未満

- 更新可能年齢

- 終身継続可能

年間の補償限度額が180万円と高額設定でも保険料が割安

FPCの「ペットほけんマックス」は、生後30日〜6歳まで新規加入が可能で、その後は一生涯に渡り補償を継続できるペット保険。補償割合は50%、70%、90%から選択でき、申込手段はインターネットと郵送の両方に対応しています。

年間の補償限度額は180万円であり、猫のペット保険の中でも高額設定でした。さらに、入院・手術・通院については回数制限や日額制限が設けられていないため、必要なときに活用できます。歯周病や異物誤飲も補償対象に含まれ、免責金額もありません。

また、保険料の上昇は3年ごとの区切りで緩やかに設定されているため、0〜15歳まで継続した場合のトータルコストは比較的割安です。ただし、7歳を超えると新規加入できない点には注意が必要です。高額な治療補償と保険料のバランスを重視する飼い主に向いている保険といえるでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 180万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | なし |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 430,460円 |

| 7〜15歳の合計保険料 |

アイペット損害保険うちの子ライト

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 90%

- 新規加入年齢

- 0歳~12歳11か月

- 更新可能年齢

- 終身継続可能

高額になりがちな手術に絞った保険。保険料はかなり割安

補償内容が手術補償に特化しており、治療費が高額になりやすい手術と、その手術に伴う入院に備えられます。補償割合は90%と高く、治療費の大半を保険で補えるでしょう。歯周病・異物誤飲ともにカバーできており、免責金額はありません。通院と入院単体の補償がないため、保険料は平均よりも割安でした。

治療費が30,000円を超えないと補償されない点には注意が必要ですが、通院補償にこだわりがない人や、保険料を節約しつつ高額になる手術費に備えたいという人なら検討するのもありでしょう。

| 入院補償の限度日数 | 20日 |

|---|---|

| 入院補償の限度日額 | |

| 手術補償の限度額 | 500,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | |

| 通院補償の限度日数 | |

| 年間最大補償額 | 100万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | 1~1か月半 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | 多頭割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 237,610円 |

| 7〜15歳の合計保険料 | 157,710円 |

アイペット損害保険 うちの子ライトを検証レビュー!猫のペット保険の選び方も紹介

FPCフリーペットほけん

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後30日以上、9歳未満

- 更新可能年齢

- 終身継続可能

通院と入院の補償が充実。保険料の値上がりは一生涯で3回だけ

FPCの「フリーペットほけん」は、新規加入は0〜8歳まで可能で、補償は終身にわたって続きます。補償割合は50%と70%から選択でき、ネットもしくは郵送で申し込み可能です。

歯周病・異物誤飲をともにカバーできており、免責金額はありません。入院補償金額の上限は1入院ごとに設定されています。保険料の値上がりは一生涯で3回だけであり、保険料が平均よりも割安でした。

手術の補償は年間で1回だけと厳しめの設定。そのため、高額な治療費というよりも頻度の高い通院や入院を優先している人なら検討してもよいでしょう。

| 入院補償の限度日数 | 無制限(3入院まで) |

|---|---|

| 入院補償の限度日額 | 125,000円(1入院) |

| 手術補償の限度額 | 100,000円 |

| 手術補償の年間限度回数 | 1回 |

| 通院補償の限度日額 | 12,500円 |

| 通院補償の限度日数 | 30日 |

| 年間最大補償額 | 85万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | なし |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 443,770円 |

| 7〜15歳の合計保険料 | 321,490円 |

FPC フリーペットほけんを検証レビュー!猫のペット保険の選び方も紹介

ペットメディカルサポートPS保険

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 100%、70%、50%

- 新規加入年齢

- 生後30日以上、8歳11カ月まで

- 更新可能年齢

- 終身継続可能

手術に加えて通院と入院も補償。保険料の値上がりは3歳ごと

ペットメディカルサポートから販売されている「PS保険」は、新規加入できるのは0〜8歳まで。補償は一生涯続きます。補償割合は50%・70%・100%から選択でき、ネットもしくは郵送で申し込み可能です。

歯周病・異物誤飲をともにカバーできていて免責金額はありません。獣医師相談サービスは24時間利用できるため、深夜のトラブルでも対応してくれます。保険料の値上がりは3歳ごととゆるやかなこともあり、0~15歳まで継続して加入した際の保険料の総額は平均より割安でした。

手術補償が1回あたり10万円までと他社よりも厳しめに設定されていますが、手術より頻度の高い通院や入院補償を重視する人や、最低限の補償をつけながらも保険料を節約したいという人に向いているといえるでしょう。

| 入院補償の限度日数 | 30日 |

|---|---|

| 入院補償の限度日額 | 20,000円 |

| 手術補償の限度額 | 100,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | 10,000円 |

| 通院補償の限度日数 | 20日 |

| 年間最大補償額 | 110万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | 1~2か月 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | インターネット、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | ネット申込割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 472,050円 |

| 7〜15歳の合計保険料 | 298,780円 |

日本ペット少額短期保険いぬとねこの保険ネクスト

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 90%、70%、50%

- 新規加入年齢

- 生後31日から10歳11か月まで

- 更新可能年齢

- 終身継続可能

保険金請求はアプリ対応。割引制度が充実したペット保険

日本ペット少額短期保険の「いぬとねこの保険ネクスト」は、新規での加入は0〜10歳まで可能で補償は一生涯続く保険です。補償プランは50%・70%・90%から選択でき、申込方法はネット・郵送に対応しています。

猫がかかりやすい歯周病をカバーできている保険です。入院日額・手術回数に上限はなく免責金額もありません。窓口精算には対応していないもののアプリ請求ができるため、保険金請求の手間軽減につながります。獣医師相談サービスも24時間利用できます。保険料は平均よりも割高でした。

この商品は割引制度が充実している点が特徴。新規加入時に適用できる割引に加え、保険金請求がなかった場合に継続時の保険料が割り引かれる無事故割引もあります。最低限の補償を確保したうえで、愛猫が元気でいる間は保険料を安くしたいという人は検討してみるのもよいでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70%:70万円、50%:50万円、90%:90万円 |

| 免責金額 | なし(特約ありの場合2,500円) |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | ネット申込割引、多頭割引、無事故割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、コンビニ払い |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 584,380円 |

| 7〜15歳の合計保険料 | 464,320円 |

エイチ・エス損保ペット保険

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後45日から7歳11ヶ月まで

- 更新可能年齢

- 終身継続可能

7歳までなら加入できる。10歳以降の保険料は値上がりしない

エイチ・エス損保の「ペット保険」は2023年12月12日に販売開始した商品。プランは、50%補償(免責なし)・70%補償(免責なし)・70%補償(免責あり)の3種類から選択可能です。生後45日〜7歳まで新規加入可能で、補償は終身にわたって続きます。

補償内容は、手術補償・入院補償ともに1日または1回あたりの制限がなく、設定したプランの上限まで保険金を受け取れます。補償範囲は、歯周病・異物誤飲をともにカバーできていました。

保険料の検証では、7歳から加入した場合は平均よりも安かった一方で、0歳から加入すると平均より若干高い結果に。10歳から保険料が一定になるため、高齢期の猫ほど保険料を抑えられるでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70%:70万円、50%:50万円 |

| 免責金額 | なし(免責ありプランの場合10,000円) |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、インターネット |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 563,960円 |

| 7〜15歳の合計保険料 | 405,370円 |

ペット&ファミリー損害保険げんきナンバーわんスリム

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後45日以上、7歳11カ月まで

- 更新可能年齢

- 終身継続可能

10歳以降は保険料の値上がりなし。無理なく続けられるペット保険

歯周病・異物誤飲をともにカバーできます。入院日額・手術回数に上限はないものの、免責金額が少額ながら設定されていました。また、10歳以降は保険料の値上がりがないため、保険料は平均より割安でした。

獣医師ではありませんが、資格を持つ専門アドバイザー対応のペット相談窓口も利用できます。愛猫が高齢になった時に、保険料の値上がりを気にせず続けたい人に向いているでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70%:70万円、50%:50万円 |

| 免責金額 | 5,000円(8歳以上は10,000円の設定可能) |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | がん:90日、その他:30日 |

| 獣医師相談サービス | |

| その他サービス | ワンニャン相談室 |

| 保険金請求方法 | インターネット、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替(郵送での申込のみ) |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 401,890円 |

| 7〜15歳の合計保険料 | 269,790円 |

アイペット損害保険うちの子

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 0歳~12歳11か月

- 更新可能年齢

- 終身継続可能

窓口精算で請求の手間軽減。幅広い治療をカバーしている保険

歯周病・異物誤飲ともにカバーされており免責金額もありません。獣医師相談サービスはありませんが、保険金は窓口精算に対応しているため請求手続きが不要です。

さまざまな施設・企業と提携した契約者限定の特典もあります。治療を受けたとき以外でもメリットがある保険ですが、その分保険料は平均よりも割高です。普段から保険を有効活用したいという人は検討してもよいでしょう。

| 入院補償の限度日数 | 22日 |

|---|---|

| 入院補償の限度日額 | 70%:30,000円、50%:12,000円 |

| 手術補償の限度額 | 70%:150,000円、50%:100,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | 12,000円 |

| 通院補償の限度日数 | 22日 |

| 年間最大補償額 | 70%:122.4万円、50%:72.8万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | 1~1か月半 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 窓口精算、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | 多頭割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 759,670円 |

| 7〜15歳の合計保険料 | 504,630円 |

アニコム損害保険どうぶつ健保ふぁみりぃ

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 7歳11ヶ月まで

- 更新可能年齢

- 終身継続可能

幅広い治療をカバー。窓口精算にも対応しているペット保険

アニコム損害保険から販売されている「どうぶつ健保ふぁみりぃ」は、新規の加入は0〜7歳まで可能で補償は一生涯続く保険です。補償割合は70%と50%から選択でき、申込方法はネット・郵送ともに対応しています。

歯周病・異物誤飲をともにカバーできており、免責金額はありません。保険金請求は窓口でできるため、書類の手配などの手間がない点が特徴。24時間対応ではないものの獣医師にLINEで相談できる「どうぶつホットライン」を設置しています。また、「どうぶつ健活」で腸内フローラ測定を毎年受けられ、測定結果に応じて健康診断が無料になることもあります。

獣医師相談や動物との旅行時に使えるサービスなど特典が充実しているものの、保険料は平均よりも割高でした。特典サービスを有効活用したい人は候補となるでしょう。

| 入院補償の限度日数 | 20日 |

|---|---|

| 入院補償の限度日額 | 70%:14,000円、50%:10,000円 |

| 手術補償の限度額 | 70%:140,000円、50%:100,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | 70%:14,000円、50%:10,000円 |

| 通院補償の限度日数 | 20日 |

| 年間最大補償額 | 70%:56万円、50%:40万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | 30日 |

| 獣医師相談サービス | |

| その他サービス | どうぶつ健活、迷子捜索サービス、Travel With Dog 特典サービス、ベネッセ「いぬのきもち」「ねこのきもち」定期購読優待サービス |

| 保険金請求方法 | 窓口精算、LINE、インターネット、書類(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | 多頭割引、健康割増引制度 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 761,260円 |

| 7〜15歳の合計保険料 | 506,340円 |

楽天損害保険スーパーペット保険

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 90%、70%、50%

- 新規加入年齢

- 10歳11ヶ月まで

- 更新可能年齢

- 終身継続可能

保険料の一部をポイント還元。楽天利用者なら注目したい保険

異物誤飲・歯周病をともにカバーされていて免責金額はありません。保険金はWeb請求に対応しているため、保険金請求の手間軽減につながります。獣医師相談サービスも24時間利用可能です。

保険料は平均よりも割高でしたが、支払った保険料の一部が楽天ポイントで還元されます。還元ポイントは楽天市場や普段の買い物に活用できるため、楽天をよく使う人であれば検討の余地ありといえるでしょう。

| 入院補償の限度日数 | 25日 |

|---|---|

| 入院補償の限度日額 | 70%:15,000円、50%:12,000円、90%:25,000円 |

| 手術補償の限度額 | 70%:150,000円、50%:120,000円、90%:500,000円 |

| 手術補償の年間限度回数 | 3回 |

| 通院補償の限度日額 | 70%:15,000円、50%:12,000円、90%:なし |

| 通院補償の限度日数 | 22日 |

| 年間最大補償額 | 70%:115.5万円、50%:92.4万円、90%:212.5万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | インターネット |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 799,740円 |

| 7〜15歳の合計保険料 | 606,140円 |

日本ペット少額短期保険いぬとねこの保険ライト

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後31日以上、10歳まで

- 更新可能年齢

- 終身継続可能

歯周病が補償対象外。ただし、保険料は割安

日本ペット少額短期保険が提供する「いぬとねこの保険ライト」は、生後31日から10歳まで新規で加入でき、その後は終身で補償が続く猫のペット保険。補償割合は50%と70%の2種類から選べ、申込はインターネットと郵送の両方に対応しています。

異物誤飲は補償対象ですが、歯周病は対象外となっています。また、入院・手術・通院すべてに対応しているものの、利用できる日数や回数に上限が設けられているため、長期の治療や高額な医療費負担時には注意が必要です。

一方で、保険料は比較的リーズナブルに設定されているため、基本的な補償を低コストで備えたい飼い主には利用しやすい保険といえるでしょう。

| 入院補償の限度日数 | 20日 |

|---|---|

| 入院補償の限度日額 | 20,000円 |

| 手術補償の限度額 | 100,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | 10,000円 |

| 通院補償の限度日数 | 20日 |

| 年間最大補償額 | 80万円 |

| 免責金額 | なし(特約ありの場合2,500円) |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書面(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | ネット申込割引、多頭割引、無事故割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、コンビニ払い |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 418,420円 |

| 7〜15歳の合計保険料 | 332,330円 |

SBIペット少額短期保険SBIペット少短のペット保険

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後2か月から11歳11か月まで

- 更新可能年齢

- 終身継続可能

歯周病の補償なし。保険料も割高なのがネックに

SBIペット少額短期保険の「SBIペット少短のペット保険」は、新規は0〜11歳まで加入可能で、終身にわたって補償が続きます。補償割合は70%と50%から選択でき、申込方法はネット・郵送に対応している保険です。

異物誤飲をカバーでき、入院日額・手術回数ともに上限はなく免責金額は原則ありません。また、獣医師相談サービスを24時間利用できます。保険料の値上がりは3歳ごとで、保険料は平均よりも割高でした。

それぞれのプランで免責金額の有無を選択できるため、予算との相談は比較的しやすい商品といえます。最低限の補償は確保しつつ、保険料の微調整をしながらプランを決めたい場合は候補に入るでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70%:70万円、50%:50万円 |

| 免責金額 | スタンダードプラン:なし、70%ライトプラン:7,000円、50%ライトプラン:5,000円 |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:1か月 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | LINE、書類(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | ネット申込割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 782,586円 |

| 7〜15歳の合計保険料 | 647,586円 |

au損保ペットの保険

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 70%、50%

- 新規加入年齢

- 生後30日から満10歳まで

- 更新可能年齢

- 終身継続可能

日額・回数ともに無制限。auユーザーならキャリア決済も

au損保の「ペットの保険」は、新規加入は0〜10歳まで可能で補償は一生涯続く保険です。補償割合は50%と70%から選択でき、申込方法はネットのみ対応しています。

異物誤飲がカバーでき、入院日額や手術回数に上限がなく免責金額もありません。保険金請求もアプリ請求に対応しており、獣医師相談サービスは24時間利用できます。保険料は平均よりも割高でした。

契約者であれば、au損保が提供しているアプリ「ペットの家」から獣医師への相談や、契約内容の確認ができます。auユーザーや利用のしやすさを求める人には向いている商品といえるでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | 無制限 |

| 手術補償の限度額 | 無制限 |

| 手術補償の年間限度回数 | 無制限 |

| 通院補償の限度日額 | 無制限 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70%:98万円、50%:70万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | ケガ:0日、病気:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、インターネット |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | |

| 申込方法 | インターネット |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、au PAY(auかんたん決済・ネット支払い)、コンビニ払い |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 812,990円 |

| 7〜15歳の合計保険料 | 630,920円 |

日本ペット共済日本ペット共済

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 100%、70%、50%

- 新規加入年齢

- 生後60日以上10歳まで

- 更新可能年齢

- 終身継続可能

通院と入院の日数は無制限。保険料は割高な結果に

日本ペット共済から販売されている「日本ペット共済」は、新規加入は0〜10歳までの猫が可能で、終身にわたって補償が続きます。補償割合は50%・70%・100%から選択でき、申込方法は郵送のみです。

異物誤飲はカバーできるものの、歯周病は補償対象ではありません。保険金請求はメールやLINEで保険金請求ができます。保険料は平均より割高でした。

7歳以降に加入する場合は、会陰ヘルニアや子宮筋腫などの病気が補償されない条件付き契約になることがあります。獣医師相談サービスなどがないシンプルな商品なので、補償以外の機能を保険に求めない人は検討するのもありでしょう。

| 入院補償の限度日数 | 無制限 |

|---|---|

| 入院補償の限度日額 | プラチナ:15,000円、ゴールド:12,000円、シルバー:10,000円 |

| 手術補償の限度額 | プラチナ:150,000円、ゴールド:120,000円、シルバー:100,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | プラチナ:15,000円、ゴールド:12,000円、シルバー:10,000円 |

| 通院補償の限度日数 | 無制限 |

| 年間最大補償額 | 70万円 |

| 免責金額 | なし |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | がん:90日、その他:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 書類(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | 多頭割引 |

| 申込方法 | 書類(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 663,300円 |

| 7〜15歳の合計保険料 | 480,700円 |

SBIプリズム少短プリズムペット

| 歯周病補償 | |

|---|---|

| 異物誤飲補償 |

- 補償割合

- 100%

- 新規加入年齢

- 0歳以上満8歳未満

- 更新可能年齢

- 終身継続可能

手術・入院で受け取れる保険金に制限あり。保険料は割高な結果

SBIプリズム少短の「プリズムペット」は0〜7歳まで新規加入可能で、終身にわたって補償が続きます。補償割合は100%で、入院・手術・通院など各補償の1回あたりの限度額によって3種類のプランから選べます。

補償範囲としては、異物誤飲をカバーできますが、歯周病は対象外です。免責金額がないため自己負担は気にしなくてよいですが、手術の補償を受けられるのは年間2回までだったり、入院日額に制限があったりと、常に全額受け取れるわけではありません。なお、獣医師相談サービスは24時間利用できました。

保険料の検証では、どの年齢でも平均より金額が高い結果となりました。とくに12歳以降の保険料は、平均の倍近い金額だったので、安さを求める人には不向きでしょう。

| 入院補償の限度日数 | プレミアムプラン:60日、バリュープラン・ライトプラン:30日 |

|---|---|

| 入院補償の限度日額 | プレミアムプラン・バリュープラン:12,000円、ライトプラン:10,000円 |

| 手術補償の限度額 | プレミアムプラン:150,000円、バリュープラン:90,000円、ライトプラン:60,000円 |

| 手術補償の年間限度回数 | 2回 |

| 通院補償の限度日額 | プレミアムプラン:12,000円、バリュープラン:8,000円、ライトプラン:5,000円 |

| 通院補償の限度日数 | プレミアムプラン:60日、バリュープラン・ライトプラン:30日 |

| 年間最大補償額 | プレミアムプラン:225万円、バリュープラン:129万円、ライトプラン:108万円 |

| 免責金額 | なし(12歳の契約更新時にのみ3,000円設定可能) |

| ペット賠償責任特約 | |

| ペット火葬費用特約 | |

| 補償までの待機期間 | がん:45日、その他:30日 |

| 獣医師相談サービス | |

| その他サービス | |

| 保険金請求方法 | 専用アプリ、書類(郵送) |

| 健康告知 | |

| インターネット見積もり | |

| 割引 | 多頭割引 |

| 申込方法 | インターネット、書面(郵送) |

| 支払方法 | 年払い、月払い |

| 払込方法 | クレジットカード、口座振替 |

| 保険期間 | 1年間 |

| 0〜15歳の合計保険料 | 898,240円 |

| 7〜15歳の合計保険料 | 690,320円 |

人気猫のペット保険全18サービスを徹底比較!

マイベストではおすすめな猫のペット保険を「かかりやすい病気が補償されており、入院・手術が無制限で補償され、なおかつ終身まで加入したときの保険料が安く、加入後も利用しやすい商品」と定義。

そんなあなたにおすすめな猫のペット保険を探すために、インターネットで人気の猫のペット保険18商品を集め、以下の4つのポイントから徹底検証しました。

検証①:補償内容

検証②:補償対象

検証③:加入後の利用のしやすさ

検証④:保険料

今回検証した商品

- ★4.87|アニコム損害保険|どうぶつ健保ぷち

- ★4.79|リトルファミリー少額短期保険|わんデイズ・にゃんデイズ

- ★4.76|FPC|ペットほけんフィット

- ★4.73|FPC|ペットほけんマックス

- ★4.68|アイペット損害保険|うちの子ライト

- ★4.62|FPC|フリーペットほけん

- ★4.61|ペットメディカルサポート|PS保険

- ★4.61|日本ペット少額短期保険|いぬとねこの保険ネクスト

- ★4.58|エイチ・エス損保|ペット保険

- ★4.55|ペット&ファミリー損害保険|げんきナンバーわんスリム

- ★4.33|アイペット損害保険|うちの子

- ★4.31|アニコム損害保険|どうぶつ健保ふぁみりぃ

- ★4.27|楽天損害保険|スーパーペット保険

- ★4.23|日本ペット少額短期保険|いぬとねこの保険ライト

- ★3.98|SBIペット少額短期保険|SBIペット少短のペット保険

- ★3.95|au損保|ペットの保険

- ★3.93|日本ペット共済|日本ペット共済

- ★3.69|SBIプリズム少短|プリズムペット

補償内容

マイベストでは「愛猫が入院・手術をしてもしっかり補償される」ものをユーザーが満足できる猫のペット保険とし、以下のそれぞれの項目のスコアの加重平均でおすすめ度をスコア化しました。

総合評価における本検証軸での評価は35%を占めています。なお、補償内容の検証結果は、平均4.76点・最高5.00点・最低4.35点でした。

2025年9月2日時点の情報をもとに検証を行なっています。

スコアリング方法

入院補償の限度日額:30%

公式サイトの情報をもとに入院1日あたりの補償限度額を調査。無制限の場合を最高スコアとし、1日あたりの補償限度額が高いものほどおすすめとしておすすめ度をスコア化しました。

手術補償の限度額:20%

公式サイトの情報をもとに手術1回あたりの補償限度額を調査。無制限の場合を最高スコアとし、1回あたりの補償限度額が高いものほどおすすめとしておすすめ度をスコア化しました。

手術保障の年間限度回数:10%

公式サイトの情報をもとに1年間で受けられる手術回数を調査。3回以上を最高スコアとし、年間の限度回数が高いものほどおすすめとしておすすめ度をスコア化しました。

免責金額:40%

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

- なし:5点

- あり:2点

補償対象

マイベストでは「リスクが高い2つの病気が補償されている商品」をユーザーが満足できる保険とし、以下の方法で検証を行いました。

2026年3月27日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

総合評価における本検証結果の評価は35%を占めています。なお、補償対象の検証結果は、平均4.67点・最高5.00点・最低3.80点でした。

チェックしたポイント

- 歯周病が補償対象に含まれるか:60%

- 異物誤飲が補償対象に含まれるか:40%

加入後の利用のしやすさ

マイベストでは「いつでも獣医師に相談でき、保険金請求の手間が少ない商品」をユーザーが満足できる猫のペット保険とし、以下の方法で検証を行いました。

2026年3月27日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品をチェックし、以下のポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

総合評価における本検証軸での評価は5%を占めています。なお、加入後の利用のしやすさの検証結果は、平均4.15点・最高4.75点・最低3.25点でした。

チェックしたポイント

- 獣医師相談サービスの対応時間の長さ:50%

- 24時間対応:5点

- 時間制限あり:4点

- 獣医師への相談サービスなし:2点

- 保険金請求方法の手軽さ:50%

- 窓口精算対応:5点

- Web請求対応:3点

- 郵送のみ:1点

保険料

マイベストでは「検証した猫のペット保険のなかで最も保険料が安い商品」ものをユーザーが満足できる猫のペット保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は25%を占めています。なお、保険料の検証結果は、平均3.96点・最高5.00点・最低3.00点でした。今回は平均点以上を高評価、平均点以下を低評価としています。

なお、デフォルトで表示される「おすすめ順」のランキングは、0歳から15歳まで加入した際の保険料の合計で作成しています。

2026年6月15日時点の情報をもとに検証を行なっています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 補償条件

- 払込方法:年払い

- 補償割合:70%

- 免責金額:なし

- 割引適用:Web申込のみ

- 年齢

- 0〜15歳

- 7〜15歳

- 加入後の保険料は継続保険料で試算

この条件と同様に設定できない商品の場合、これに最も近い条件で試算を行いました。

猫の定期健診はどのくらいの頻度で行くべき?

愛猫の病気の予防・早期発見のためにも、定期健診には年に1~2回の頻度で連れていきましょう。

猫は、人間の年齢に換算すると1年で4歳ほど年をとります。若いうちは1年に少なくとも1回、高齢の猫なら1年に2回以上の健康診断がおすすめです。とくに進行性で完治が難しい慢性腎臓病になると、ペットの健康は損なわれ、自己負担金の出費も少なくありません。定期健診による病気の早期発見が重要です。

なお動物病院によっても異なりますが、健康診断料(1日ドック)は14,021〜16,250円ほど。あわせて確認しておきましょう。(参照:家庭飼育動物(犬・猫)の診療料金実態調査 調査結果(令和5年9月))

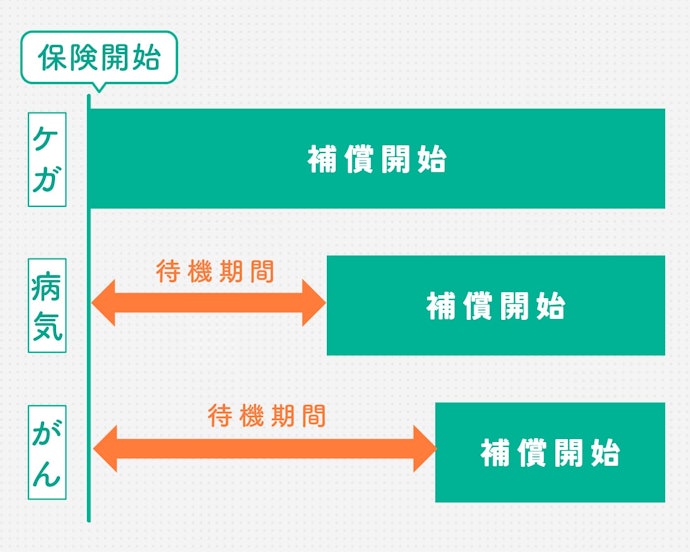

待機期間とは?

待機期間とは新規加入したときのみに発生する、加入してから補償が開始されるまでの待ち期間のことです。

保険会社ごとに多少の差はありますが、一般的に30日程度が設定されています。待機期間中に治療を受けても補償されないため注意しましょう。

待機期間は加入者同士の平等性を保つために必要な要素で、ペット保険のよしあしには影響しません。ペット保険を考えるときは、待機期間のことも考慮して早めに準備することをおすすめします。

保険加入時の審査はなにをする?病気でも加入できる?

猫のペット保険では、告知書をもとに加入できるかの審査が行われ、以下の加入条件に該当するかをチェックされます。

- 健康体である

- 年齢制限内である

- 家庭でペットとして飼育している

- 保険会社が定める特定の傷病の既往歴がない

猫のペット保険は、人間の保険と同じように特定の既病歴があると加入できません。加入できない病気は保険会社によって違いますが、悪性腫瘍・糖尿病・腎不全などは加入できない病気としている保険会社が多い傾向にあります。また、加入できない病気に指定されていなくても、病気の状況によっては加入できない場合もあるので、既病歴があるのなら事前に保険会社に確認しておくことをおすすめします。

保険を申込する時に必要となる書類は郵送の場合、申込書・告知書・ペットの写真の3つです。インターネットで手続きを行う場合、必要事項の入力とペットの写真を添付することで申込が完了します。

保険会社によっては、健康診断書・血統書・ワクチン接種証明書などが必要になる場合もあるため、申込前に確認しておくとよいでしょう。

猫の年齢がわからない場合は?

猫の年齢は歯の状態や毛並みで推定できるとされています。ただし、自分で見て年齢を推定するのは難しいため、動物病院で獣医師に推定年齢を確認してもらう方法が確実でしょう。

ペット保険は、年齢によって保険料が異なるため、申込時に年齢を把握しておく必要があります。申告書には生年月日の記載が必要ですが、獣医師でも月日まではわかりません。そのため、獣医師が判断した年齢をもとに生まれた年を決め、月日は自宅に迎えた日や記念日を記載するようしている保険会社が多くみられます。

誤った年齢で申告してしまうと虚偽の申告となり加入できなかったり、保険金が受け取れなかったりする場合があるので注意しましょう。

猫のペット保険は終身で加入できる?

結論からいうと、一度契約すれば年齢制限なく終身で加入できるペット保険が多めです。ただし、ペットの終身保険は人間の終身保険と仕組みが異なります。人間の終身保険の場合、保険期間が一生涯で、保険料は変化しません。一方で、ペットの終身保険は保険期間が1年間であり、更新できるかの審査が毎年行われます。健康状態によっては更新できない場合があることを覚えておいてくださいね。

猫のペット保険に終身で加入したい場合、年齢ごとに保険料がいくらかかるのかチェックしておきましょう。猫のペット保険では、年齢が上がるにつれて保険料も高くなるので、保険料を抑えたいなら、一定の年齢で保険料が固定されるところを検討してください。

補償対象外の治療は?

補償の範囲は保険会社によって異なりますが、以下の費用を補償対象外としている保険会社が多くみられます。

- 保険期間前の傷病

- ワクチン等の予防接種により予防できる病気

- ワクチン接種などの予防に関する費用

- 治療費以外の費用

- 妊娠出産・去勢手術など

- 健康診断

- 自然災害

自治体によっては、避妊・去勢手術費用の一部を補助しているところもあります。(参照:一般社団法人日本動物保護センター)助成金の額は地域によって異なりますが、自治体の制度を利用することで費用負担を抑えることもできますよ。

保険金の請求方法は?

保険金の請求は後日精算と窓口精算の2種類。後日精算の場合、いったん病院に治療費を全額支払い、領収書と請求書を保険会社に送付して請求します。基本的に郵送やインターネットでの手続きになりますが、専用のアプリやLINEで手続きができる保険会社もあります。

窓口精算の場合、その場で自己負担分だけを支払えばいいので、あとから手続きを行う必要がありません。ただし、窓口精算に対応している動物病院と契約している保険会社のみ利用できるため、動物病院と保険会社の両方を確認する必要があります。

保険金は請求書類が保険会社に届いてから、30日ほどで支払われますが、書類に不備があるとさらに時間がかかることがあることを覚えておいてくださいね。

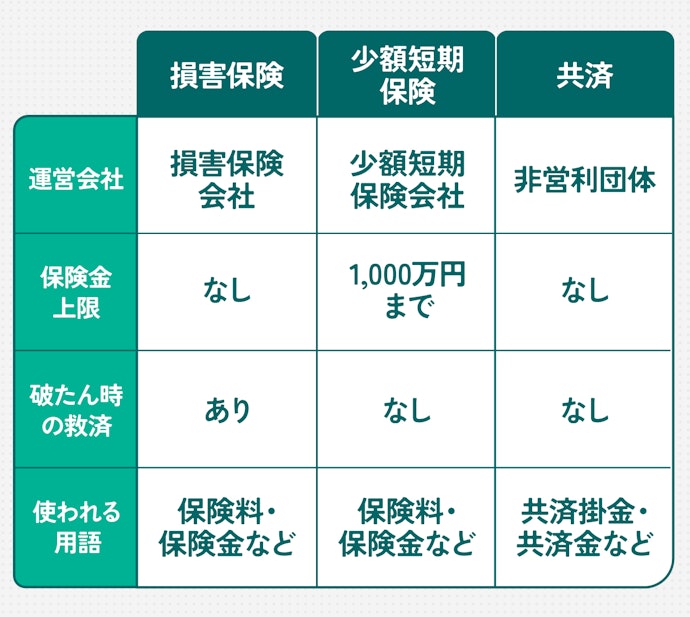

損害保険会社・少額短期保険会社・共済の違いは?

ペット保険は損害保険・少額短期保険・共済と分かれていますが、細かな違いは気にする必要はないといえます。

どこで加入しても一般的な補償を受けることができます。それぞれ細かな違いはありますが、人の保険と異なり、ペット保険ではあまり影響がないためどれに加入しても問題ないでしょう。

犬も飼っているなら、犬・猫両方の保険内容をチェック

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。