車のローン審査にとおるには?審査の流れや基準を徹底解説!

車を購入するときに頼りになるマイカーローン(オートローン)。しかし、審査の流れがわからず、「とおらないのでは」と心配で申し込みに二の足を踏んでしまう人もいるのではないでしょうか。

そこで今回は、マイカーローンの審査の仕組みを初心者でもわかりやすいよう解説します。「仮審査ってなに?」「審査にとおるコツは?」など疑問にすべてお答えするので、最後までぜひチェックしてくださいね。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

マイカーローンおすすめTOP5

三菱UFJ銀行

上限金利の低さが魅力。Web完結型で、契約までがスムーズ

マイカーローンの審査の流れと仕組みを理解しよう

まずはマイカーローンの審査の流れと基本的な情報を整理しましょう。

審査の流れは?審査が2回ある理由って?

まずはマイカーローンの審査の流れを理解しましょう。

【審査の流れ】

- 申し込み

- 事前審査

- 車の売買契約

- 本申し込み

- 本審査

- 借入

マイカーローンは審査を2回挟むことが一般的です。最初の事前審査は、いわばお試しの審査。年収や勤務先など、自己申告した内容で借入できるか判断されます。事前審査で借入できそうだと分かったら、車屋で売買の契約を結びましょう。

車の売買契約書ができたら、今度は収入証明書や身分証明書を用意して本申し込みをします。事前審査で申告した年収や勤務先に間違いがないかを書類でチェックする手続きです。そのため、事前審査で正しく申告していれば、本審査で落とされることはありません。

このように、審査が2回あることで「借入できるかわからないまま、いきなり車の売買契約を交わす」という事態を避けられます。手続きが増えてやや手間に感じる人もいるかもしれませんが、実は我々が損をしないような配慮が隠れていますよ。

審査や借入までにかかる時間は?

マイカーローンの「申し込み~審査回答まで」「申し込み~借入まで」の日数は、おおよそ以下のとおりです。

【日数の目安】

- 申し込み~審査回答まで:即日~翌営業日

- 申し込み~借入まで:1~2週間

審査結果は早くて即日、借入までは1~2週間ほどかかるということを押さえておきましょう。しかし、事前審査で借入できそうだとわかれば売買契約を結んで車をキープできるので、そこまで急いで手続きする必要はありません。

審査で嘘をつくことは避ける

審査で嘘をつくことは絶対にやめましょう。なぜなら、そのあとの書類提出でほぼ必ずバレるからです。各審査項目を判断している書類は以下のとおりです。

【審査で見られる書類】

- 収入:源泉徴収票もしくは所得証明書

- 入社年月日:健康保険の資格取得日

- 必要金額:売買契約書と見積書

- 他社借入状況:個人信用情報機関に問い合わせ

事前審査はあくまで自己申告なので、一言一句間違えずに入力する必要はありません。しかし、実態と大きくかけ離れていると、手続きが一旦ストップするだけでなく、審査承認が取り消されることも十分にあり得ます。嘘をつかないことは当然ですが、意図せず間違った内容を入力しないよう注意しましょう。

審査に落ちる理由は?

審査に落ちる人にはどのような特徴があるのでしょうか?審査で見られているポイントにそって詳しく解説します。

落ちる理由①:収入が安定していない

落ちる理由②:借入希望金額が大きすぎる

単にマイカーローンの金額だけでなく、総合的な借入の金額を見られているという点に注意しましょう。

落ちる理由③:過去延滞を起こしている

勘違いされやすい電気代や水道代の遅延は個人信用情報に載りません。しかし、見落としがちな携帯電話の割賦金払いの遅延は個人信用情報に載るため気をつけましょう。

落ちる理由④:そもそも申し込み条件に合致していない

審査に落ちた場合、そもそも申し込みの条件に合致していないケースも考えられます。見落としがちな条件は以下を参考にしてください。

- 融資の対象エリアに住んでいない

- 年齢条件に達していない

銀行ローンの場合、基本的には本店・支店のある地域に住んでいる人にしか融資できません。今はネット申し込みが主流で、どの銀行ローンにも簡単に申し込みできるので注意が必要です。

審査に通らない場合はどうしたらいい?審査突破のコツを紹介!

「審査にとおるか心配」「過去に落とされた」という人に向けて、ここでは銀行ローンなどの審査を突破するコツを紹介します。

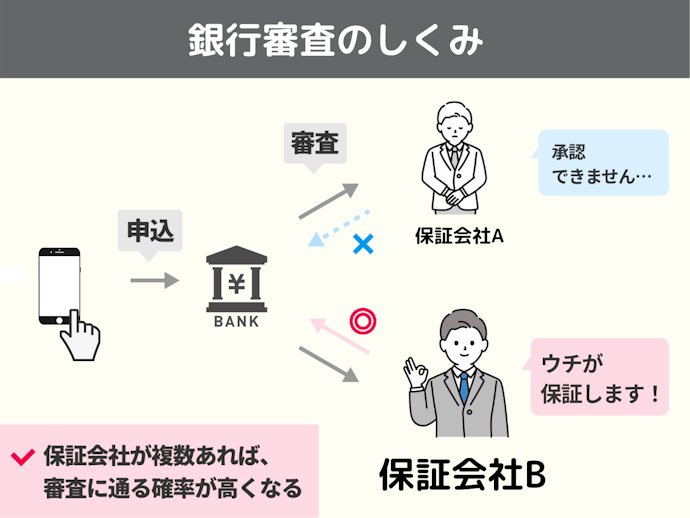

コツ①:銀行ローンに申し込むなら保証会社が2つ以上ある商品を選ぶ

保証会社が複数あれば、そのうちどこか1つでも基準をクリアすればよいので、銀行ローンの審査にとおる可能性が高くなるでしょう。

コツ②:ディーラーローンを組む

ほかにも手続きがその日の内に終わるなど、手続きの速さや楽さも魅力のひとつ。手っ取り早く車を購入したいという人は利用を検討しましょう。

コツ③:不要なクレジットカードやカードローンは解約しておく

クレジットカードのキャッシング機能やカードローンはいつでも借入できる商品なので、実際には使っていなくても借入にカウントされる場合があります。もし使っていないカードがあったり、過去頼まれるままにカードを作ってきたりした人は、カードの整理も兼ねて解約しておくとよいでしょう。

コツ④:頭金を用意する

しかし、無理に用意する必要はありません。頭金を出さないと審査に悪影響を与えると考えている人も多いようですが、あくまで審査では今後安定した収入が見込めるかどうかが見られています。そのため、申し込みの一時点で頭金を出せないからといって心証が悪くなることはありません。

自分にあったマイカーローンを見つけよう!

マイカーローンの審査の仕組みは理解できましたか?審査の基準は明確には公表されていませんが、今回紹介したポイントを押さえておけばバッチリです。

理解が深まったものの、実際にどこのマイカーローンにしようか迷っているという人も多いのではないでしょうか。そこで、雑誌やネットで人気のマイカーローンを徹底的に調査し、最もおすすめのマイカーローンをそれぞれ決定しました。専門家が監修したマイカーローンの選び方も紹介しているので、ぜひ参考にしてください。

マイカーローンおすすめTOP5

三菱UFJ銀行

上限金利の低さが魅力。Web完結型で、契約までがスムーズ

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。