3,000万の住宅ローンを組める年収はどのくらい?金利と返済計画を解説

そこで今回は、3,000万円の住宅ローンを組むのに必要な年収や、毎月の返済金額について徹底的に解説します。

さらに、3,000万円の住宅ローンとうまく付き合うための秘訣も紹介。最後までしっかりと読んで、悔いが残らないマイホーム購入を実現させましょう。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

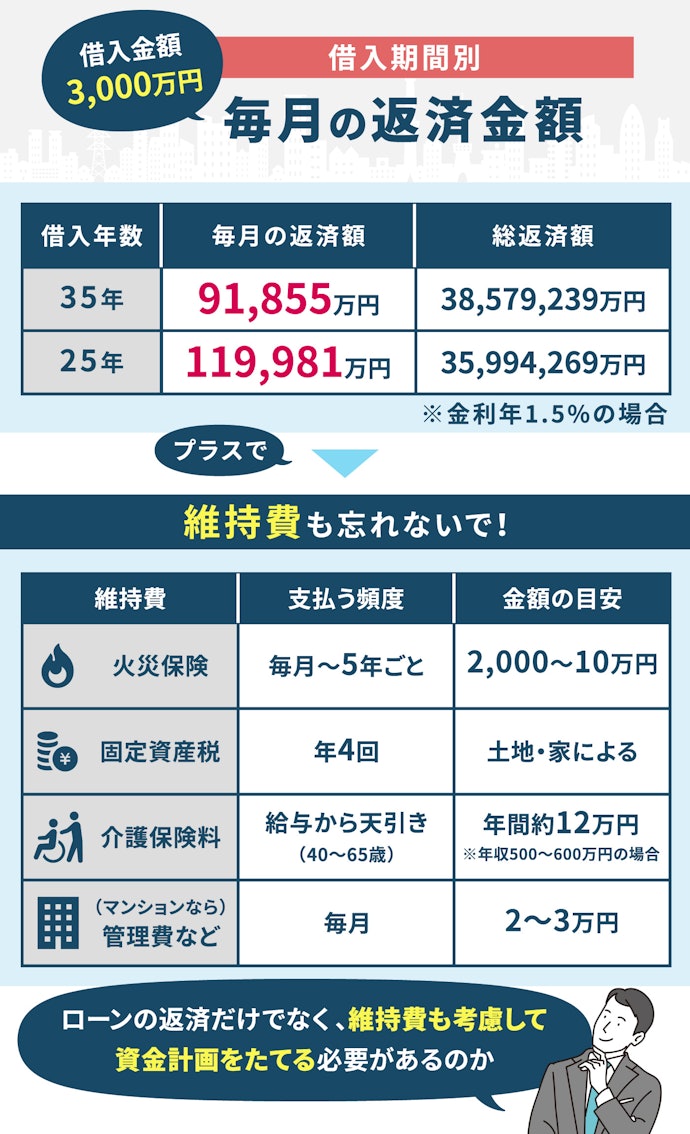

3,000万円借りるには年収っていくら必要?

審査の基準は銀行によってまちまちですが、年間の返済額が年収の20~30%以内に収まるのが理想とされています。3,000万円を借入した場合、毎月の返済額が91,855円なので、単純計算で440万円ほど年収が必要ということです。

3,000万円の住宅ローンを組むってどういうこと?

「毎月どのくらい返済するんだろう?」「今借りたら定年でいくら残るの?」など、生活への負担が気になりますよね。ここでは毎月の返済額と、定年時にいくらローンが残るのかを解説します。

毎月の返済額は9~12万円。ただし住宅ローンだけでなく維持費も考慮して!

さらにマイホームを購入する場合は、維持費も考えなければなりません。とくに火災保険料は、借入時に融資金を使って5~10年分の保険料をまとめて払うケースが多いので、支払いの必要性や金銭的負担を感じにくいので注意しましょう。

年間の返済額が年収の20~30%以内に収まるかどうかは、あくまで審査上の目安です。実際に生活できるかどうかを考える際は、維持費も考慮したうえで無理がないか判断するのがよいでしょう。

定年時にいくら残る?30・40・50歳でシミュレーション

30歳で借入した場合、35年返済だと毎月の返済額は約9万円、定年時には約530万円のローンが残ります。一方、25年返済にすることで毎月の返済額は約12万円まで上がりますが、定年前の55歳で完済可能です。

40歳以降は、25年ローンの場合でも定年までに返しきることができませんが、より期間を短くすると家計を圧迫しすぎる可能性があります。契約後に期間を延ばすことはできないので、長めに組んでおいて、一部繰り上げ返済であとから期間を短縮するほうが得策といえます。

返済していけるか心配...。うまく付き合うにはどうしたらいい?

ここまで読んで「3,000万円も住宅ローンを組んでも大丈夫かな」と不安に感じる人も多いのではないでしょうか。ここでは3,000万円のローンと上手く付き合っていく秘訣を紹介します。

頭金は無理に出す必要なし。今後の生活費として温存しておこう

「頭金ゼロで申し込みすると心象が悪くなるのでは」と不安になる人も多いのではないでしょうか。住宅ローンは今後継続して返済できるかどうかをメインで見ているので、申し込みの際に頭金を出せないからといって審査に不利になる可能性は低いでしょう。

もちろん頭金を出せば借入金額が少なく済むので、その分審査にとおりやすくなるのは確かです。しかし、家を買う際は家具・家電の買い替えなど出費が多いので、無理に頭金として出すよりも生活費として温存し、余裕が出てきたら繰り上げ返済するのも手ですよ。

退職金で一括返済するのも手

35年でローンを組んだ場合、たとえ30歳で借入しても債務が残る可能性が高いので、退職時の備えはマストといえます。日頃から積み立てできる自信がない場合は、退職金を使って一括返済することも考えておきましょう。

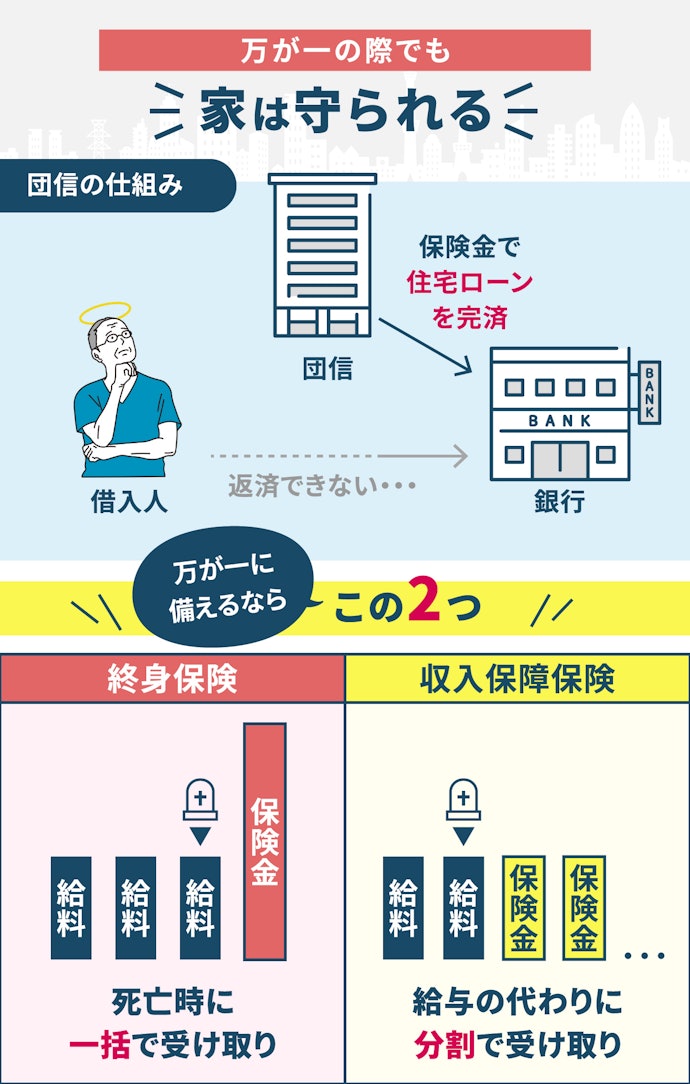

万が一の場合は団信で家を守れる。家族の生活は終身保険でカバー

団信があるおかげで、死亡時・高度障害などを患ったあとの返済負担を考える必要はありません。ただし遺された家族の生活費までは賄えないので、終身保険や収入保障保険などに加入して備えておくのがよいでしょう。

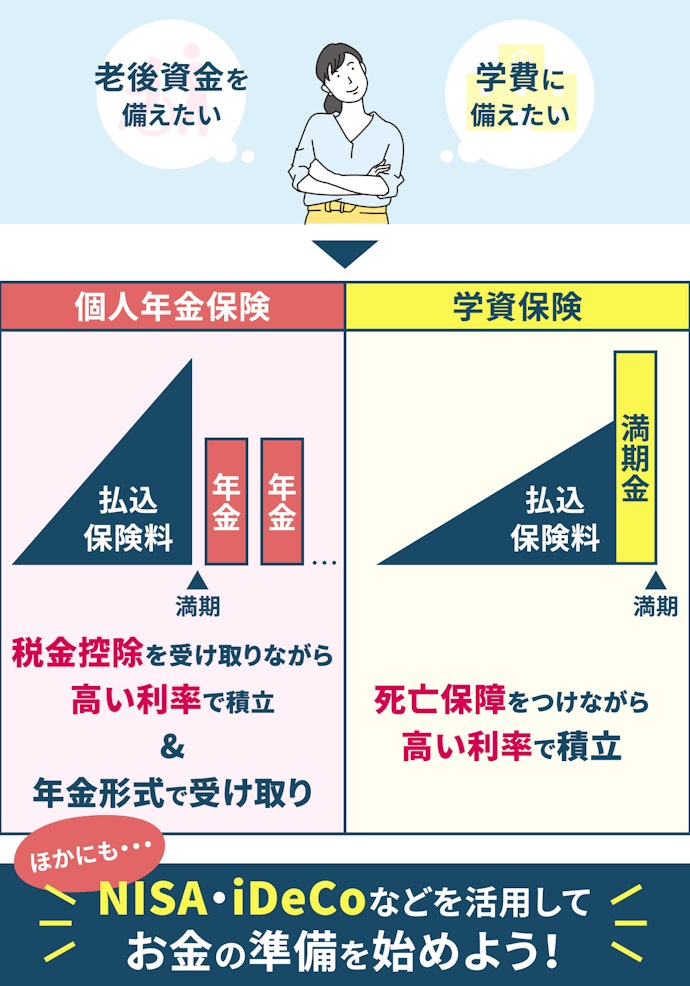

保険・運用で出費に備える

学費の準備に学資保険、セカンドライフの備えとして個人年金保険・iDeCoを利用するなど、貯蓄性の高さと節税効果の両方を利用して堅実に増やしていくのがよいでしょう。

とくに住宅ローンは定年までに完済できるとは限らず、場合によっては退職金で残債を精算する必要があることを考えると、ただ貯めているだけでは十分な老後資金を残すことは困難といえます。そのため、保険や減税制度を利用し、効率よくお金を貯めておくことが重要です。

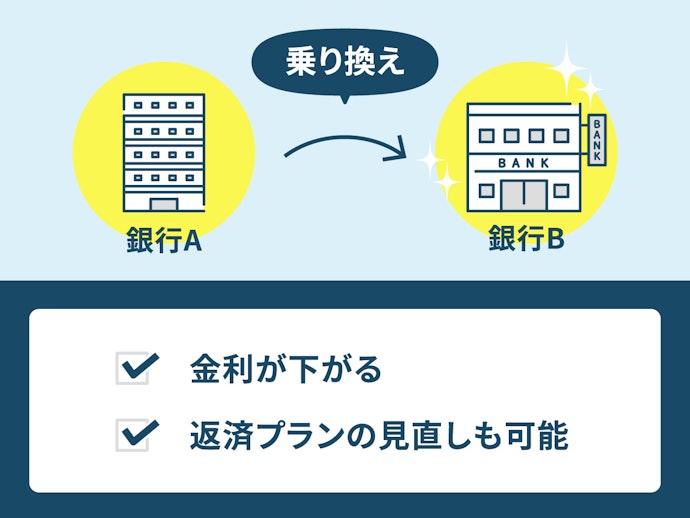

もし金利が上がりそうなら、ほかの銀行に借り換えしよう

住宅ローンは借りておしまい、ではなく、借りたあともこまめに見直しが必要であるということを覚えておきましょう。

自分にぴったりの住宅ローンを見つけよう!

理解が深まったら、次はいよいよ住宅ローン選びです。マイベストでは、専門家監修のもと、ネットで人気の住宅ローン57商品を元銀行員が徹底的に検証し、最もおすすめの住宅ローンを決定しました。

住宅ローンの選び方についても紹介しているので、ぜひ参考にしてみてください。

金利タイプ別のおすすめ住宅ローンを知りたい人はこちら

以下のコンテンツでは、金利タイプ別におすすめの住宅ローンを紹介しています。特定の金利タイプを検討したい人は、ぜひ一度見てみてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。