定期保険のおすすめ人気ランキング【終身保険との違いは?徹底比較】

定期保険は割安な保険料でまとまった死亡保障を準備できる保険。子育て期間中やローン返済中など多額のお金が必要なときの備えとして検討している人も多いのではないでしょうか。しかし、「終身保険との違いは?」「いつ加入すべき?」など気になることが多いですよね。

今回は、人気の定期保険11サービスを、1個のポイントで比較して徹底検証。選び方とともに、おすすめの定期保険をランキング形式でご紹介します。

マイベストが定義するベストな定期保険は「死亡時の保険金額が同じ場合でも、保険料が安い定期保険」。ぜひ検討の際の参考にしてください。

青山学院大学卒。大手ハウスメーカー、外資系生命保険会社を経て2002年よりファイナンシャルプランナーとして活動。個人を中心に住宅購入やライフプラン・保障設計・節税・運用等の相談業務をはじめ、生命保険や不動産分野を中心に、一般消費者やファイナンシャルプランナー向けセミナーの講師なども務めている。青山学院大学非常勤講師。オールアバウトマネーガイド。

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

検証のポイント

- 保険料の安さ1

マイベストでは「死亡時の保険金額が同じ場合でも、保険料が安い定期保険」をユーザーが満足できる定期保険とし、以下の方法で検証を行いました。総合評価における本検証結果の評価は100%を占めています。なお、保険料の検証結果は、平均4.06点・最高5.00点・最低3.00点でした。なお、デフォルトで表示される「おすすめ順」のランキングは、40歳の男性が加入した場合の毎月の保険料で評価して作成しています。40代男性は子どもの教育費や住宅ローンなど家計の責任が大きく、定期保険のニーズが最も高い世代のひとつであるため、比較の基準として採用しています。

すべての検証は

マイベストが行っています

監修者は「選び方」についてのみ監修をおこなっており、掲載している商品・サービスは監修者が選定したものではありません。マイベストが独自に検証を行ったうえで、ランキング化しています。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

更新 11商品を2025年9月4日時点の検証結果に基づきランキングとコンテンツの内容を刷新しました。

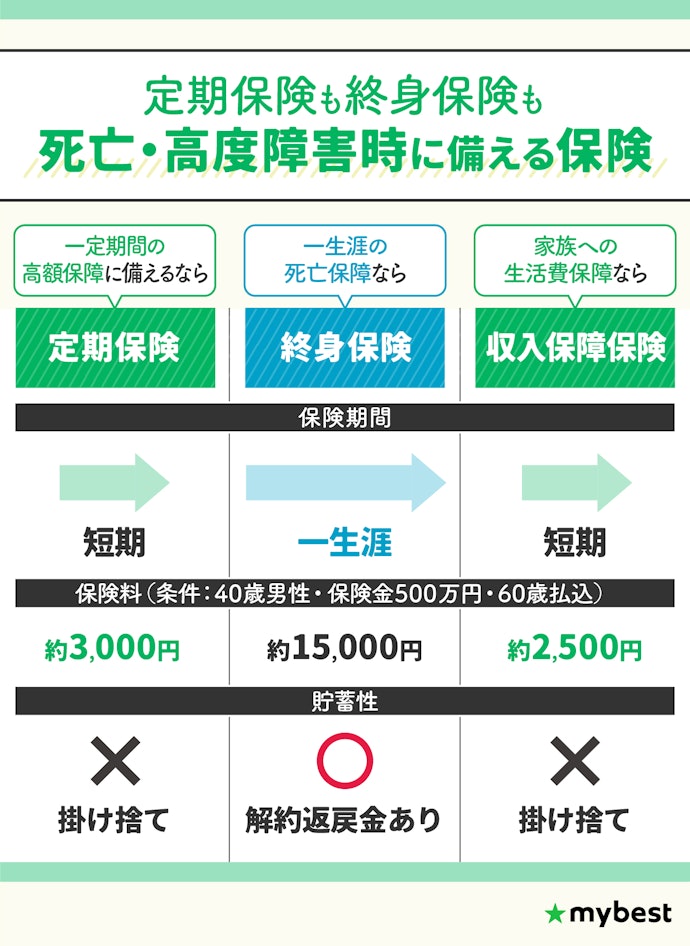

定期保険とは?終身保険とどっちが得?

定期保険は子供の独立までやローン返済中など特定の時期だけ大きな保障を確保したい人に向いている死亡保険。短期型のため、高額な保険金額でも毎月の保険料負担を抑えられるのが特徴です。満期のたびに見直しができるので、子どもの成長に合わせて保障をピンポイントで確保できるものの、契約を更新するたびに保険料があがる点には注意しましょう。

死亡・高度障害に備える保険として、終身保険も選択肢となります。終身保険は、葬儀費用など最低限の保障を一生涯備えておきたい人や死亡時に備えつつ資産形成をしたい人におすすめです。ただし、同じ2,000万円の死亡保障でも、終身保険は保険料が15,000円前後と定期保険の5倍近く高くなることを理解しておきましょう。

さらに、遺された家族の生活費を安定的に確保したい人には収入保障保険が候補になります。死亡時にまとまった保険金を受け取るのではなく、年金のように分割で支払われる仕組みです。保険期間の経過とともに受取総額が徐々に減るぶん、月々の保険料が安めに設定されています。

同じ死亡保険でも、遺された家族の生活費や葬式代・ローンの返済など、何のためにお金を用意するのかによって、最適な保険は異なります。

また、すでに加入している会社の団体保険や個人保険との保障の重複がないか確認することも重要です。自分の目的と現状の保障内容をしっかり見直したうえで、最適な保険を選びましょう。

定期保険の選び方

定期保険を選ぶ際にチェックしておきたい「2つのポイント」をご紹介します。

必要な金額・期間の保障をつけられるかをチェック

定期保険を選ぶときは、保障額と期間の両方を意識することが大切です。この2つをどう設定するかで、保険料の負担や万一の際の安心感が大きく変わります。

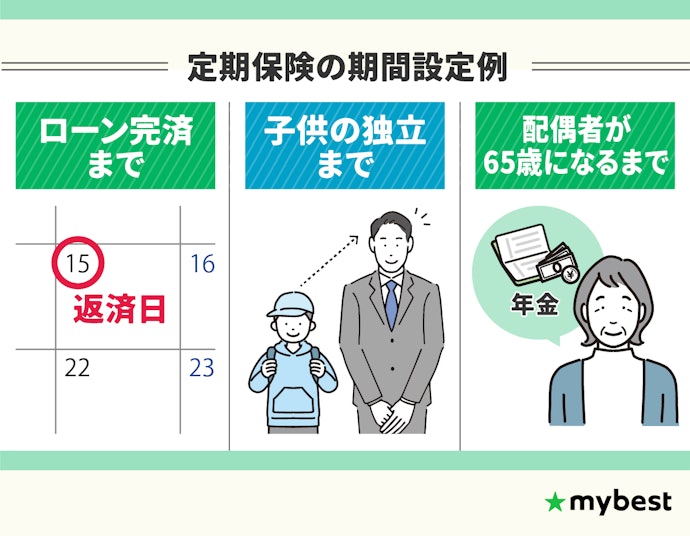

保障したい期間に応じて保険期間を選ぼう

定期保険を選ぶときは、保障が必要な期間を明確にしてから保険期間を設定することが基本です。

マイカーローンなどの返済を抱えている人は、完済するまでの期間を保障期間に設定するのがおすすめ。万が一の死亡時に返済が滞る心配を減らせます。ローン残高とあわせて定期保険の保険期間を決めておくと、家族に負担を残さずに済むでしょう。

家族の生活費を支えるために備えたい人は、子どもが独立するまでや、配偶者が65歳になるまでを目安にすると現実的です。ライフステージごとに必要な保障が変わるため、将来設計をふまえて保険期間を決めることがポイントといえます。

残したい金額にあわせて保険金額を選ぼう

定期保険を選ぶときは、必要な金額に見合った保障を設定することが大切です。カバーしたい期間中にいくら保障が必要なのか、家族の状況や将来に備えたい内容にあわせて金額を決めましょう。

例えば、葬儀費用をまかなう目的であれば200万円程度が目安です。ローンがある人は、残債分をカバーできる金額を選んでおくと遺された家族の負担を減らせます。家族の生活費を保障したい場合は、人数やライフスタイルに応じて必要額を上乗せすることもおすすめです。

なお、公益社団法人生命保険文化センターの調査では、民間保険世帯での普通死亡保険金額は2,000万円程度が一般的でした(参照:公益社団法人生命保険文化センター)。

家族の生活費を保障したい場合、家族構成や子どもの年齢によって備えるべき保障額が異なります。また、遺族年金などの公的保障や、会社の死亡退職金、貯蓄も考慮に入れる必要があるため、保険相談窓口やファイナンシャル・プランナーに相談して、具体的なシミュレーションをしてもらうのがおすすめです。

保険プランが決まったら、保険料の安さで選ぼう

保険金額と保険期間を決めたら、保険料の安さで比較すると効率的です。同じ条件でも保険会社によって金額が変わるため、複数社をチェックしてから選びましょう。

例えば、40歳男性が保険金額2,000万円・同じ保険期間で契約をする場合、月額3,400円ほどで加入できるところもあれば、5,000円ほどかかる保険会社もあります。条件をそろえてシミュレーションすると違いがはっきり見えてきますよ。

性別や年齢によっても保険料は変動します。一般的に男性より女性のほうが割安で、年齢があがるほど保険料は高い傾向がありました。将来の家計への影響を考えて選んでみてください。

本コンテンツは情報提供を目的としたものであり、特定の保険商品についての勧誘や契約の推奨を目的としたものではありません。弊社が内容について正確性を含め一切を保証するものではないため、個別商品については各保険会社にお問い合わせください。

定期保険全11選

おすすめ人気ランキング

商品 | 画像 | おすすめ スコア | リンク | おすすめスコア | こだわりスコア | 詳細情報 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

保険料の安さ(40歳男性) | 保険料の安さ(35歳男性) | 保険料の安さ(35歳女性) | 保険料の安さ(40歳女性) | 保険料の安さ(50歳男性) | 保険料の安さ(50歳女性) | 保険料の安さ(60歳男性) | 保険料の安さ(60歳女性) | 保険金額 | 保険期間 | 保険料払込期間 | 加入可能年齢 | 保険料払込方法 | 保険料払込回数 | 申込方法 | 健康体割引あり | 非喫煙者割引あり | リビング・ニーズ特約あり | その他の特約・特則 | 35歳男性の保険料 | 35歳女性の保険料 | 40歳男性の保険料 | 40歳女性の保険料 | 50歳男性の保険料 | 50歳女性の保険料 | 60歳男性の保険料 | 60歳女性の保険料 | |||||

1 | メットライフ生命 スーパー割引定期保険 |  | 5.00 | 5.00 | 5.00 | 3.98 | 3.98 | 5.00 | 5.00 | 5.00 | 5.00 | 500〜3,000万円 | 10年満了、20年満了、60歳満了、65歳満了 | 10年満了、20年満了、60歳満了、65歳満了 | 20〜65歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 対面販売、郵送(資料請求)、オンライン | 2,220円 | 2,060円 | 3,220円 | 2,720円 | 3,350円 | 2,450円 | 7,690円 | 4,420円 | |||||

2 | オリックス生命保険 ネット専用定期保険Bridge[ブリッジ] | ![オリックス生命保険 ネット専用定期保険Bridge[ブリッジ] 1](https://img.my-best.com/product_images/7c39acf71ee35a9764d0fddde8fd0dc3.jpeg?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=dd313b7c1bb990f14fc2a4cbf84470da) | 4.46 | 4.46 | 4.56 | 5.00 | 5.00 | 4.24 | 4.61 | 3.57 | 3.80 | 500〜3,000万円(21歳以下:1,500万円まで、40歳~60歳:2,000万円まで、61歳以上:1,000万円まで) | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) | 20〜65歳 | 口座振替、クレジットカード | 月払、半年払、年払 | オンライン | 指定代理請求特約、特定障害不担保特約、責任開始に関する特約、口座振替特約、クレジットカード支払特約 | 2,316円 | 1,778円 | 3,398円 | 2,498円 | 3,933円 | 2,548円 | 9,991円 | 5,042円 | ||||

3 | メディケア生命保険 メディフィット定期 |  | 4.32 | 4.32 | 4.46 | 4.98 | 4.95 | 4.14 | 4.42 | 4.16 | 4.55 | 300〜3,000万円(49歳まで:500万円以上) | 10年満了、60歳満了、65歳満了、80歳満了 | 10年満了、60歳満了、65歳満了、80歳満了 | 18〜70歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 郵送(資料請求)、オンライン | 不明 | 2,338円 | 1,784円 | 3,444円 | 2,506円 | 4,012円 | 2,595円 | 9,190円 | 4,579円 | ||||

4 | SBI生命 クリック定期!Neo |  | 4.27 | 4.27 | 4.35 | 4.81 | 4.86 | 4.17 | 4.48 | 4.30 | 4.89 | 300万〜1億円(20歳:5,000万円まで) | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) | 20~69歳 | 口座振替、クレジットカード | 月払 | オンライン | 災害割増特約、傷害特約、指定代理請求特約、特別条件特約、保険料口座振替特約、クレジットカード扱特約、団体扱特約、特別団体扱特約 | 2,360円 | 1,820円 | 3,460円 | 2,520円 | 3,990円 | 2,580円 | 8,940円 | 4,460円 | ||||

5 | ネオファースト生命 ネオde定期 |  | 4.20 | 4.20 | 4.35 | 4.81 | 4.60 | 4.22 | 4.68 | 4.25 | 4.72 | 100〜2,000万円 | 10年満了、20年満了、60〜90歳(5歳刻み) | 10年満了、20年満了、60〜90歳(5歳刻み) | 18〜80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 保険料払込免除特約、高度障害保障特則 | 2,360円 | 1,820円 | 3,480円 | 2,560円 | 3,950円 | 2,530円 | 9,030円 | 4,520円 | ||||

6 | 楽天生命 スーパー定期保険 |  | 4.02 | 取扱なし | 4.02 | 4.00 | 3.99 | 4.35 | 4.21 | 4.00 | 4.26 | 4.00 | 1,000〜5,000万円 | 1年 | 1年 | 20〜79歳 | 口座振替、クレジットカード | 月払 | 対面販売、オンライン | 2,440円 | 2,020円 | 3,540円 | 2,600円 | 3,960円 | 2,710円 | 9,020円 | 4,770円 | ||||

7 | はなさく生命 はなさく定期 |  | 4.00 | 取扱なし | 4.00 | 4.03 | 4.48 | 4.15 | 3.57 | 3.53 | 3.18 | 3.35 | 200〜2,000万円(29歳以下:500万円以上、30〜49歳:300万円以上、60〜69歳:1,500万円まで、70〜79歳:500万円まで、80歳:100〜200万円) | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 3大疾病保険料払込免除特約、口座振替特約、クレジットカード支払特約 | 2,430円 | 1,890円 | 3,550円 | 2,630円 | 4,880円 | 3,370円 | 10,470円 | 5,620円 | |||

8 | ライフネット生命 かぞくへの保険 |  | 3.99 | 3.99 | 3.98 | 4.14 | 4.00 | 3.95 | 4.05 | 3.78 | 4.01 | 300万〜1億円(50歳以下:500万円以上) | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 | 18〜70歳 | 口座振替、クレジットカード | 月払 | オンライン | 2,506円 | 1,962円 | 3,600円 | 2,676円 | 4,217円 | 2,686円 | 9,740円 | 4,768円 | |||||

9 | チューリッヒ生命 定期保険プラチナ |  | 3.93 | 3.93 | 3.94 | 3.98 | 3.95 | 3.88 | 3.88 | 3.77 | 3.87 | 100万〜1億円(90歳満了以外:200万円以上) | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 | 15~80歳 | 口座振替、クレジットカード | 月払、年払 | 対面販売、郵送(資料請求)、オンライン | 災害割増特約、特定疾病保険料払込免除特約 、特定障害不担保特約 、電磁的方法による申込等に関する特約 、電磁的保険証券の発行に関する特約、指定代理請求特約、口座振替特約、クレジットカード支払特約 | 2,620円 | 2,040円 | 3,780円 | 2,800円 | 4,340円 | 2,870円 | 9,750円 | 4,940円 | ||||

10 | オリックス生命保険 死亡保険FineSave[ファインセーブ] | ![オリックス生命保険 死亡保険FineSave[ファインセーブ] 1](https://img.my-best.com/product_images/766e71ea3f6af1684adec8840073bc20.jpeg?ixlib=rails-4.3.1&w=56&h=56&fit=clip&fm=webp&dpr=3&q=35&s=96807279ce9b89191e76ad986949f7b0) | 3.50 | 3.50 | 3.53 | 3.49 | 3.46 | 3.49 | 3.48 | 3.22 | 3.48 | 100〜5,000万円(15歳:300〜1,000万円、 16〜49歳:300万円以上、50歳~75歳:200万円以上、76歳以上:100万円以上) | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) | 15〜80歳 | 口座振替、クレジットカード | 月払、半年払、年払 | 対面販売、郵送(資料請求)、オンライン | 災害割増特約、傷害特約 、指定代理請求特約、特定障害不担保特約、責任開始に関する特約、中途付加特約、口座振替特約、クレジットカード支払特約 | 3,820円 | 3,220円 | 5,080円 | 4,040円 | 5,020円 | 3,450円 | 10,420円 | 5,450円 | ||||

メットライフ生命スーパー割引定期保険

| 保険金額 | 500〜3,000万円 |

|---|---|

| 保険期間 | 10年満了、20年満了、60歳満了、65歳満了 |

| 40歳男性の保険料 | 3,220円 |

年齢・性別を問わず保険料が安め。健康状態による割引あり

メットライフ生命の「スーパー割引定期保険」は、健康状態や喫煙の有無により保険料が最大約54%割引可能なリスク細分型定期保険です。保険金は100万円単位で500〜3,000万円から選択でき、リビング・ニーズ特約を付帯できます。

40代男性の保険料は約3,200円で、平均より約500円安い水準です。検証した35歳から60歳までのすべての年代・男女において平均より安く、全体的に割安な傾向が見られました。

| 保険料払込期間 | 10年満了、20年満了、60歳満了、65歳満了 |

|---|---|

| 加入可能年齢 | 20〜65歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | |

| 35歳男性の保険料 | 2,220円 |

| 35歳女性の保険料 | 2,060円 |

| 40歳女性の保険料 | 2,720円 |

| 50歳男性の保険料 | 3,350円 |

| 50歳女性の保険料 | 2,450円 |

| 60歳男性の保険料 | 7,690円 |

| 60歳女性の保険料 | 4,420円 |

メットライフ生命 スーパー割引定期保険を検証レビュー!定期保険の選び方も紹介

オリックス生命保険ネット専用定期保険Bridge[ブリッジ]

| 保険金額 | 500〜3,000万円(21歳以下:1,500万円まで、40歳~60歳:2,000万円まで、61歳以上:1,000万円まで) |

|---|---|

| 保険期間 | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) |

| 40歳男性の保険料 | 3,398円 |

50代までは性別を問わず保険料が安い。60代になると割高傾向

オリックス生命保険の「ネット専用定期保険Bridge[ブリッジ]」は、インターネット申込専用の掛け捨て型生命保険です。保険金額は年齢によって上限が異なるものの、500万円から3,000万円で設定可能で、特約にはリビング・ニーズ特約やクレジットカード支払特約などがあります。

40代男性の保険料は約3,400円で、平均より約300円安い結果でした。30代から50代までは男女ともに割安ですが、60代ではやや高めになる場合もあります。

| 保険料払込期間 | 10〜30年満了(5年刻み)、60歳〜80歳満了(5歳刻み) |

|---|---|

| 加入可能年齢 | 20〜65歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 指定代理請求特約、特定障害不担保特約、責任開始に関する特約、口座振替特約、クレジットカード支払特約 |

| 35歳男性の保険料 | 2,316円 |

| 35歳女性の保険料 | 1,778円 |

| 40歳女性の保険料 | 2,498円 |

| 50歳男性の保険料 | 3,933円 |

| 50歳女性の保険料 | 2,548円 |

| 60歳男性の保険料 | 9,991円 |

| 60歳女性の保険料 | 5,042円 |

![ネット専用定期保険Bridge[ブリッジ]](https://img.my-best.com/product_images/7c39acf71ee35a9764d0fddde8fd0dc3.jpeg?ixlib=rails-4.3.1&q=45&lossless=0&w=160&h=160&fit=clip&s=0ccc7ec6541d8590035a3f613f15599d)

オリックス生命保険 ネット専用定期保険Bridge[ブリッジ]を検証レビュー!定期保険の選び方も紹介

メディケア生命保険メディフィット定期

| 保険金額 | 300〜3,000万円(49歳まで:500万円以上) |

|---|---|

| 保険期間 | 10年満了、60歳満了、65歳満了、80歳満了 |

| 40歳男性の保険料 | 3,444円 |

幅広い年代で手頃な価格設定。病気・事故・災害でも同額保障

メディケア生命保険の「メディフィット定期」は、病気・事故・災害での死亡に備えられるネット申込専用の定期保険です。保険金額は300万円から3,000万円で設定でき、不慮の事故で障害状態になった場合に保険料の支払いが免除されます。

40代男性の保険料は約3,400円で、平均より約300円安い結果に。なお、検証した30〜60代すべての男女で割安な傾向が見られました。

| 保険料払込期間 | 10年満了、60歳満了、65歳満了、80歳満了 |

|---|---|

| 加入可能年齢 | 18〜70歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 不明 |

| 35歳男性の保険料 | 2,338円 |

| 35歳女性の保険料 | 1,784円 |

| 40歳女性の保険料 | 2,506円 |

| 50歳男性の保険料 | 4,012円 |

| 50歳女性の保険料 | 2,595円 |

| 60歳男性の保険料 | 9,190円 |

| 60歳女性の保険料 | 4,579円 |

メディケア生命保険 メディフィット定期を検証レビュー!定期保険の選び方も紹介

SBI生命クリック定期!Neo

| 保険金額 | 300万〜1億円(20歳:5,000万円まで) |

|---|---|

| 保険期間 | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) |

| 40歳男性の保険料 | 3,460円 |

年代問わず保険料が手頃。特約付帯で補償を手厚くできる

SBI生命が提供する「クリック定期!Neo」は、インターネット申込専用の定期生命保険です。保険金額は300万円から1億円まで設定でき、リビング・ニーズ特約や災害割増特約を付帯できます。

40歳男性の保険料は約3,500円で、平均より300円ほど安い結果です。ほかの年代の保険料もすべて平均より安く、全体的に割安な傾向がありました。

| 保険料払込期間 | 10年〜30年満了(5年刻み)、55歳〜80歳満了(5歳刻み) |

|---|---|

| 加入可能年齢 | 20~69歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払 |

| 申込方法 | オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 災害割増特約、傷害特約、指定代理請求特約、特別条件特約、保険料口座振替特約、クレジットカード扱特約、団体扱特約、特別団体扱特約 |

| 35歳男性の保険料 | 2,360円 |

| 35歳女性の保険料 | 1,820円 |

| 40歳女性の保険料 | 2,520円 |

| 50歳男性の保険料 | 3,990円 |

| 50歳女性の保険料 | 2,580円 |

| 60歳男性の保険料 | 8,940円 |

| 60歳女性の保険料 | 4,460円 |

SBI生命 クリック定期!Neoを検証レビュー!定期保険の選び方も紹介

ネオファースト生命ネオde定期

| 保険金額 | 100〜2,000万円 |

|---|---|

| 保険期間 | 10年満了、20年満了、60〜90歳(5歳刻み) |

| 40歳男性の保険料 | 3,480円 |

性別を問わず、幅広い年代において保険料が安め

ネオファースト生命の「ネオde定期」は、一定期間の死亡保障を手頃な保険料で提供する、エントリーモデルの定期保険です。保険金額は100万円から2,000万円まで設定でき、特約として保険料払込免除特約や高度障害保障特約を追加できます。

40代男性の保険料は約3,500円で、平均より約200円安い水準です。35歳から60歳までのすべての年代・男女で平均より安く、全体的に割安な傾向がありました。

| 保険料払込期間 | 10年満了、20年満了、60〜90歳(5歳刻み) |

|---|---|

| 加入可能年齢 | 18〜80歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 保険料払込免除特約、高度障害保障特則 |

| 35歳男性の保険料 | 2,360円 |

| 35歳女性の保険料 | 1,820円 |

| 40歳女性の保険料 | 2,560円 |

| 50歳男性の保険料 | 3,950円 |

| 50歳女性の保険料 | 2,530円 |

| 60歳男性の保険料 | 9,030円 |

| 60歳女性の保険料 | 4,520円 |

ネオファースト生命 ネオde定期を検証レビュー!定期保険の選び方も紹介

楽天生命スーパー定期保険

| 保険金額 | 1,000〜5,000万円 |

|---|---|

| 保険期間 | 1年 |

| 40歳男性の保険料 | 3,540円 |

保険料は平均より安い。1年更新で保険料の増加に注意

楽天生命の「スーパー定期保険」は、シンプルで更新型の定期保険です。保険金は1,000万円から5,000万円まで設定可能で、特約としてリビング・ニーズ特約を追加できます。

40代男性の保険料は約3,500円と平均より200円安い結果でした。検証した全年代で保険料が平均より安い傾向があったものの、保険期間は1年のみであるため、毎年更新時の保険料をチェックしましょう。

| 保険料払込期間 | 1年 |

|---|---|

| 加入可能年齢 | 20〜79歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払 |

| 申込方法 | 対面販売、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | |

| 35歳男性の保険料 | 2,440円 |

| 35歳女性の保険料 | 2,020円 |

| 40歳女性の保険料 | 2,600円 |

| 50歳男性の保険料 | 3,960円 |

| 50歳女性の保険料 | 2,710円 |

| 60歳男性の保険料 | 9,020円 |

| 60歳女性の保険料 | 4,770円 |

はなさく生命はなさく定期

| 保険金額 | 200〜2,000万円(29歳以下:500万円以上、30〜49歳:300万円以上、60〜69歳:1,500万円まで、70〜79歳:500万円まで、80歳:100〜200万円) |

|---|---|

| 保険期間 | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) |

| 40歳男性の保険料 | 3,550円 |

40代までは割安な保険料。保険期間は5年刻みで設定可能

はなさく生命の「はなさく定期」は、保険期間を5年刻みで設定できる定期保険。年代によって設定できる保険金額が異なるものの、200〜2,000万円で設定でき、リビング・ニーズ特約や3大疾病保険料払込免除特約を追加できます。

40代男性の保険料は約3,600円と平均的な水準に。40代までは男女ともに割安な傾向があったものの、50代以降は割高となりました。

| 保険料払込期間 | 10〜35年満了(5年刻み)、60〜90歳満了(5年刻み) |

|---|---|

| 加入可能年齢 | 15〜80歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 3大疾病保険料払込免除特約、口座振替特約、クレジットカード支払特約 |

| 35歳男性の保険料 | 2,430円 |

| 35歳女性の保険料 | 1,890円 |

| 40歳女性の保険料 | 2,630円 |

| 50歳男性の保険料 | 4,880円 |

| 50歳女性の保険料 | 3,370円 |

| 60歳男性の保険料 | 10,470円 |

| 60歳女性の保険料 | 5,620円 |

ライフネット生命かぞくへの保険

| 保険金額 | 300万〜1億円(50歳以下:500万円以上) |

|---|---|

| 保険期間 | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 |

| 40歳男性の保険料 | 3,600円 |

性別を問わず若いうちは保険料が安め。ただし、50代以降の男性は高い

ライフネット生命の「かぞくへの保険」は、シンプル設計でネット完結型の定期死亡保険です。保険金は300万円から1億円まで選べ、保険期間も6種から選択可能。健康診断書が原則なくても、ネット告知で申し込みできます。

40代男性の保険料は約3,600円で、平均と同水準。なお、女性は全年代で割安なものの、50代以降の男性は平均よりも高くなる傾向がありました。

| 保険料払込期間 | 10年〜30年満了(10年刻み)、65歳満了、80歳満了、90歳満了 |

|---|---|

| 加入可能年齢 | 18〜70歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払 |

| 申込方法 | オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | |

| 35歳男性の保険料 | 2,506円 |

| 35歳女性の保険料 | 1,962円 |

| 40歳女性の保険料 | 2,676円 |

| 50歳男性の保険料 | 4,217円 |

| 50歳女性の保険料 | 2,686円 |

| 60歳男性の保険料 | 9,740円 |

| 60歳女性の保険料 | 4,768円 |

チューリッヒ生命定期保険プラチナ

| 保険金額 | 100万〜1億円(90歳満了以外:200万円以上) |

|---|---|

| 保険期間 | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 |

| 40歳男性の保険料 | 3,780円 |

男性は全年代で平均よりも保険料が高い。保険金は最大1億円まで設定可能

チューリッヒ生命の「定期保険プラチナ」は、保険金額が100万円から1億円まで設定可能な掛け捨て型の定期保険です。特約には、災害割増特約や特定疾病保険料払込免除特約などを多数追加できます。

40代男性の保険料は約3,800円で、平均より約100円高い結果です。30代・40代女性は平均より安い傾向があったものの、男性は全年代で割高な結果となりました。

| 保険料払込期間 | 10年満了、55〜70歳満了(5歳刻み)、90歳満了 |

|---|---|

| 加入可能年齢 | 15~80歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 災害割増特約、特定疾病保険料払込免除特約 、特定障害不担保特約 、電磁的方法による申込等に関する特約 、電磁的保険証券の発行に関する特約、指定代理請求特約、口座振替特約、クレジットカード支払特約 |

| 35歳男性の保険料 | 2,620円 |

| 35歳女性の保険料 | 2,040円 |

| 40歳女性の保険料 | 2,800円 |

| 50歳男性の保険料 | 4,340円 |

| 50歳女性の保険料 | 2,870円 |

| 60歳男性の保険料 | 9,750円 |

| 60歳女性の保険料 | 4,940円 |

オリックス生命保険死亡保険FineSave[ファインセーブ]

| 保険金額 | 100〜5,000万円(15歳:300〜1,000万円、 16〜49歳:300万円以上、50歳~75歳:200万円以上、76歳以上:100万円以上) |

|---|---|

| 保険期間 | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) |

| 40歳男性の保険料 | 5,080円 |

保険料は全年代で割高。幅広い保険料払込期間から選ぶならあり

オリックス生命保険の「死亡保険FineSave[ファインセーブ]」は解約払い戻し金を省いた掛け捨て型の保険。保険金は100~5,000万円で設定可能で、余命6か月以内と診断された場合、生存中に保険金を受け取ることができます。

40代男性の保険料は約5,100円で、平均より約1,400円高い結果でした。35〜60歳までのすべての年代・男女において、平均より高い傾向があります。

| 保険料払込期間 | 10〜35年満了(5年刻み)、60〜90歳満了(5歳刻み) |

|---|---|

| 加入可能年齢 | 15〜80歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | 災害割増特約、傷害特約 、指定代理請求特約、特定障害不担保特約、責任開始に関する特約、中途付加特約、口座振替特約、クレジットカード支払特約 |

| 35歳男性の保険料 | 3,820円 |

| 35歳女性の保険料 | 3,220円 |

| 40歳女性の保険料 | 4,040円 |

| 50歳男性の保険料 | 5,020円 |

| 50歳女性の保険料 | 3,450円 |

| 60歳男性の保険料 | 10,420円 |

| 60歳女性の保険料 | 5,450円 |

アフラックLightフィットプラン

| 保険金額 | 200〜2,000万円(46歳以上:1,200万円まで) |

|---|---|

| 保険期間 | 10年満了、60〜80歳満了(5歳刻み) |

| 40歳男性の保険料 | 6,580円 |

タバコを吸わない人は保険料が割引に。しかし、全年代で割高

アフラックが販売している定期保険「Lightフィットプラン」。保険金は200〜2,000万円の範囲で選択でき、ノンスモーカー割引特約を追加することで、タバコを吸わない人は割安で契約できる点が特徴です。

40代男性の保険料は約6,600円で、平均より約2,900円高い金額です。35歳から60歳までのすべての年代・男女で、平均より高い傾向が見られました。

| 保険料払込期間 | 10年満了、60〜80歳満了(5歳刻み) |

|---|---|

| 加入可能年齢 | 3〜70歳 |

| 保険料払込方法 | 口座振替、クレジットカード |

| 保険料払込回数 | 月払、半年払、年払 |

| 申込方法 | 対面販売、郵送(資料請求)、オンライン |

| 健康体割引あり | |

| 非喫煙者割引あり | |

| リビング・ニーズ特約あり | |

| その他の特約・特則 | ノンスモーカー割引特約、災害死亡割増特約 |

| 35歳男性の保険料 | 5,380円 |

| 35歳女性の保険料 | 4,380円 |

| 40歳女性の保険料 | 5,200円 |

| 50歳男性の保険料 | 5,880円 |

| 50歳女性の保険料 | 4,120円 |

| 60歳男性の保険料 | 10,680円 |

| 60歳女性の保険料 | 6,070円 |

人気定期保険全11サービスを徹底比較!

マイベストではベストな定期保険を「死亡時の保険金額が同じ場合でも、保険料が安い定期保険」と定義。

そんなベストな定期保険を探すためにインターネットで人気の定期保険11商品を集め、以下のポイントから徹底検証しました。

検証①:保険料の安さ

今回検証した商品

- ★5.00|メットライフ生命|スーパー割引定期保険

- ★4.46|オリックス生命保険|ネット専用定期保険Bridge[ブリッジ]

- ★4.32|メディケア生命保険|メディフィット定期

- ★4.27|SBI生命|クリック定期!Neo

- ★4.20|ネオファースト生命|ネオde定期

- ★4.02|楽天生命|スーパー定期保険

- ★4.00|はなさく生命|はなさく定期

- ★3.99|ライフネット生命|かぞくへの保険

- ★3.93|チューリッヒ生命|定期保険プラチナ

- ★3.50|オリックス生命保険|死亡保険FineSave[ファインセーブ]

- ★3.00|アフラック|Lightフィットプラン

保険料の安さ

マイベストでは「死亡時の保険金額が同じ場合でも、保険料が安い定期保険」をユーザーが満足できる定期保険とし、以下の方法で検証を行いました。

総合評価における本検証結果の評価は100%を占めています。なお、保険料の検証結果は、平均4.06点・最高5.00点・最低3.00点でした。

なお、デフォルトで表示される「おすすめ順」のランキングは、40歳の男性が加入した場合の毎月の保険料で評価して作成しています。40代男性は子どもの教育費や住宅ローンなど家計の責任が大きく、定期保険のニーズが最も高い世代のひとつであるため、比較の基準として採用しています。

スコアリング方法

各保険の公式サイトで保険料を試算し、保険料の安さを比較。各検証条件で最も保険料が安いものを最高スコアとし、保険料が安いものほどおすすめとしておすすめ度をスコア化しました。

検証条件

- 30〜40代の場合

- 保険金額:2,000万円

- 保険期間:60歳まで

- 保険料払込期間:60歳まで

- 払込方法:月払

- 性別:男性/女性

- 年齢:35歳/40歳

- 健康状態:非喫煙者・健康体

- 50〜60代の場合

- 保険金額:1,000万円

- 保険期間:10年間

- 保険料払込期間:10年間

- 払込方法:月払

- 性別:男性/女性

- 年齢:50歳/60歳

- 健康状態:非喫煙者・健康体

上記の条件と同様に設定できない商品の場合は、最も近い条件で試算を行いました。

リビング・ニーズ特約とは?

リビング・ニーズ特約とは、医師から余命半年以内と判断された場合に、生前であっても死亡保険金の一部または全額を受け取れる仕組みを指します。通常は死亡時にしか受け取れない保険金を、治療費や生活費などに充てられる点が大きなメリットです。経済的な不安を軽減し、残された時間を有意義に過ごすサポートとなるでしょう。

多くの生命保険ではリビング・ニーズ特約が自動付帯されており、追加の保険料を支払わなくても利用できます。とはいえ、契約内容によって対象外のこともあるので、保障内容を確認しておいてください。

リビング・ニーズ特約は検討する価値のある特約です。医療費や最期の時間を過ごす費用など、使い道が自由なため、家族だけでなく自身のための備えとしても有効でしょう。

定期保険の満期が来たら?いつ見直しすべき?

定期保険は満期を迎えると保障が終了し、満期後に死亡しても保険金は支払われません。保障が切れた時点でローン返済や子どもの教育費など大きな負担が残っている場合には、残りの支出に合わせて再度定期保険へ加入を検討しましょう。必要な保障額をその時点のライフステージに応じて調整できるため、無駄のない備え方ができますよ。

子どもの独立後やローン完済後で葬儀費用や相続対策など死亡時に備えることが目的なら、終身保険を検討しましょう。

年齢や病歴によっては新たに加入することが難しく、選べる保険が限られることがあります。そのため、定期保険を継続する際は、満期時の年齢に注意しましょう。

定期保険は税金対策になる?

定期保険の保険料は、生命保険料控除の対象となるので、支払った保険料に応じて所得税や住民税を軽減できます。

年末調整や確定申告で控除を申請することで、課税される所得額が減り、実際の税金負担を抑えられる点が大きなメリットです。加入している保険の種類や契約時期によって控除額が異なるため、控除証明書を確認しておくとよいでしょう。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。