プロミスで利用限度額を増額するには?審査基準やかかる時間を解説

最大800万円まで借り入れができる消費者金融カードローンのプロミス。プロミスの利用限度額を増やしたいと思っても、申し込み方法が分からず迷っている人や、増額を断られたらどうしようと考える人も多いのではないでしょうか。

そこで今回は、プロミスで限度額を増額する方法や審査にかかる時間を解説します。申込時間帯による審査対応の違いや、転職後の在籍確認、審査で否決された場合の対処法も紹介するので、お金に困っている人はぜひチェックしてください。

スターフューチャーズ証券での勤務を経て2006年に内山FP総合事務所を設立。現在はファイナンシャル・プランの相談業務を中心に、ローンや資産運用に関するセミナー・執筆・ファイナンシャルプランナー資格対策など幅広い活動を行っている。また、「ファイナンシャルプランナーとしてできることは何でも挑戦」することをモットーに、ライフプラン作成業務、企業の経営サポート、グローバル展開など得意分野は多岐に渡る。内山FP総合事務所(公式サイト):https://uchiyama-fp.com/

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

プロミスについてはこちらの情報もチェック

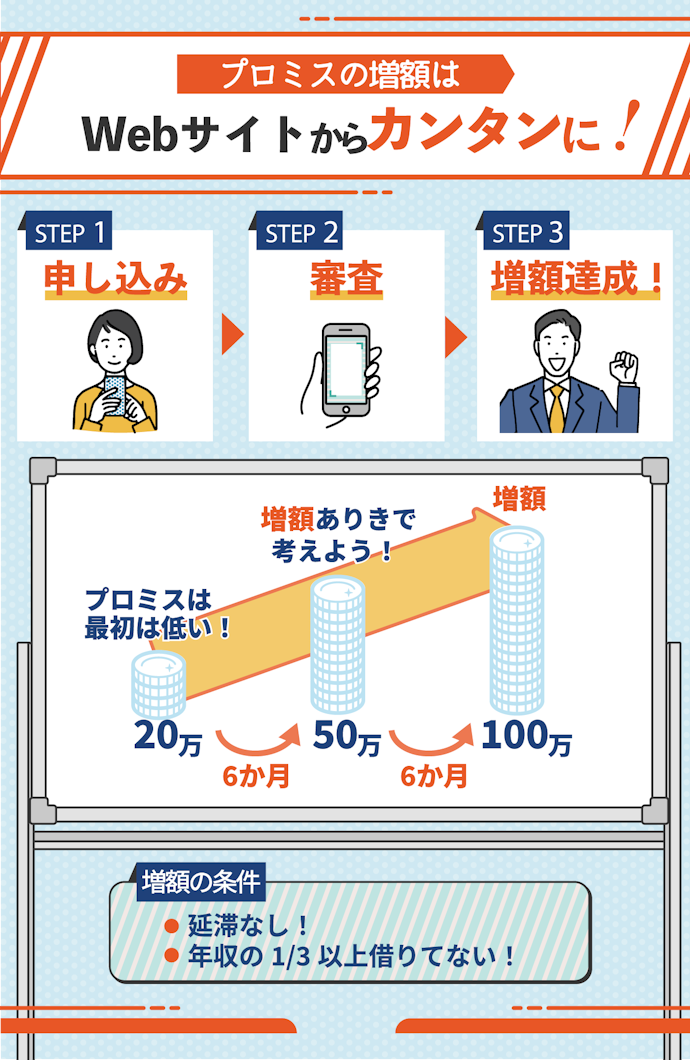

プロミスで限度額の増減は申請可能!

プロミスの利用限度額が足りないと思ったときには、契約後に会員サービスサイトの「限度額変更のお手続き」というメニューから増額申請ができます。プロミスでは、初回契約時の上限が数十万円と比較的低めに設定されており、利用実績に応じて徐々に増額されることが一般的です。はじめから高い上限が設定されることはほぼありません。

増額の条件は公式サイトには明示されていませんが、これまで継続的に滞りなく返済をしていて、総量規制に達していなければ増額できる可能性があります。総量規制とは、貸金業者から借り入れできる金額を年収の3分の1までに制限した法律のことです。

プロミスを含めた貸金業者からの借入総額が総量規制に抵触する場合は、増額できません。総量規制はプロミスだけに適用されるわけではなく、借り入れをすべて合計した額で判断される点に注意が必要です。

プロミスで利用限度額の増額を申請する方法や審査にかかる時間は?

増額の申し込み方法には、ネット・電話・自動契約機の3つがあります。最もおすすめの方法は、24時間申し込みを受付けており、郵送物が届かないネット申し込みです。以下では、ネットから増額申請をする方法を解説します。

利用限度額が50万円以内の場合:最短60秒で回答がくる

利用限度額が50万円以内で、ネットから増額を申し込む場合の手順は以下のとおりです。

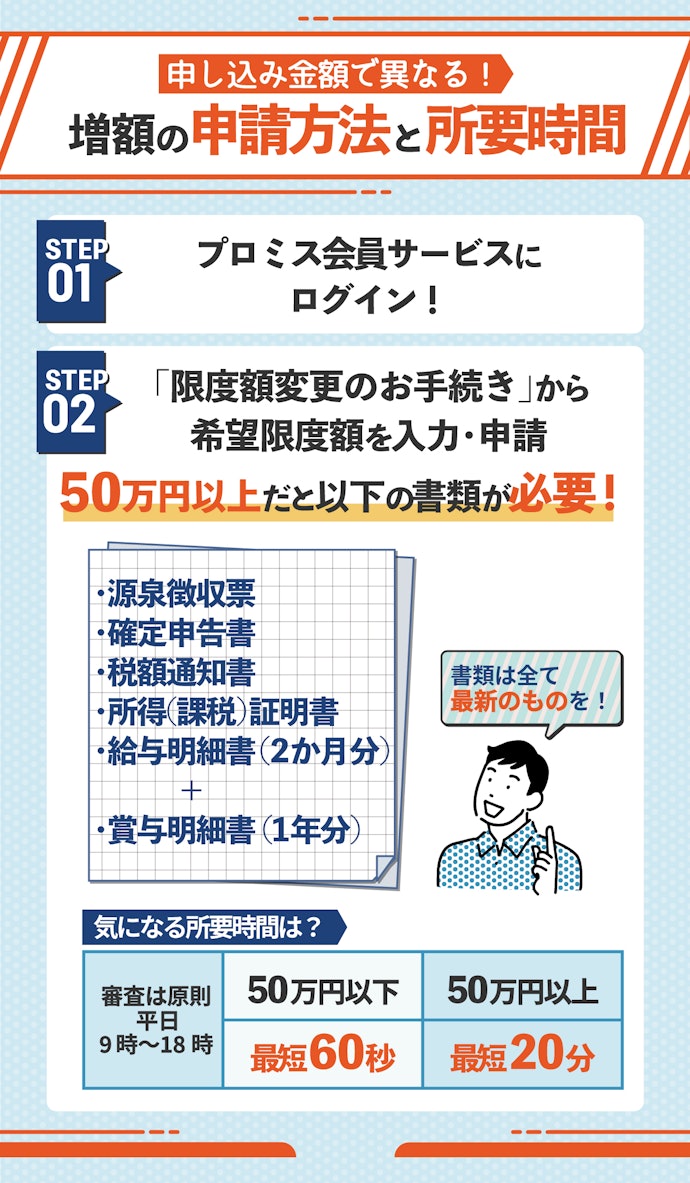

1. プロミス会員サービスサイトにログインする

2. 「限度額変更のお手続き」から希望限度額を入力・申請する

3. 最短60秒で審査結果が出る

限度額が50万円以内であれば提出書類なしで審査が進められるため、早ければ60秒後に審査結果が出るため、断られたらどうしようと考える時間も短くできます。

最短60秒は申込み時間9:00〜21:49の場合に限ります(プロミス公式)。

プロミスはすぐに借りられるカードローンのひとつですが、審査は原則平日9~18時までなので、土日祝日に申し込んだ場合は審査が翌営業日以降になる可能性がある点に注意しましょう。

利用限度額が50万円以上の場合:最短20分で回答がくる

利用限度額50万円以上の場合の申し込み方法も、基本的には同じです。申請後に収入証明書類を提出する必要がある点だけ留意しておいてください。

プロミスが指定する以下の収入証明書類のなかから、いずれか1点を提出しましょう。

源泉徴収票(最新のもの)

確定申告書(最新のもの)

税額通知書(最新のもの)

所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

給与明細書(直近2か月分)+賞与明細書(直近1年分)

(引用:プロミス)

申請手続きと書類提出が終わると、申込時間帯によっては最短20分で会員サービスで審査結果が確認できます。50万円以下のときと同様に、土日祝日に申し込むと審査が翌営業日以降になる場合があるので注意が必要です。

プロミスの増額申請では何を基準に審査される?

プロミスの増額審査では、主に現在までの利用状況がチェックされます。これまで返済を滞りなく行ってきた人なら、審査に通過できる可能性は高いでしょう。以下では、増額審査の基準を解説します。

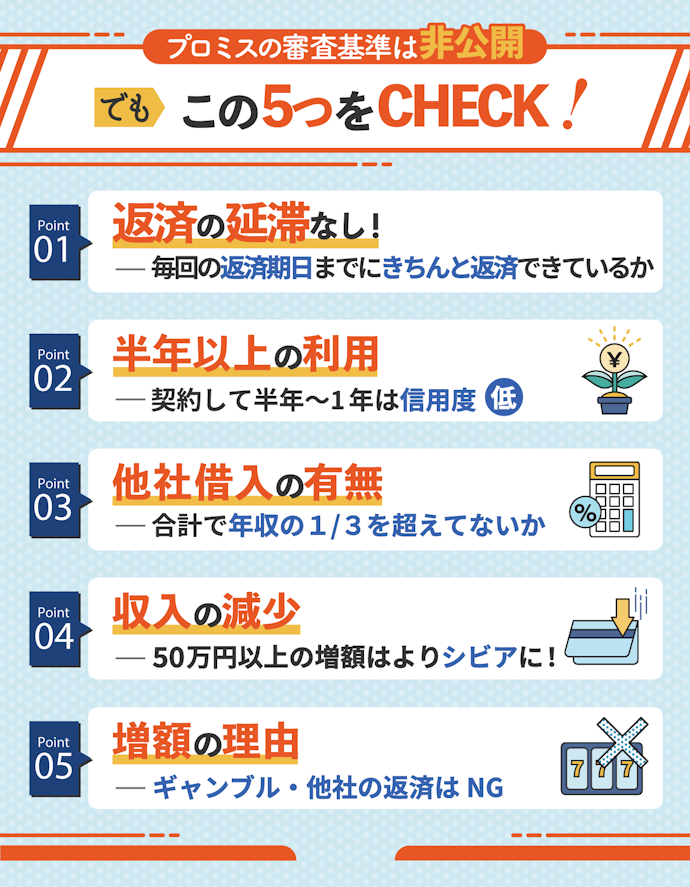

継続して遅延のない返済実績があるかどうか

増額審査で重視されるポイントは、プロミスでの初回借り入れから現在までの返済実績です。毎回返済期日までに最低返済額以上をきちんと返済している人なら、プロミスから高い信用を得ているため、審査通過率も上がります。最低返済額がわからない人は、会員サービスサイトにログインして確認しておきましょう。

最低返済額以上の額を継続的に返済していけば、徐々に返済実績が積み上がり、プロミスから返済能力を認められるようになります。返済に遅れた記録があると、審査にマイナスの影響を及ぼすので注意が必要です。

より早く、より高額を継続して返済していればいるほど、審査で高い評価を得やすい傾向があります。最低返済額よりも多めの金額を期日までに返済することが重要です。

利用期間が目安として半年〜1年以上あるかどうか

プロミスの利用期間がある程度長いかどうかも基準になるといわれています。あくまでも目安ですが、初回契約後から半年〜1年以上利用が続いていると審査に通りやすくなるとされています。

プロミスと契約して半年以内の人は、利用実績が少なく信用度も低いため、審査で否決されやすいといわれています。新規契約の1か月後に増額を申し込んでも、審査に通ることは難しいと考えてください。

他社からの借り入れがあるかどうか

プロミスには総量規制が適用されるため、他社の消費者金融などからの借り入れが多い人は審査に通る確率が低くなります。増額審査では他社からの借り入れがあるかどうかを確認し、ある場合はプロミスとあわせて総量規制の上限に触れていないかどうかをチェックしています。

仮に他社借入額とプロミスからの借入額の合計が年収の3分の1以上ある場合は、審査に通りません。増額申請と同時、もしくは申請の直前に他社カードローンに申し込んでいた場合も危険です。

同じタイミングで他社のカードローンに申し込んだ人は、「お金にかなり困っているのではないか」と疑われて、審査にマイナスの影響を及ぼします。他社カードローンの申し込み履歴は信用情報に記録されているため、隠せません。増額を申請する前は、他社への借り入れ申し込みは避けましょう。

収入が減少していないかどうか

50万円以上の増額を希望する場合は、収入証明書を提出する必要があるため、審査で収入の減少がないかどうかをチェックされるのもポイント。仮に年収が下がっていた場合、返済能力に疑問を持たれて審査に通らなくなる可能性があります。

収入だけでなく生活状況が変化した人も、審査に悪影響を及ぼす可能性があるので注意が必要です。たとえば、契約時は家族と同居していたのに増額申請時に一人暮らしをしている人は、支出が増えて返済能力が下がるとみなされることがあります。

増額の理由が不適切でないかどうか

増額審査の前に、プロミス側から電話で増額の理由を聞かれることがあります。その際、「他社への返済」「ギャンブル」などが理由だと、プロミスにとってリスクがある人と判断されて、審査に通らない可能性があることに留意してくださいね。

他社への返済やギャンブルは返済能力の低い人とみなされるため、借り入れ理由としてはできるだけ避けたいところ。虚偽申告もよくありません。

お金の貸し借りは信用で成立しています。虚偽の理由で回答すると、どうしても矛盾点が生じることも。

相手は増額審査など数多く経験している人ばかりです。しっかり返済を繰り返し積み重ねてきた信用を台無しにしないためにも虚偽理由は避けてください。

プロミスで利用限度額を増額するメリット

利用限度額が増えることには、さまざまなメリットがあります。急な出費などでお金に困っていない場合でも、これまで返済実績を積み重ねてきた人は、限度額を増やすことを検討しましょう。

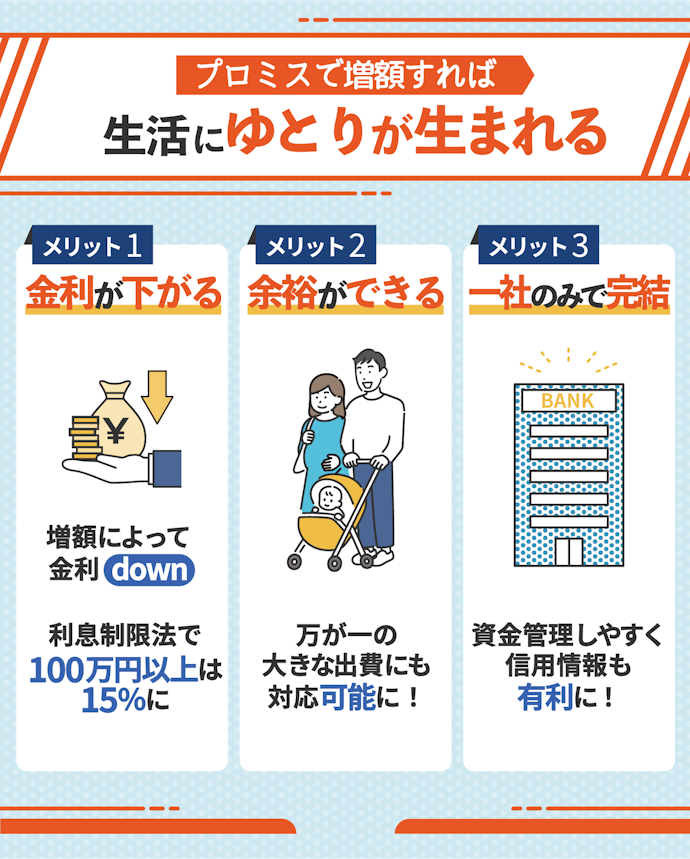

金利が下がる可能性がある

利用限度額を増額して借入金額が増えると、金利が下がる可能性があります。プロミスに新規で申し込む場合は誰でも年利18.0%に設定されますが、金利は借入限度額に応じて定められているため、借入金額が増えれば金利は下がっていく特徴があります。

金利が下がる目安となる限度額は、100万円。利息制限法では、限度額100万円以上の上限金利を年15.0%にするように定めています。これは法律で決められていることなので、プロミスで100万円以上借りた場合の金利も確実に15%以下にすることが可能です。

利息負担を抑えて高額借り入れを実現できることは、大きなメリットだといえるでしょう。

利息の負担額は「残高×金利」で計算します。金利が低くなるのには大きなメリットがありますが、そのまま借り入れを続けては、当然残高も増えるので、利用には十分注意してください。

ただし、今後1~2年の収支計画を立て、何度もお金を借りるような状況が想定されるのであれば、早めに100万円以上に増額しておくというのも、効果的な借入方法のひとつになりえます。

急な出費に対応できる幅が広がる

限度額が上がれば、今よりも対応できる出費の幅が広がります。数十万円程度の限度額でも生活費の足しにはできますが、冠婚葬祭などもっと大きな出費が必要になったときは対応できないかもしれません。

限度額が100万円以上あれば、急な出費にも慌てずに対応できるようになります。ただし、利用限度額が50万円以上になると審査が長引く可能性があるので、時間に余裕のあるときに限度額を引き上げておくことをおすすめします。

複数社から借り入れる必要がなくなる

複数社からお金を借りるよりも、1社に絞って借りたほうがお金の管理が楽です。借入先が複数あると、それぞれ返済日がいつで返済金額がいくらなのかわからなくなり、返済遅れが発生する可能性があります。

借入先を増やさずにプロミスの限度額を増やせば、毎月の返済回数は1回で済むため、資金管理がしやすくなることが魅力。借入額を増やすために複数社に申し込むくらいなら、1社で増額したほうが賢明です。

複数社から融資を受けている人は「お金に困っている人」と疑われて、カードローンやクレジットカードの審査でも不利になる可能性があります。借入先を1社に絞ることは信用情報でも比較的有利になるといわれているので、プロミスで返済実績を積み重ねて限度額アップを目指しましょう。

プロミスで利用限度額の増額申請をする際の注意点

限度額の増額を申請するときは、いくつか気を付けるべきポイントがあります。注意点をしっかり把握したうえで、増額申請すべきかどうか慎重に判断しましょう。

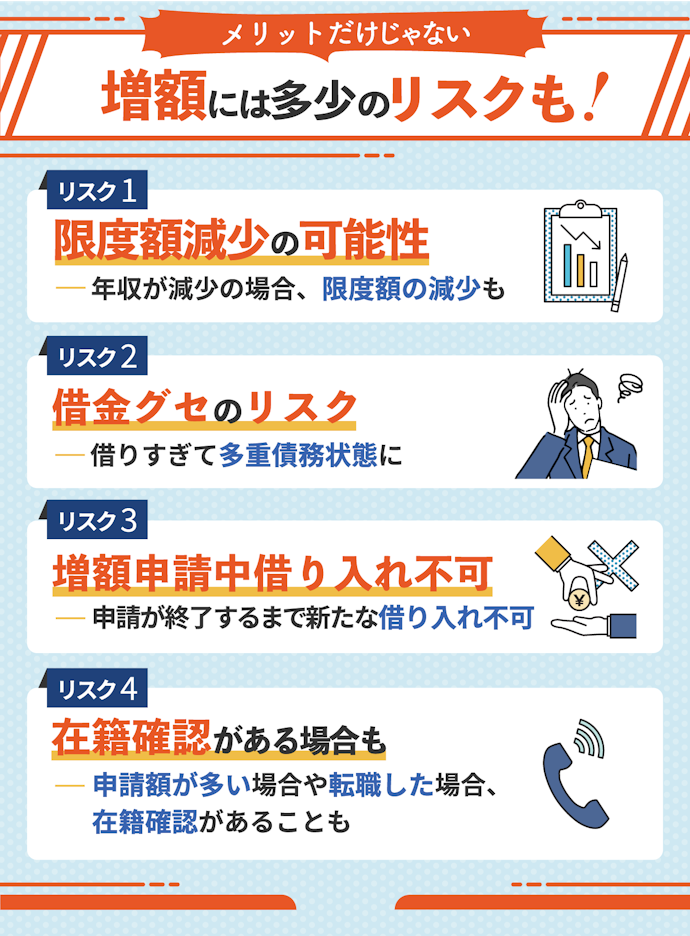

限度額が減少することも!状況に応じて申請するかどうかの判断を

審査の結果次第では、限度額が下がる可能性もあるので注意が必要です。たとえば、契約時よりも年収が下がっていたり、返済が遅延しがちだったり、他社からの借り入れが多かったりすると、審査を機に減額される可能性があります。

増額申請をするとかえって限度額が減少する可能性もあることを視野に入れたうえで、申し込むかどうか慎重に判断しましょう。審査に悪影響を及ぼしそうなステータスである場合は、申請を延期するなど状況に応じて判断することが大切です。

借りすぎ・借金グセのリスクは増える

限度額が上がるということは、借金できる額が増えるということです。限度額が増えたことで、お金がなくても借りればいいという借金グセがついてしまうリスクが高まります。

借入額が増えて返済できなくなると、他社からも借り入れるようになり、多重債務状態に陥る可能性もあります。このようなリスクがあることを十分に理解したうえで、本当に増額申請すべきかよく検討しましょう。きちんと返済できるのかどうかを自分で考えてから、増額を申し込むようにしてください。

「増額」を何度か経験すると慣れてきますが、増額は新たに借りることと同様の意味合いがあります。

はじめて借入をしたときの気持ちを思い出し、本当に必要かどうか慎重に判断してください。

増額申請中は新たな借り入れ不可。土日祝はとくに注意

増額申請をすると、審査が終わるまでプロミスから追加での借り入れはできません。審査結果が出るまでに土日祝日を挟む場合は、数日間借り入れできない状態が続くため、とくに注意が必要です。

増額審査は早ければ当日中に結果が出ますが、契約時の申込情報から大きな変更があった場合や返済遅れがあった場合、審査が立て込んでいる場合などは、通常よりも時間を要することがあります。今すぐお金が必要な場合は、申請する前に借り入れをしておくことも検討してください。

プロミスから在籍確認がある可能性も

プロミスの増額審査では、在籍確認が行われる可能性があります。確率としては少ないものの、勤務先に連絡が入る可能性はゼロではありません。とくに申請額が多い場合や契約後に転職した場合などは、在籍確認があるかもしれないことを心得ておいたほうがよいでしょう。

初回契約時から勤務先が変わっている場合、増額審査でも転職後の在籍確認が実施される可能性が極めて高いでしょう。プロミスの名前は出さずに個人名でかかってくるほか、相談をすれば事前に時間の指定もできるため、職場の人にバレる心配はほぼありません。また、非通知で電話をかけてくるのも特徴です。

連絡時間の要望がある人は、申し込み完了後にプロミスコール(0120-24-0365)へ連絡して、希望時間を指定しておきましょう。

生命保険の場合、保障額を増額したい場合は新規で加入するのと同様に告知が必要です。契約後に大きな病気をしていて、リスクが高くなっている可能性があるためです。

増額も同じで、「最初の借入から状況が変わっていないかどうか?」というチェックのために在籍確認があります。そのため、実際に在籍しているのであれば特段不安を感じる必要はありません。当初の在籍確認と同じように対応してください。

プロミス側から利用限度額の増額を勧誘されることも!

増額の基準を満たしている人には、プロミス側から「増額しませんか」と勧誘の電話がかかってくることも。この電話がきたタイミングで増額申請をする方法が、最も審査に通りやすいといわれています。

増額の案内がきても審査に落ちる可能性はありますが、プロミスから勧誘の電話があるということは、ある程度信用されているということです。増額の候補であることは間違いなく、限度額の減額や利用停止になる可能性は低いため、自信を持って申し込みましょう。

現在切羽詰まった状況や急いでいる状況以外なら、着実によい返済実績を残しながら増額勧誘を待つのも1つの方法です。

プロミスで限度額を増額する方法を把握できたら申し込みの検討も

プロミスの口コミや評判は本当?mybestが検証しました

mybestでは、プロミスの口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

プロミスの増額審査に通らなかったら他社での借り入れも検討しよう

プロミスの増額審査に通らなかったものの、どうしてもお金が必要だという場合には、他社のカードローンに申し込むことを検討しましょう。短期間で複数社に申し込むと「申し込みブラック」になる可能性があるので、まずは1社に申し込み、結果が出てから次の申し込みを検討してください。

プロミスの増額審査に通らなかった人は、他社の審査でも通らない可能性があります。審査に通過できたとしても、少額しか借りられない可能性があるので注意が必要です。

- 収入が減少した場合、返済能力が低下していると判断され審査に通らない可能性があります。すぐに再申し込みをするのではなく、収入が安定してから改めての申し込みが基本です。

- 他社借入が増えている場合も、返済負担が大きいと判断され否決されやすくなります。複数社から借り入れがある人は、まず借入件数や借入残高を減らすことを優先しましょう。

- 過去に返済の延滞や債務整理などがある場合、信用情報に傷がついている可能性があります。信用情報機関に開示請求を行い、自分の登録状況を確認することも検討しましょう。

- プロミスを含む貸金業者からの借入は、原則として年収の3分の1までという総量規制の対象です。これを超えた場合は増額審査に通らない可能性が高いため、新たな借入や増額を検討するよりも、まず返済を進めて借入残高を減らすことが優先です。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。