プロミスで総量規制以上借りられる?対象外になる借入を解説

大手消費者金融会社のひとつとして、多くの人に知られているプロミス。プロミスで総量規制以上にお金を借りることができたら便利だろうと思うものの、どのような借り入れ方法があるのかや、借り入れしたい時の注意点が分からず困っている人も多いのではないでしょうか。

そこで今回は、プロミスで借り入れをしたい人に向けて、年収の3分の1以上のお金を借りる方法や注意点、プロミス以外でお金を借りる方法についてわかりやすく解説します。現在借り入れを検討している人は、ぜひチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

プロミスで総量規制以上の額を借り入れることは可能?

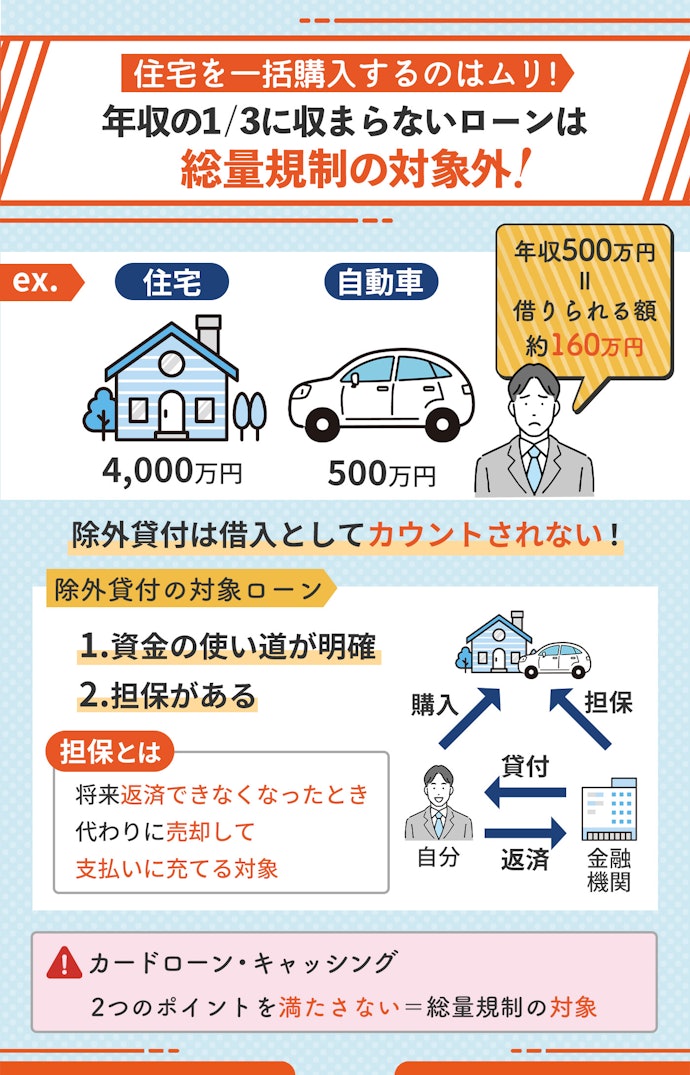

総量規制とは、改正貸金業法で定められた年収の3分の1を超える借り入れを禁止する規制のことをいいます。プロミスをはじめとする消費者金融での借り入れには総量規制が適用されるため、原則年収の3分の1以上の額を借り入れることは不可能です。

ただし、消費者金融におけるすべての借り入れに適用されるわけではありません。以下では、総量規制が適用されない2つのケースについてわかりやすく解説します。

除外貸付:年収の3分の1には収まらない目的ローンなど

除外貸付とは、総量規制の対象とならない貸付のひとつで、総量規制から除外される貸付のことです。すでに年収の3分の1を超える借り入れを行っていても、除外貸付なら借入残高には加算されないため、追加で新たに借り入れをすることができます。

除外貸付の対象となる貸付は、自動車ローンや住宅ローン、高額医療費の貸付などの高額融資が該当項目です。たとえば、年収450万円の人で住宅ローンの借入残高が2,000万円であった場合でも、年収の3分の1の150万円までは貸金業者から借り入れをすることができます。

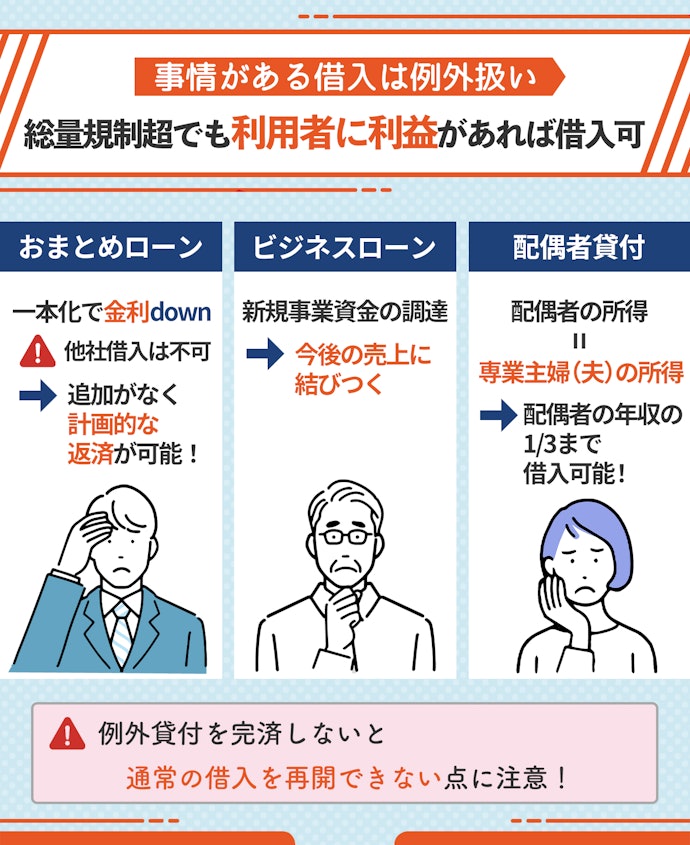

例外貸付:急な医療費やおまとめローンなど

プロミスで総量規制以上の金額を借り入れる方法は?

次に、プロミスで総量規制以上の金額を借り入れる方法について解説します。

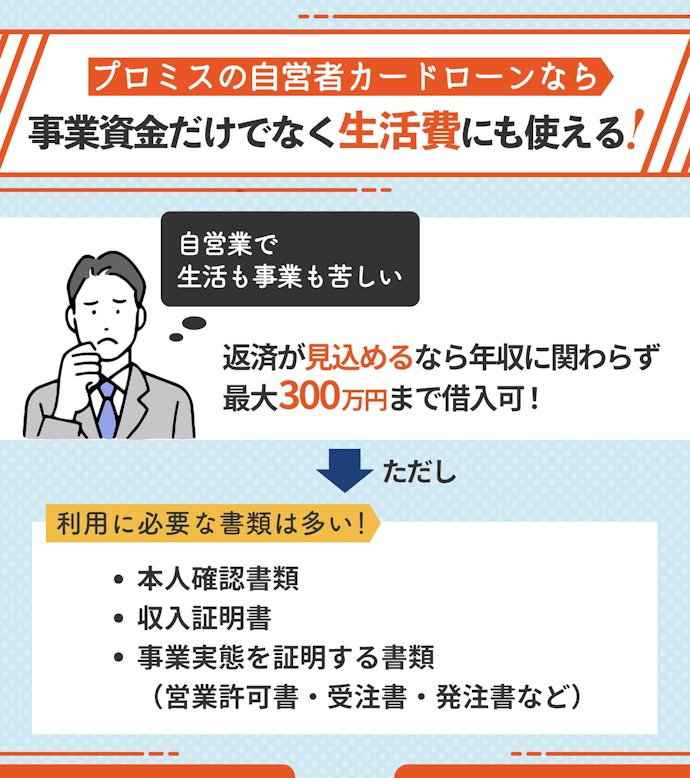

個人事業主なら自営者カードローンで300万円まで借り入れ可能

プロミスでは、個人事業主向けに自営者カードローンを提供しており、総量規制の例外が適用されています。借りたお金は事業用資金として使用できることはもちろんのこと、生活費としても活用することが可能です。最大300万円まで借りられるため、人によっては総量規制以上の額を借り入れすることができます。

自営者カードローンを申し込む場合には、第三者から見て個人事業主であることを確認できなければいけません。手続きには本人確認書類・収入証明書・事業実態を証明する書類の提出が必要です。事業実態を証明する書類とは、営業許可証・受注書・発注書などの実際に事業を営んでいることがわかる書類のことをいいます。

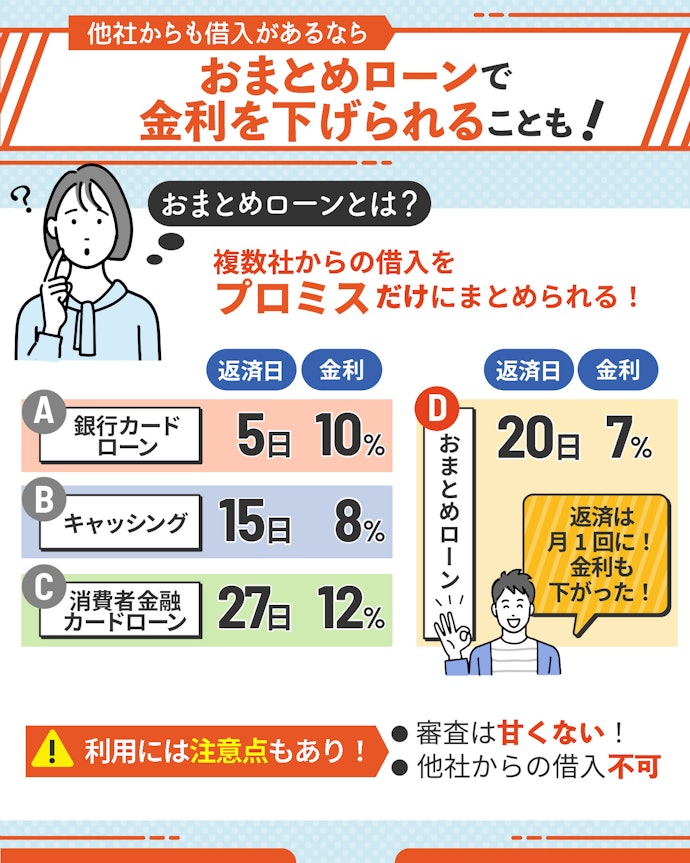

他社からの借り入れもあるならおまとめローンがお得

他社からの借り入れがある場合は、おまとめローンがお得です。おまとめローンとは、返済の負担を軽減する目的で複数のカードローンをひとつにまとめるための専用ローンのことで、プロミスでも取り扱いがあります。おまとめローンなら、総量規制以上の額が借り入れできるうえに、金利を下げて毎月の返済額を減らせることがあるのがうれしいポイント。

プロミスのおまとめローンの概要と条件は、以下のとおりです。

・融資額:最大300万円まで

・借入利率:6.3%~17.8%

・資金使途:他社貸金業者からの借り入れに限る

・借り換え対象となるローン:消費者金融やクレジットカードにおける借入

現在借り入れをしているローンよりも低い金利で借り換えができることがあり、返済額や利息分の軽減に繋がる効果もあるため、総返済額を抑えることができるでしょう。

おまとめローンに乗り換えれば、借入金利を低くすることができます。さらに、返済先を1本化させることができるのが大きなメリット。とはいえ、必ずしも1本化できるわけではなく、追加融資を受けられなくなります。

あらかじめシミュレーションし、メリットがあるか、追加融資は不要かを確認してから申し込みましょう。

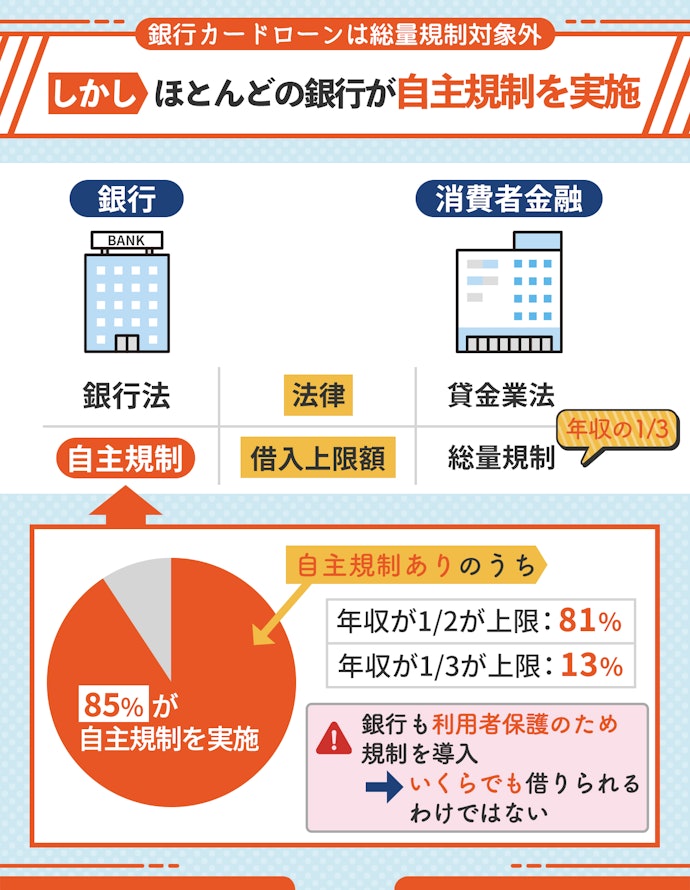

プロミスが難しいなら銀行カードローンの検討を。銀行は総量規制対象外

プロミスの概要や条件を確認したうえで、総量規制以上の額を借り入れることが難しそうな場合は、銀行カードローンの検討がおすすめです。銀行カードローンでの借り入れは総量規制の対象外になるため、返済能力に問題がない場合は、年収の3分の1以上の借り入れができる可能性があります。

ただし、総量規制の対象外だからといっていくらでも借り入れができるわけではないため、注意が必要です。銀行は総量規制の対象とはならないものの、独自の借り入れ基準を設けていることが多いため、借入額を増やせる確率が高いとはいえません。

以下の記事でおすすめの銀行カードローンについて詳しく紹介しているので、ぜひ参考にしてください。

プロミスで総量規制以上の金額を借り入れたいときの注意点

続いて、プロミスで総量規制以上の金額を借り入れたいときの注意点について解説します。

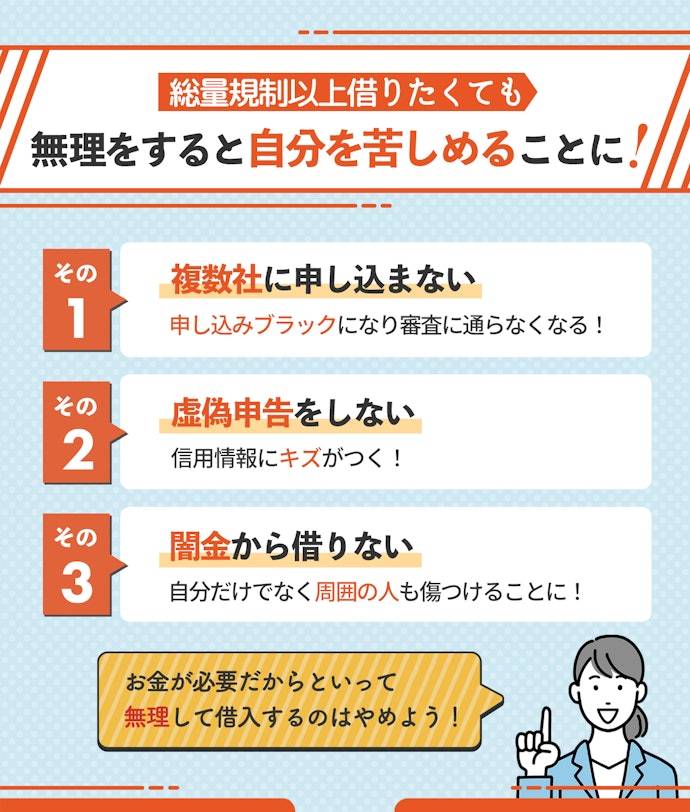

プロミスだけでは借りられないからといって複数社に申し込んでも意味はない

総量規制は、1つの会社でお金を借りている額ではなく、他社での借り入れを含めた合計で判断するため、プロミスで借り入れができないからといって複数社に申し込みを行っても意味はありません。すでにプロミスで年収の3分の1に達する借り入れをしている場合は、他社での借り入れはできないと考えてください。

プロミスの審査に落ちて他社へ申し込みをするたびに、個人信用情報機関に履歴が残るため、要注意人物として申し込みブラックに認定され、その後の審査にもとおらなくなる恐れがあります。自分の身を守るためにも、信用情報にキズを付けるような行為は慎みましょう。

年収を偽って高めに申告をしてもすぐにバレる!審査落ちの原因に

借入金額を上げたいがゆえに、虚偽申告をしてもすぐにバレるのでやめましょう。虚偽申告をしたことにより、今後の審査にも通らなくなり、必要なときに借り入れができない事態にもなりかねません。虚偽申告をしたことがバレる要因となるものは、以下のとおりです。

- 本人確認書類の確認

- 職場への在籍確認

- 収入証明書の確認

- 個人情報信用機関への履歴照会

- プロミスが所有する利用者データの確認

虚偽申告をしてある程度審査をくぐり抜けられたとしても、個人情報信用機関の履歴照会をすることで、普段のクレジットカードの利用や返済、借入状況の履歴が明らかになるため、総量規制から逃れることはできません。

総量規制以上でも貸し出し可能と謳う違法業者からは絶対に借りない

「総量規制以上でも即日で貸し出します」や「限度額はありません」などと謳う業者はすべて違法な闇金業者です。闇金業者からお金を借りてしまうと、高額な利息を取られたり、昼夜問わず強引な取り立てをされたりすることに。最悪の場合、家族や勤務先がターゲットにされてしまうリスクもあります。

闇金業者と繋がりを持つと、自分たちの利益のためであれば手段を選ばない集団のため、返済地獄から抜け出せなくなり、最悪の場合は自己破産を選択せざるを得なくなる可能性があります。闇金業者には、絶対に手を出さないでください。

プロミスで総量規制以上のお金を借りる方法を把握できたら申し込みの検討も

プロミスの口コミや評判は本当?mybestが検証しました

mybestでは、プロミスについて口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

他社の借り入れがある人は、おまとめローンの検討を

総量規制は消費者金融に申し込む限り適用されるので、すでに年収の3分の1程度借り入れがある人は追加融資を受けるのが難しいといえます。また、銀行カードローンは総量規制の対象外ではあるものの、独自基準を設けているケースがあるので、必ず審査にとおるわけではありません。

プロミスだけでなく他社での借り入れが膨らんでしまい、返済が追いつかなくなった人は「おまとめローン」を検討しましょう。おまとめローンは、複数社にまたがった借り入れを1社にまとめて管理を楽にする商品で、今より金利が下がる可能性があります。

プロミスではおまとめローンの取り扱いがあるので、申し込むのも手。しかし、せっかくおまとめローンに申し込むなら一度比較検討しておきたいですよね。以下の記事では、インターネットで人気のおまとめローンをランキング形式で紹介しています。ぜひチェックしてみてくださいね。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。