アコムとプロミスおすすめはどっち?金利や審査スピードを徹底比較

大手消費者金融のアコムとプロミス。いずれも人気のカードローンですが、実際に借入れをするならどちらがおすすめなのか、気になる人も多いのではないでしょうか。

本コンテンツではアコムとプロミスの違いを、融資スピード・審査通過率・金利・無利息期間など9項目で徹底解説します。それぞれを同時に申し込むことについての注意点も紹介するので、ぜひ最後まで読んでみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アコムとプロミスを9項目で比較。融資スピードや無利息期間の開始日に違いあり

アコムとプロミスを「金利」「融資スピード」「無利息期間」など9つの項目で比較すると、大きな差はないものの、融資スピードや無利息期間の開始タイミングに差がありました。

ここからは比較した9つのポイント別にアコムとプロミスの特徴を解説します。レイクやアイフルなどほかの消費者金融も気になる人は消費者金融のおすすめランキングをチェックしてみてください。

アコム・プロミスはどちらも充実したサービスを提供しています。とはいえ特徴には異なる部分も。両社を比較して自分に合ったほうを選んでくださいね。

金利:アコムとプロミスの上限金利・下限金利はほぼ同じ

プロミスの金利は年2.5~18.0%、アコムは年2.4〜17.9%。上限金利の差はほとんどありません。下限金利もアコムとプロミスではほぼ差がありませんが、はじめての借入れで下限金利が適用されることはほぼないと認識しておきましょう。

ただし、借入額が100万円を超えると利息制限法によって金利が15%に引き下げられるため(参照:利息制限法第1条)、上限金利はアコムもプロミスも15%になります。

審査通過率:アコムのほうが6%ほど高い

それぞれで借入れを申し込んだときの審査通過率は、アコムのほうが高い結果が出ています。アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多いので、審査通過率が高いようです。2024年3月の、それぞれの新規貸付と成約率は以下を参照してください。

【アコムの審査通過率】

- 新規申込数:104,318件

- 新規顧客数:41,202件

- 新規貸付・成約率:42.0%

(参照:アコム)

【プロミスの審査通過率】

- 新規申込数:104,323件

- 新規顧客数:37,144件

- 新規貸付・成約率:35.6%

ただし、審査に通るかは申込者の属性によって異なるため、誰でも借りられるわけではありません。実際に、申込者のうち半数以上が審査に落ちており、審査が甘くないことを理解しておきましょう。

融資スピード:プロミスは最短3分、アコムは最短20分

申し込みの時間帯や審査の状況によりますが、即日融資可能なもののなかでも、プロミスは最短3分、アコムは最短20分で審査結果が出るとされており、急いでお金を借りたい人にとって便利な選択肢となります。ただし、審査の混雑状況や申込者の信用情報によっては、時間がかかることもあり、場合によっては翌営業日になる可能性があります。

実際に申し込んだところ、アコムは約1時間半、プロミスは30分程度かかり、どちらも最短時間での契約には至りませんでした。混雑する時間帯や必要書類の提出状況によっては、さらに時間がかかることもあるため、余裕を持って申し込むことが大切です。

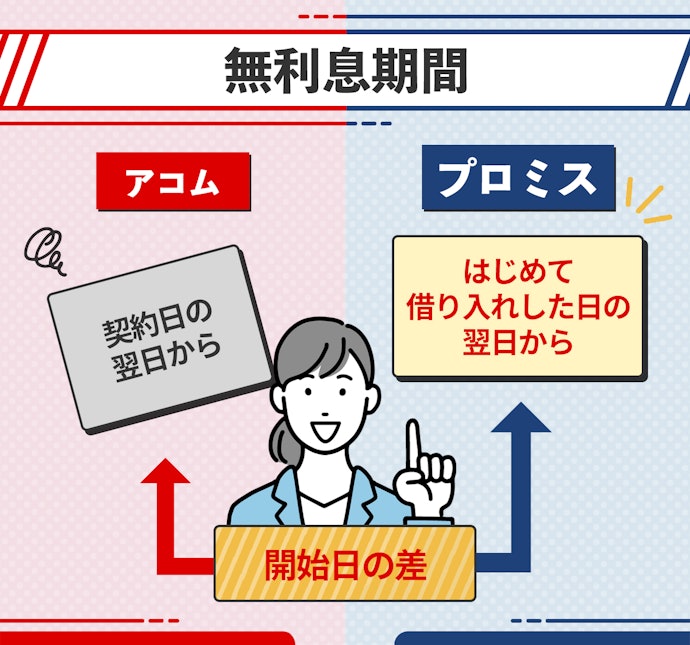

無利息期間:両社とも30日利息なし。開始タイミングはプロミスのほうがお得

プロミスとアコムは、初めて利用する人を対象に「30日間無利息サービス」を提供しています。これにより、契約後の一定期間は利息なしで借り入れが可能となり、短期間の利用を考えている人にとって大きなメリットがあります。無利息期間を活用すれば、計画的に返済すれば利息を抑えることができるため、賢く利用したいサービスの一つです。

しかし、無利息期間の開始タイミングには違いがあり、プロミスの方が条件的に有利です。プロミスでは「初回借入の翌日」から無利息期間がスタートするため、契約だけを先に済ませておいても、実際に借りた日から30日間の利息が発生しません。一方、アコムは「契約日の翌日」から無利息期間が始まるため、契約後すぐに借りない場合、その分の無利息期間を無駄にしてしまう可能性があります。

そのため、借入のタイミングを調整したい人や、契約後に必要な時だけ借りたい人にとっては、プロミスの方が使いやすいといえるでしょう。どちらのサービスも無利息期間を活用すればお得に借入できますが、より柔軟な利用を考えるならプロミスの方がおすすめです。

すぐに使うならどちらでも良いのですが、いざというときに備えるなら、プロミスのほうが無利息期間は無駄になりません。

融資限度額:両社とも800万円、年収によって金額が変わるのも同じ

融資限度額はプロミスとアコムは同じで、両社とも年収によって融資を受けられる金額は変動します。貸金業者から借入れできる上限額は年収の3分の1までと、総量規制によって定められているためです。

アコムとプロミスの借入上限額は800万円に設定されています。仮に800万円を借りるなら2,400万円以上の年収が必要になるため、該当する人はあまりないと考えられるでしょう。

また、総量規制の限度額ギリギリの借入れを申込んでも、必ずしも希望額を借りられるわけではない点に注意が必要です。仮に年収が300万円で総量規制上は100万円が限度だとしても、100万円ギリギリまで借りられるわけではありません。

あくまでも総量規制は法律で定められた上限にすぎず、個々の返済能力に応じてアコムやプロミスでの借入上限額はもっと下がることが一般的です。

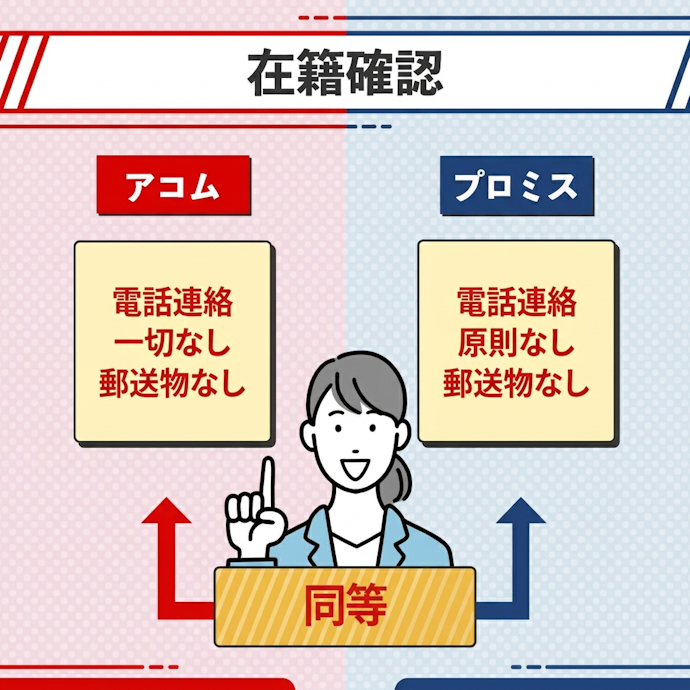

在籍確認の電話連絡:アコムは一切なし、プロミスも原則なし

アコムは電話での在籍確認は一切なし、プロミスも在籍確認の電話は原則ありません。アコムは2024年1月〜5月時点で99%の申込者に職場への電話連絡をせず、プロミスは、2023年8月時点で98%の利用者に勤務先への電話を行っていないことを公表しています。

プロミスの場合、審査内容によっては電話での在籍確認が行われるケースもありますが事前に本人の同意を得た上で連絡するため、知らぬ間に会社に電話が行くことはありません。また、電話する際も番号の非通知設定や担当者の個人名での連絡など配慮してもらえるのが特徴です。

絶対に電話を勤務先にかけてほしくないなら、申込む際にオペレーターへ事前に相談しておくといいでしょう。

申込条件:プロミスのほうが年齢幅が広い

消費者金融を利用する際には、申し込み可能な年齢条件を確認することが重要です。アコムとプロミスでは、この年齢条件に違いがあり、特にプロミスの方が幅広い層に対応しています。どちらも安定した収入があることが前提ですが、利用できる年齢の上限や、特別な条件がある点に注意が必要です。

アコムの申し込み可能年齢は「20歳以上72歳以下」となっており、年金受給者であっても収入があれば申し込めます。ただし、70歳を超えると新たな借入ができなくなり、追加融資を受けることができなくなるため、高齢の方は注意が必要です。一方、プロミスは「18歳以上74歳以下」となっており、より幅広い年齢層が申し込み可能です。特に、18歳から申し込める点は珍しく、若年層でも利用しやすい特徴があります。

ただし、プロミスの18歳申し込み可能という条件にはいくつかの制約があります。高校生は申し込み不可であり、さらに収入証明書の提出が必須となるため、手続きの手間が増える点には注意が必要です。そのため、若年層や高齢者の方が申し込む際には、各社の条件をしっかり確認しましょう。

アコムとプロミスの両方に申し込みできる?

アコムとプロミスの両方に申し込みできますが、同時に申し込むのはおすすめできません。過去のローンやクレジットカードの利用状況が記録された信用情報を確認されたときに、多重申込とみなされて審査に落ちてしまい、以降も借りにくくなる可能性があるからです。

消費者金融に申し込みをすると、信用情報に申込情報が記録され6か月ほど保管されます。審査時に複数社へ申し込みしたことがわかると、お金に困っていて返済能力に欠ける人と判断されてしまい、融資を受けられない可能性があるので気をつけましょう。

約6か月経過すると、信用情報から記録が消えるため多重申込とはわからなくなりますが、そもそも複数社から多額の借入をするのは危険です。多重債務に陥って返済が困難にならないよう、アコムとプロミスに限らず、あらゆるカードローンの借入は計画的に行ってください。

アコムとプロミスは同じ会社?

アコムとプロミスは、いずれも大手銀行に関連する消費者金融ですが、運営元の会社が異なります。

アコムは、三菱UFJフィナンシャル・グループに属しており、プロミスを提供するSMBCコンシューマーファインアンスはSMBCグループの一部です。なお、大手消費者金融のレイクやSMBCモビットも運営会社は異なるものの、銀行系列の消費者金融です。

なお、両社の営業残高を比較すると、2024年度まではアコムが上回っていましたが、2025年度(2026年3月期)にはプロミスの残高がアコムを上回る結果となっており、両社の規模は拮抗しています。

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。