プロミスの審査に落ちた!原因と対策を解説

多くの人が利用している大手消費者金融のプロミス。プロミスには審査があるため、「申し込みをしたものの審査に落ちた」という人も少なくないはずです。審査に落ちる理由はさまざまですが、一度審査に落ちると一定期間はプロミスで借入を行えません。

そこで今回は、プロミスの審査に落ちた理由と、審査落ちのあとでも借入するための方法を紹介します。プロミスの審査に落ちたとしてもお金を借りられる可能性は残っているので、ぜひ参考にしてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

プロミスについてはこちらの情報もチェック

プロミスの審査に落ちた!通らない原因はなに?

プロミスを含む借入の審査では、返済能力や信用情報が重視されます。審査に落ちる主な原因は、以下の6つです。

そもそもプロミスの申し込み条件を満たしていない

プロミスの申し込み条件を満たしていない場合、審査に通ることはありません。プロミスでは、18以上74歳以下の安定した収入がある人が申し込みの対象とされているため、それ以外の人は申し込んでも審査に落ちます。主婦や学生、アルバイトであっても、安定した収入があれば申し込みの対象。なお、申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須です。

無職や専業主婦、高校生(定時制高校生・高等専門学生も含む)、収入が年金のみの人は、申し込みができません。

また、審査では安定した収入があるかどうかが重要視されるため、自営業や水商売などは収入があってもプロミス側で不安定だとみなされる可能性があります。

年収や勤務先などの申し込み情報に虚偽の内容がある

自分の年収や勤務先などを偽って申告をした場合は、審査を通過できません。プロミスの審査では、利用者の返済能力を判断するために年収や勤続年数、雇用形態などを確認します。

自分の条件が不利だからといって年収を多めにしたり、本当は勤めていないのに会社員と偽ったり、他社からの借り入れを少なく申告したりすると、すぐにバレて審査を通過できません。

プロミスでは審査時に必ず信用情報機関で情報を確認しているため、虚偽の申告があるとすぐに気づきます。嘘は利用者の信用性に大きく影響するうえ、審査落ちの原因にもなるため必ず正しい情報を申告しましょう。

年収の3分の1以上の金額を借入希望額として設定した

借入希望額として年収の3分の1以上の金額を申請すると、審査の通過が難しくなる場合があります。プロミスは消費者金融に該当するため、総量規制の対象です。総量規制とは、貸付けできる金額を年収の3分の1までに制限するもので、過度な借入から消費者を救済する制度のこと。

借入希望額が年収の3分の1以上である場合や、年収の3分の1ギリギリの場合は、審査に落ちる可能性が高くなります。また、年収の3分の1とは、プロミスだけでなく他社での借入も含めた合計金額です。

「プロミスで年収の3分の1まで借入できる」という意味ではないため、すでに他社から借入を行っている人は、借入の合計金額を確認したうえで申し込みするようにしましょう。

信用情報に何らかの問題がある

信用情報に問題がある場合も、審査落ちの大きな原因に。信用情報とは主に支払いの滞納や債務整理の履歴などを指し、過去にクレジットカードや家賃、スマホ、カードローンなどの返済が遅れていたり、債務整理の履歴があったりすると、審査を通過することが難しくなります。

日本の主な信用情報機関としてCIC(割賦販売・ローン系)・JICC(消費者金融系)・KSC(全銀協系)があります。プロミスはJICCに加盟。2019年10月1日以降に締結された契約の延滞・滞納などの異動情報は、契約終了後5年以内はJICCに記録されます。

長期延滞などの異動情報がある場合、記録が残っている5年間は審査に影響しやすいため、半年待てば必ずしも通るわけではありません。

一度の滞納で問題視されることは多くありませんが、二度や三度と繰り返している場合は要注意です。また、自分名義のスマートフォンを家族が支払いをしていて滞納した場合も、契約者の信用情報としてカウントされるので気をつけましょう。

複数社に同時申し込みをしている

プロミスのほかに、他社のカードローンや消費者金融に複数申し込んでいると、「申し込みブラック」に認定されて審査落ちすることがあります。申し込みブラックとは、短期間に複数の消費者金融へ申し込みをしたことで審査の通過率が下がる状態のことです。

やむを得ない理由があったとしても、お金に切羽詰まっている人、返済能力がない人とみなされ、審査に通ることは難しくなります。なかには「年収の3分の1に達していなければ大丈夫」と考えている人もいますが、申し込みブラックの基準は金額ではなく、申し込みしている会社の数です。

申し込みブラックに認定される申し込み数は明確に決められていませんが、一般的に3社以上の場合に認定されるケースが多いといわれています。

申し込みブラックのカウントは、カードローンのほか、キャッシング枠のあるクレカの申し込みなども対象です。

仮審査の場合、申し込みブラックにカウントされないことが一般的ですが、会社によって線引きはあいまい。信用情報機関と切り離した審査の場合、その旨が公式サイト上に記載されています。申し込み前に確認しましょう。

万が一、申し込みブラックになった場合は、6か月の間をあけて申し込むようにしてくださいね。

在籍確認が取れない

審査に問題がなくても、在籍確認の電話に出られなかったり、気づかないあいだに会社の人が電話を受けて「そんな人はいない」等の回答をしたりすると、在籍確認が取れないとして審査落ちすることがあります。

プロミスは原則として電話による在籍確認は行っていません。審査状況によっては実施する場合もありますが、その際は必ず本人の同意を得てから電話確認を行っています。しかし、プロミスが必要だと判断した場合は電話がかかってくるため注意しましょう。

また、会社の電話番号が間違っていてプロミス側が連絡できないというケースも少なくありません。申し込みの際にはきちんとつながる番号を記載し、いつでも電話に出られるよう準備しておくことが重要です。

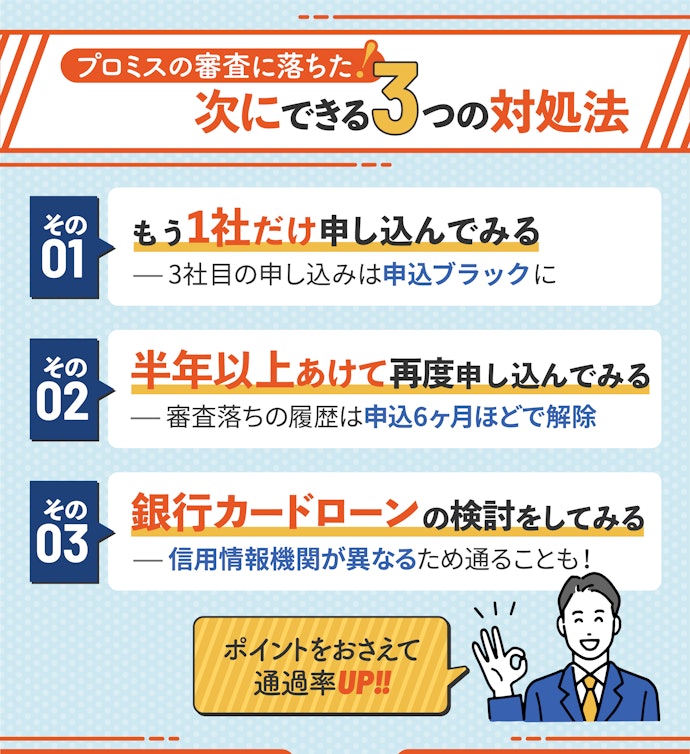

プロミスの審査に落ちたらどうすればいい?対処法は?

プロミスの審査に落ちた場合は、以下の方法を検討しましょう。

まず自分の信用情報を開示請求して審査落ちの原因を確認する

審査落ちの原因として信用情報の傷が疑われる場合、JICC・CICに自己情報の開示請求をしましょう。開示請求は、JICCはスマホアプリまたは郵送で、CICはスマホアプリ経由のWeb手続きまたは郵送で手続きが可能です。

自分の信用情報を確認してから再申込みを判断することで、長期延滞などの異動情報がある場合に無駄な申込みを重ねて「申込ブラック」になるリスクを回避できます。

半年以上期間をあけてから再度申し込みをする

審査落ちの履歴は6か月ほどで解除されるといわれているため、半年以上待ってから再度プロミスで申し込みをすることがおすすめです。審査落ちした直後に同じ会社へ再申し込みする人もいますが、審査落ちの履歴がある状態で二度目の審査に通過することはほぼありません。信用情報にも悪影響を及ぼすため、できるだけ期間をあけてから申し込みをしましょう。

また、他社を利用中でもプロミスの審査は可能ですが、状況によっては利用できない場合があります。どうしても今すぐにお金が必要という場合には、即日融資可能なもの以外にも、次に紹介する銀行カードローンを検討してください。

場合によっては銀行カードローンなら審査に通る可能性も

プロミスの審査に落ちた場合は、銀行カードローンを検討するのも手です。銀行カードローンと消費者金融は使っている信用情報機関が異なるため、プロミスの審査に落ちたとしても、銀行カードローンの審査なら通る可能性があります。

銀行カードローンには銀行法が適用されるため、総量規制が適用されません。すでに年収の3分の1以上を借り入れている場合でも、審査に通る可能性があります。銀行カードローンにも審査があり、決して基準が甘いわけではないので注意が必要です。

銀行によっては総量規制と同等程度の貸付上限を設けているところもあり、多重債務状態の人や無職の人は、返済能力がないとみなされて審査に落ちる可能性も十分あります。一般的には、メガバンクよりもネット銀行のほうが審査が甘いといわれているため、心配な人はネット銀行系のカードローンを検討してみてください。

以下のコンテンツでは、さまざまな銀行カードローンを比較しています。気になる人はぜひチェックしてください。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。