5,000万の住宅ローンを組む際に必要な年収は?金利や支払額を解説

5,000万円の住宅ローンを組みたいと考えていながらも「どれくらいの年収があるといいの?」「月々の返済ってどのくらいかかるの?」など、疑問が多すぎてなかなか踏ん切りがつかない人も多いのではないでしょうか?

そこで今回は、5,000万円の住宅ローンを組むのに必要な年収や、毎月の返済金額を解説します。さらに、住宅ローンとうまく付き合うためのコツも紹介。一生に一度のマイホームの購入、後悔することがないよう正しい知識を身につけましょう。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

5,000万円の住宅ローンってどれくらい年収が必要?毎月の返済額は?

「そもそも自分の年収で借入できるのか」「毎月どれくらい返済しなければならないのか」といったことが真っ先に気になる人は多いのではないでしょうか。ここでは年収と毎月の返済額の目安を解説します。

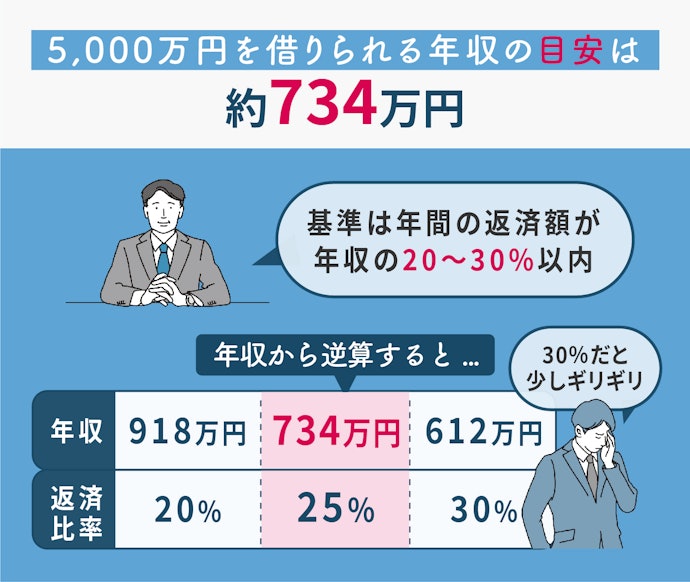

年収は734万円はほしいところ

審査基準は銀行によっさまざまですが、年間の返済金額(返済比率)が年収の20~30%以内に収まるかどうかが目安のひとつです。5,000万円を35年間で返済した場合、毎月の返済額が15万円なので、逆算すると年収は734万円必要ということになります。

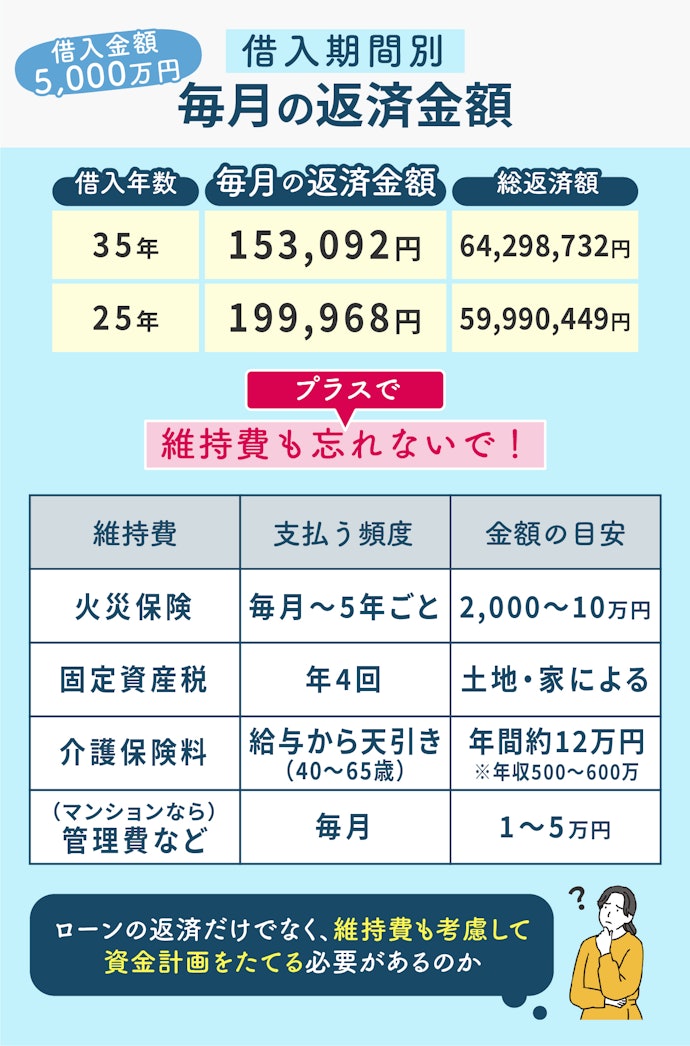

毎月の返済額は約15~19万円。プラスで維持費も考慮しよう

しかし、住宅ローンを組む場合は維持費や追加の費用も考慮しなければなりません。火災保険は5~10年の間隔で20~30万円ほど保険料がかかります。さらに40歳以降は介護保険料の支払いが始まるので、あらかじめそれらを考慮して返済計画を立てることが理想です。

維持費は毎月の収入から積み立てて備えることがおすすめ。「5,000万円のローンを組んで生活できるか心配」という人は、手取りから毎月の返済額と維持費を差し引いても生活に支障がないかを考えるとよいでしょう。

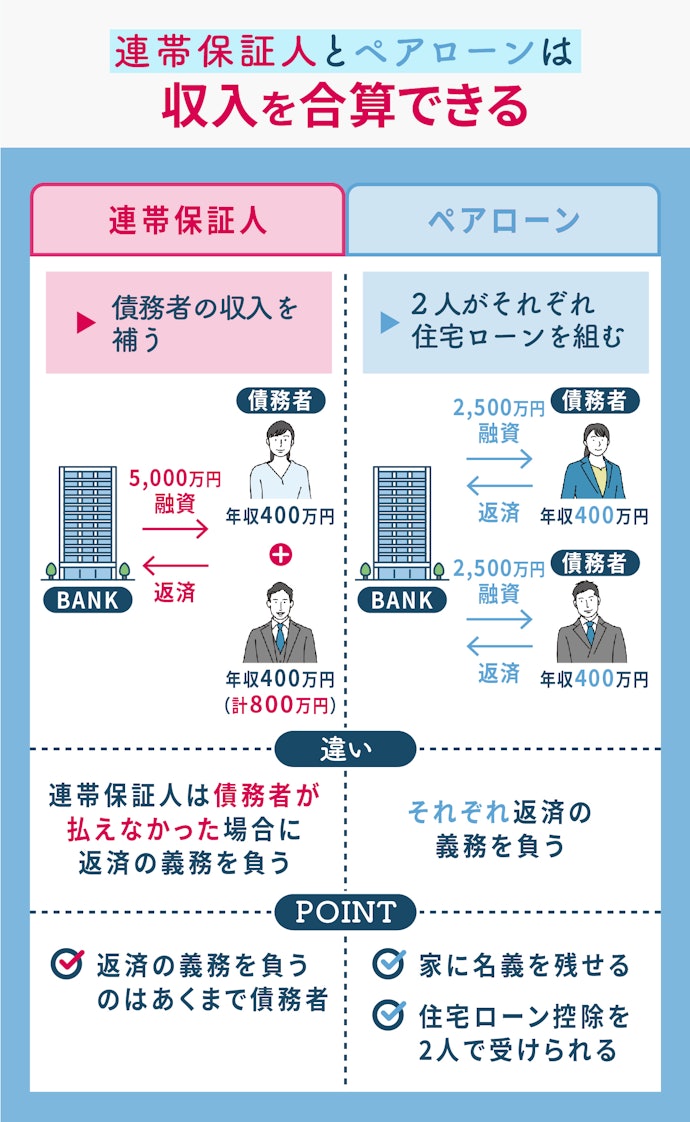

収入が足りない...「連帯保証人」「ペアローン」ってあり?

連帯保証人と連帯債務は以下のような契約形態です。

- 連帯保証人:債務者の収入を補うために名義を借りること。債務者が返済できなかった場合に返済の義務を負う

- 連帯債務:2人で住宅ローンを組むこと。それぞれが返済の義務を負う

契約形態に違いはあれど、どちらも収入を合算して審査できます。今は共働きが多いので、連名で借入して世帯全体の収入で審査することもひとつの手です。

返済義務や税金の扱いが異なるため、一概にどちらがよいとはいえません。単純に収入を合算したい人は連帯保証人、「自分の家に持ち分がほしい」「2人で住宅ローン控除を受けたい」と考えているなら連帯債務などを基準にどちらが適しているか判断しましょう。

返済していけるか心配...うまく付き合うにはどうしたらいい?

なんとなく目安はわかったけど実際やっていけるか自信がない、という人も多いのではないでしょうか?ここでは5,000万円の住宅ローンと上手くつき合っていくための6つのコツを紹介します。

可能な限り頭金を出そう

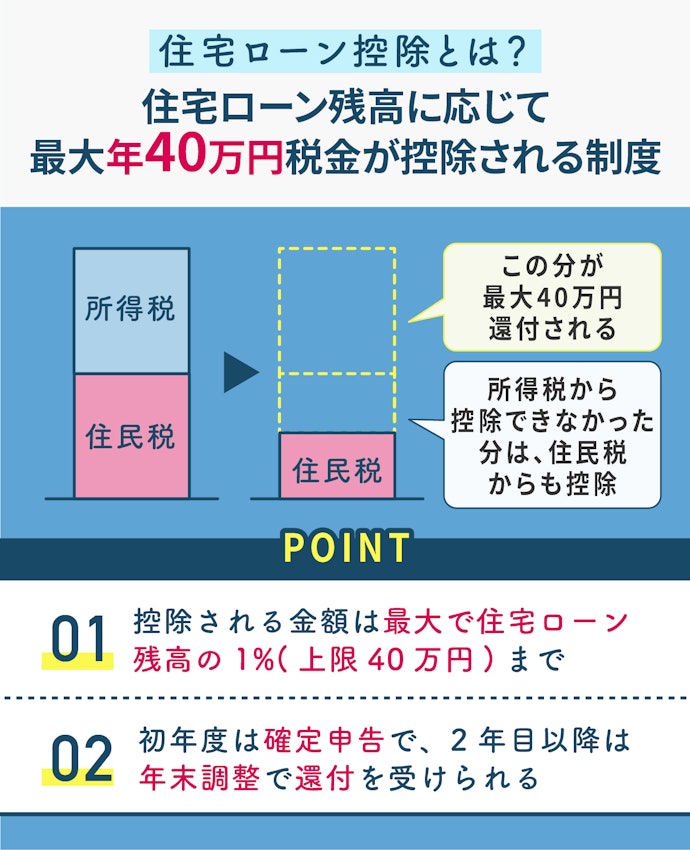

住宅ローン控除を活用する

控除を受けるための要件は、年間の合計所得といった利用者側の条件だけでなく、購入する物件にもさまざまな制限があります。とくに中古物件には耐火や耐震基準に条件があるので注意が必要です。自分で控除要件を満たしているかはなかなか判断がつきにくいので、不動産業者や住宅メーカーの担当者に直接聞くとよいでしょう。

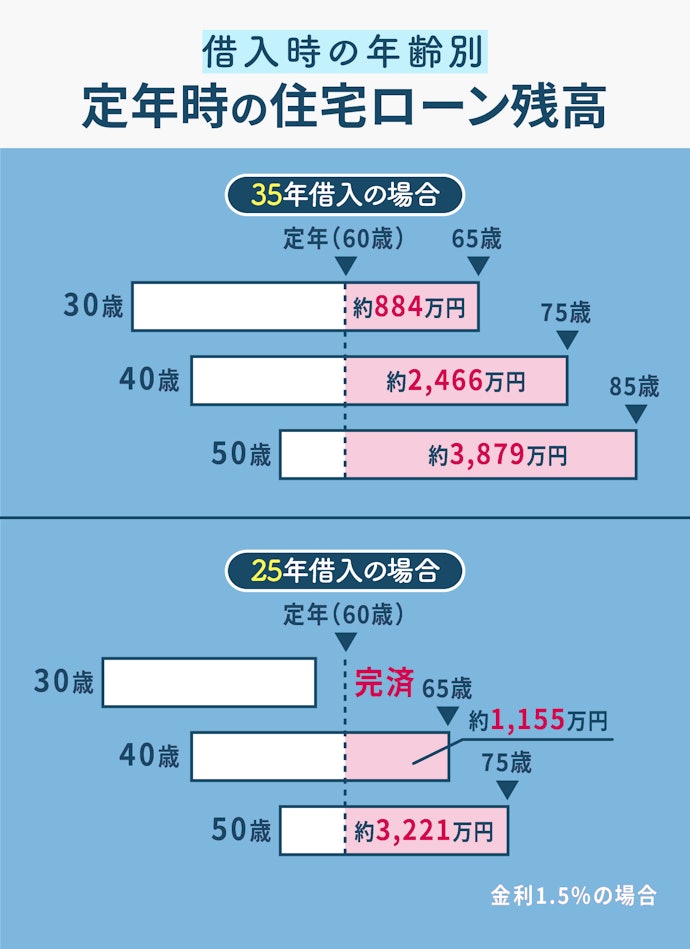

定年でローンが残ったときは退職金を使うのも検討

30歳・40歳・50歳で35年ローンを組んだ場合、定年(60歳)時の残債は以下のとおりです。

- 30歳:約884万円

- 40歳:約2,466万円

- 50歳:約3,879万円

30歳で購入したとしても900万円近くローンが残るため、退職金をローンの精算に使い、年金を生活費に充てるのもひとつの手といえるでしょう。しかし、何の蓄えや備えもなしに退職金をすべてローンの返済に使うと、充実したセカンドライフを送ることが難しくなります。そのため、早いうちから今後の出費や老後の備えを始めておくことが重要です。

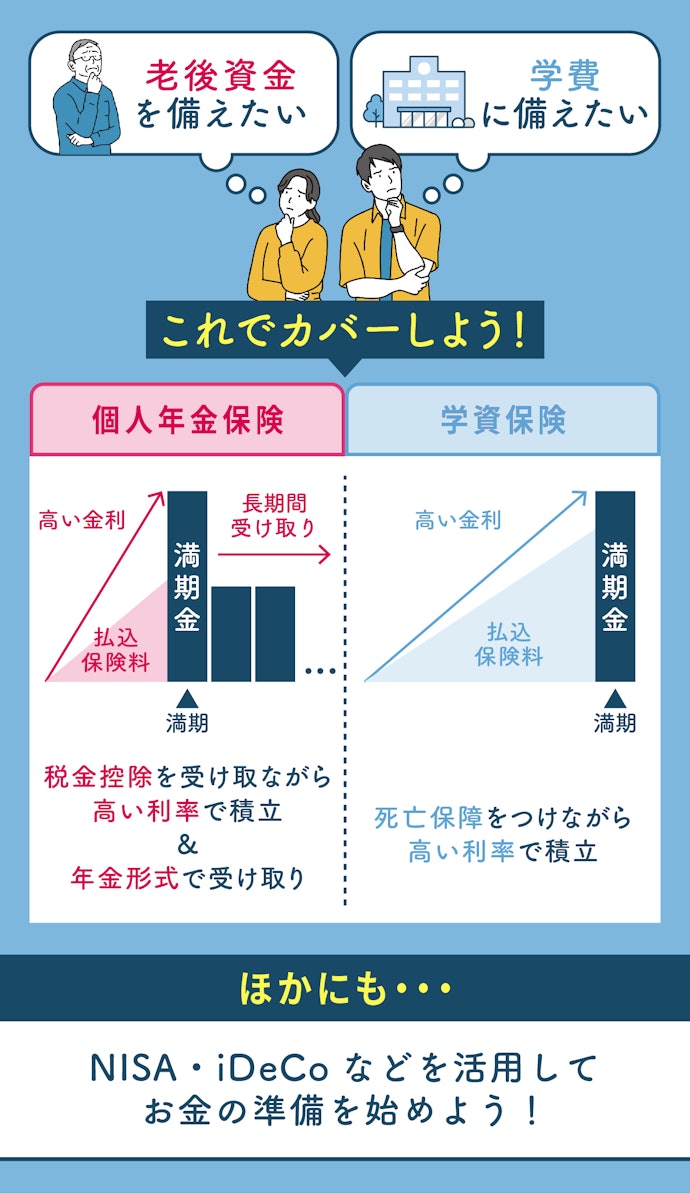

保険や減税制度を活用して蓄える

たとえば、学資保険や個人年金保険を使えば、死亡保障をつけつつ、税金の控除と高い利率の積み立てで効率よく貯蓄できます。さらにNISAやiDeCoを利用すれば、運用で増やしたお金から税金を取られずに済みますよ。

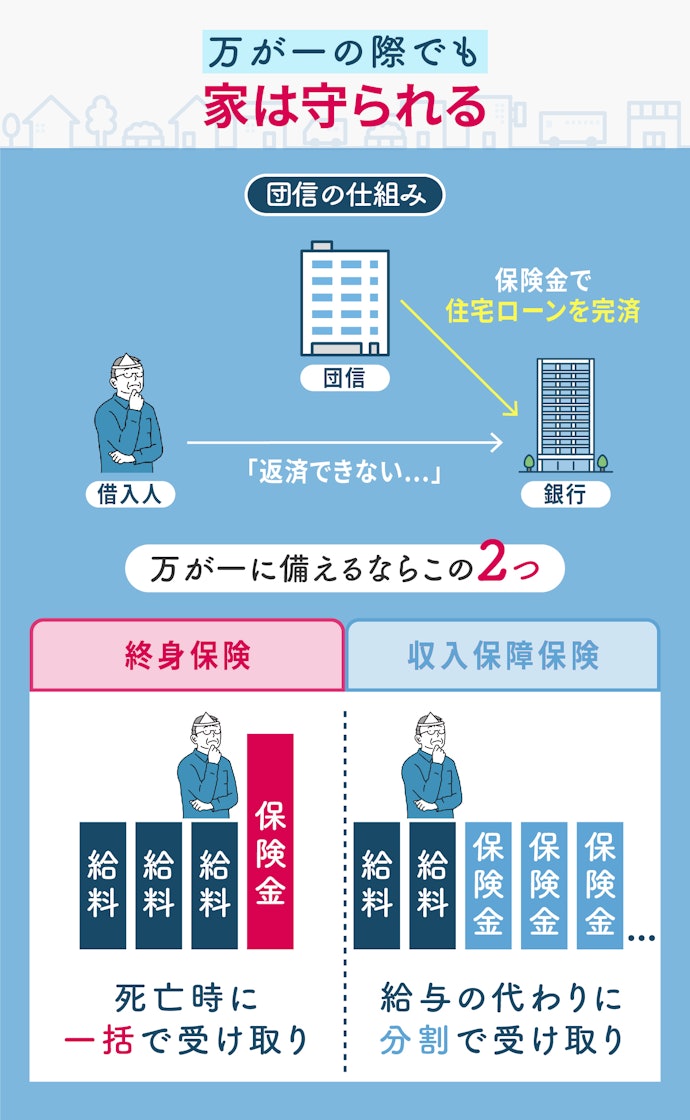

万が一の際は団信で返済が免除に。プラスで備えるなら生活費を残せる保険に加入

住宅ローンを組むと団信に加入できるため、亡くなった際は住宅ローンの返済が免除になります。団信とは銀行が保険料を負担して加入できる保険のことです。遺された家族に生活費を残したいなら、収入を補填できるような保険に加入するほうがよいでしょう。

終身保険であれば死亡時に一括で保険金を受け取りでき、収入保障保険であれば毎月の給与のように保険金を受け取りできます。今後家族が増えたり出費が増えたりすることも考えられるので、住宅の購入を機に今後の資金計画を見直すとよいでしょう。

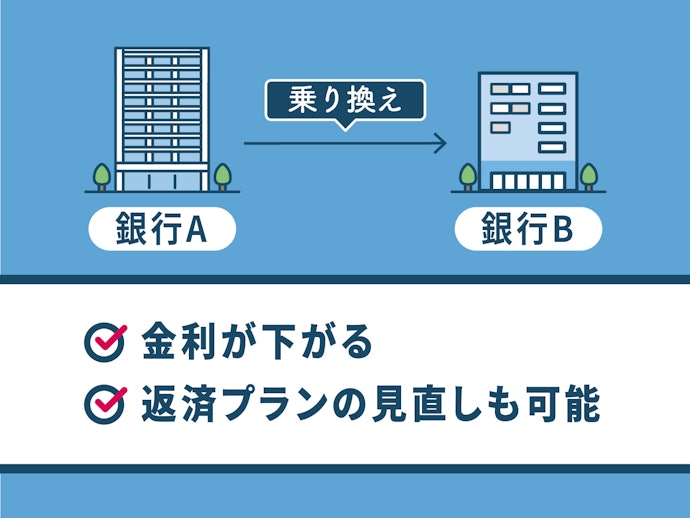

金利が上がったら、ほかの銀行に借り換えを

金利が上がったら借り換えを検討するという選択肢を覚えておきましょう。借り換えとは、住宅ローンを他社に乗り換えることです。

契約後に金利が上がった際、そのままにしておくよりも、金利が低い他社に乗り換えた方がお得な場合があります。詳しくは以下のコンテンツで解説してるので、こちらもぜひ参考にしてくださいね。

自分にぴったりの住宅ローンを見つけよう!

理解が深まったら、次はいよいよ住宅ローン選びです。マイベストでは、専門家監修のもと、ネットで人気の住宅ローンを元銀行員が徹底的に検証し、最もおすすめの住宅ローンを決定しました。住宅ローンの選び方も紹介しているので、ぜひ参考にしてください。

金利タイプ別のおすすめ住宅ローンを知りたい人はこちら

以下のコンテンツでは、金利タイプ別におすすめの住宅ローンを紹介しています。特定の金利タイプを検討したい人は、ぜひ一度見てみてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。