4,000万の住宅ローンを組むには?年収や返済額を徹底解説

家を買いたいと思っても4,000万円のローンを返せるか心配な人は多いのではないでしょうか?「頭金って必要なの?」「年収ってどれくらい必要?」など、疑問が多くなかなか踏み出せませんよね。

そこで今回は、4,000万円の住宅ローンを組むのに必要な年収や、毎月の返済金額を徹底解説します。さらに、4,000万円の住宅ローンと付き合うための秘訣も紹介するので、しっかり正しい知識を身につけてくださいね。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

4,000万円借りるには年収っていくら必要?

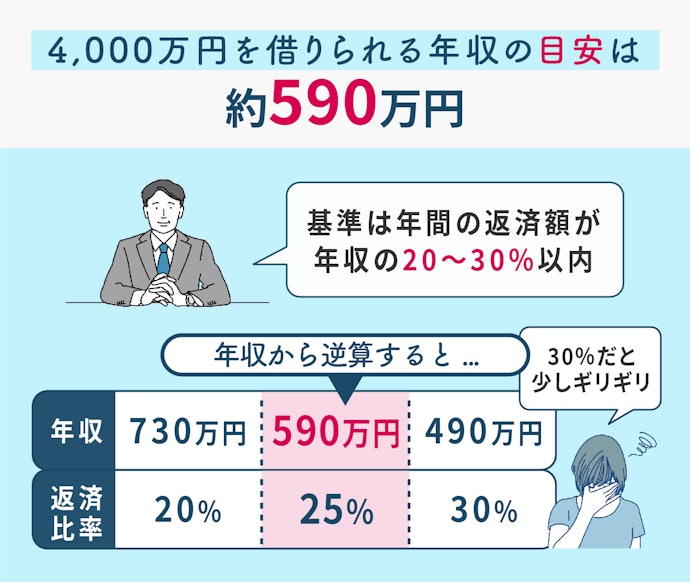

4,000万円の住宅ローンを組むには、590万円が年収の目安といえます。

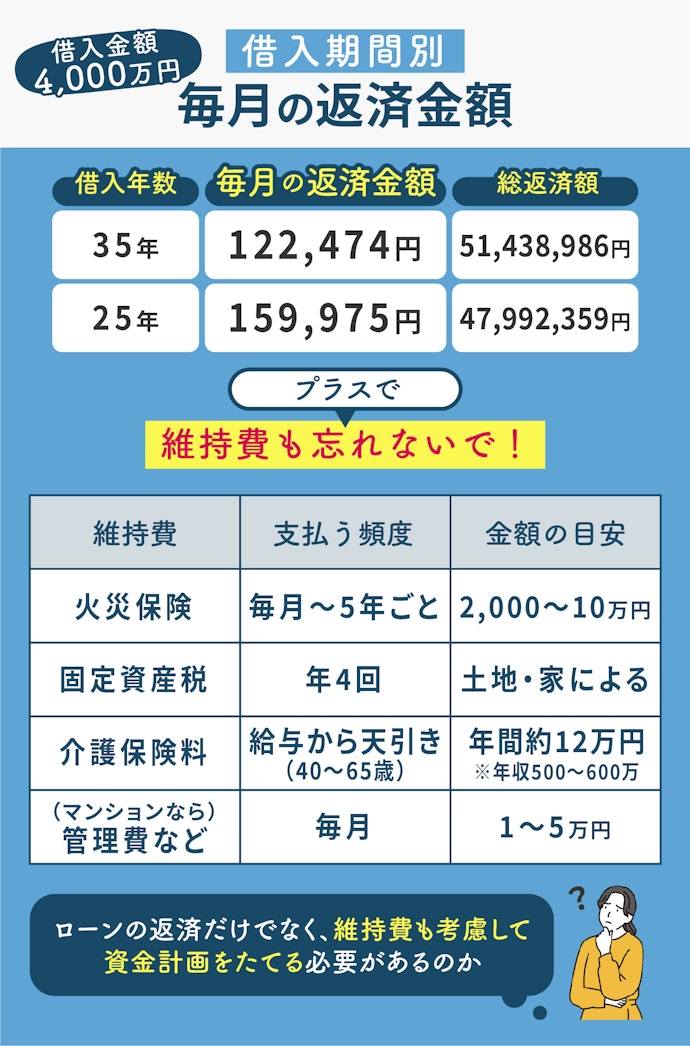

審査基準は銀行によってまちまちですが、年間の返済金額(返済比率)が年収の20~30%以内に収まることが理想です。仮に4,000万円を35年間で返済した場合、毎月の返済額が約12万円なので、逆算すると年収は590万円ほど必要ということになります。

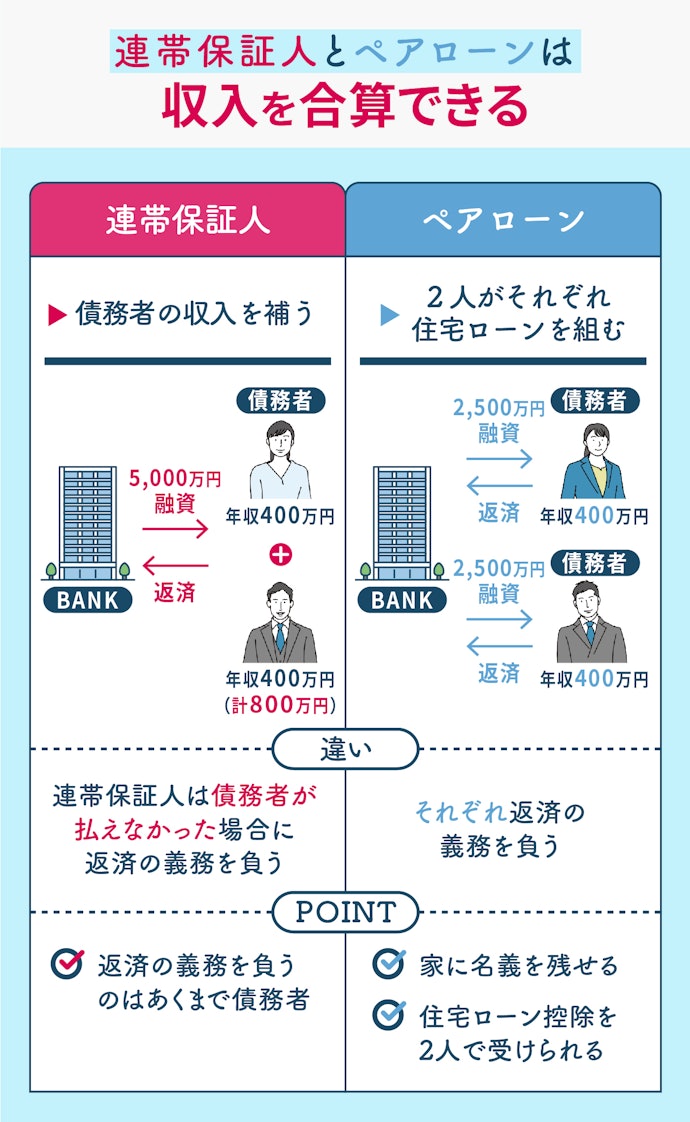

収入に自信がないなら「連帯保証人」もしくは「ペアローン」を検討しよう

収入や家族形態によって適した契約方法が異なるので、一概にどちらがいいとはいえません。単純に収入を合算したいだけなら連帯保証人、「購入する家に名義を持ちたい」「住宅ローン控除を2人で受けたい」なら連帯債務がよいといえるでしょう。

毎月の返済額は?

年間の返済額を年収の30%以内に収めることはあくまで審査での目安であって、実際は維持費も考慮して返済計画を立てることがベターです。家族構成やマイカーの有無など、家庭によって必要な経費はまちまちですが、毎月の手取りから返済額と経費を差し引いても無理がないかどうかで判断するとよいでしょう。

年収500万円の場合、生活はどうなる?

仮に、年収500万円の人が4,000万円のローンを35年で組んだ場合、年収に占める年間の返済額の割合は約29%です。審査の基準はクリアしていますが、ここから税金や社会保険料が引かれることを考えると少しギリギリのラインといえます。

もちろん、決して生活ができないということではありません。しかし、維持費や急な出費に備え、毎月の返済とは別にコツコツと貯蓄しておくほうがよいでしょう。

年収600万円の場合、生活はどうなる?

年収600万円の場合、返済比率は約24%です。理想とされている返済比率20~30%をクリアしており、かつ手取りの年収で計算してもある程度ゆとりがあるので、適正な年収帯といえるでしょう。

年収700万円の場合、生活はどうなる?

年収700万円の場合は返済比率が約21%でした。収入の審査基準はクリアしている年収帯といってよいでしょう。しかし、年収700万円の場合は年収600万円の人にくらべ所得税が上がります(参照:国税庁-所得税の税率)。年収600万円と比べて、生活の負担が大きく楽になるとも限らないので、その点は注意が必要です。

やり繰りできるか心配...。うまく付き合うにはどうしたらいい?

ここまで読んで「4,000万円のローンを抱えて生活をうまくやっていけるか心配」と思った人も多いのではないでしょうか。ここでは住宅ローンとうまく付き合っていきための6つのコツを紹介します。

可能な範囲で頭金を出す

仮に、1割(400万円)を頭金として出した場合、返済額・返済期間は以下のようになります。

- 35年返済の場合:毎月の返済額122,474円→110,226円(-12,248円)

- 返済額はそのまま、返済期間を短くする場合:35年→31年(-4年)

住宅ローンを組む際は、頭金を出さずに生活費としてキープしておくのもひとつの手です。しかし、4,000万円ほどの高額なローンの場合は、少しでも頭金を出して返済の負担を減らすことが賢明といえるでしょう。

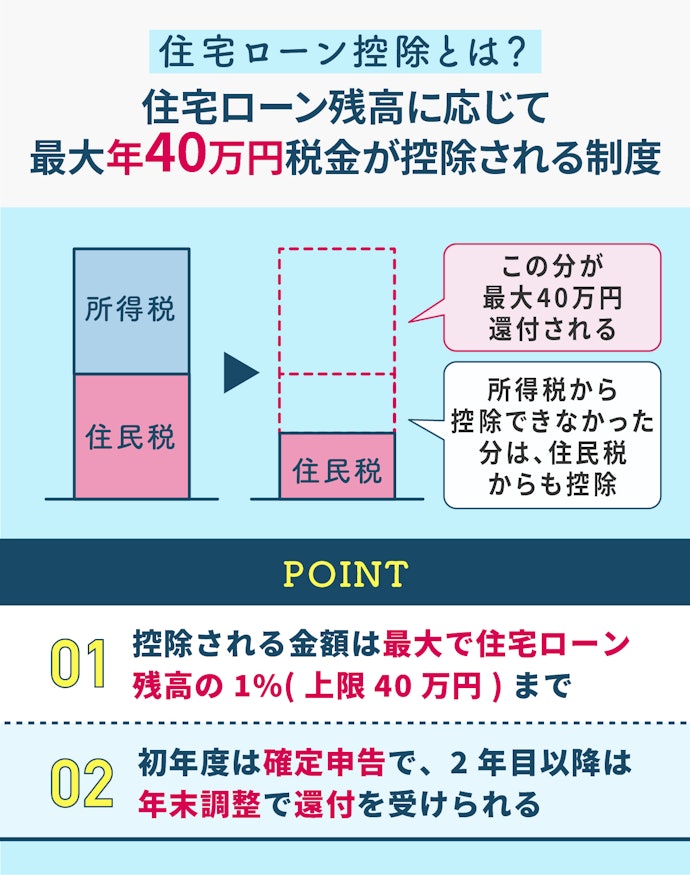

住宅ローン控除を活用する

最大で住宅ローンの残高の0.7%(年35万円が上限)が10~13年間に渡り還付されます。年収や購入金額による制限だけでなく、購入する物件によって利用できるかどうかが異なるので、家を買う前に控除が受けられる物件なのかを調べておくことがおすすめです。

しかし、自分で要件を調べて条件に合致しているか判断することは非常に困難です。そのため、不動産・住宅メーカーの営業担当に直接聞くほうが手っ取り早いでしょう。

定年でローンが残ったときは退職金を使うのも手

住宅ローンは最長35年かけて返済するため、定年を迎えたときに住宅ローンが残ると想定されます。もし職場で退職金制度があるなら、それを加味して返済計画を立てるのもひとつの手です。

その際、セカンドライフを豊かに過ごすために老後資金は別で確保しておくことがおすすめ。次の見出しでは資金計画を立てるためのコツを紹介するので、ぜひそちらもチェックしてくださいね。

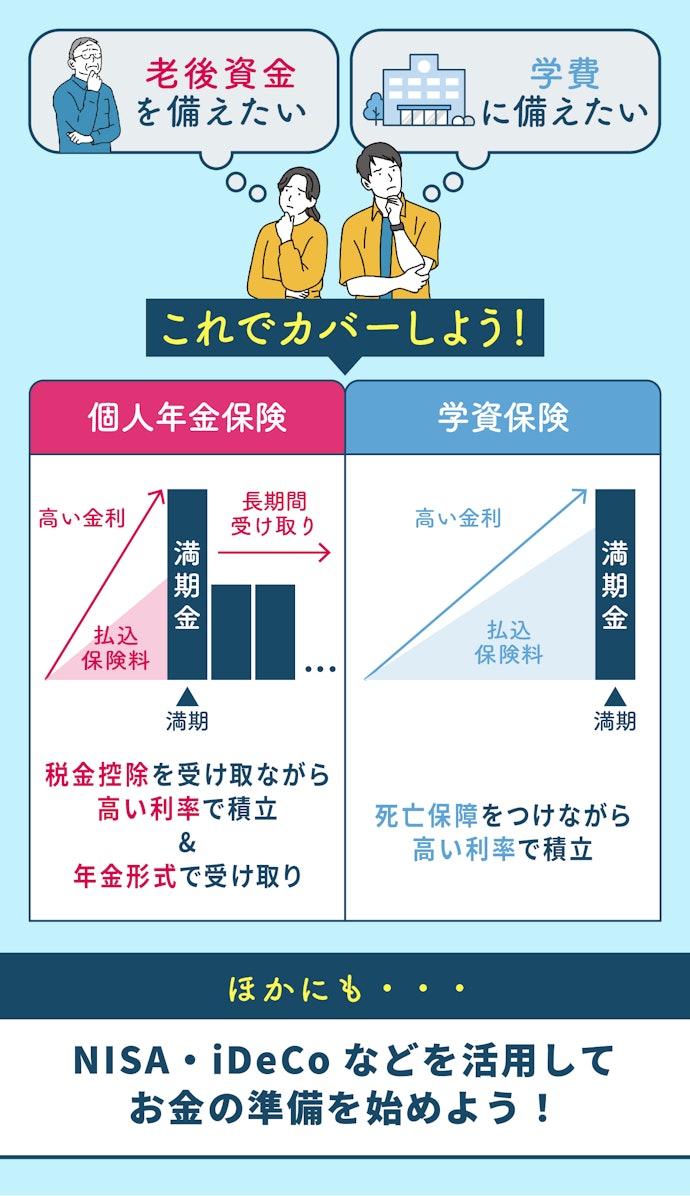

保険や減税制度を利用し、「節税」しながら「貯める」

学資保険や個人年金保険は、死亡保障を確保しつつ預金よりも高い利率で積み立て可能です。さらに、生命保険保険料控除・個人年金保険料控除が利用できるので、節税効果も期待できます。高利率&節税のW効果で、効率よくお金を貯められますよ。

また、NISAやiDeCoを利用するのもおすすめ。NISAは運用で得た収益の税金を、iDeCoは老後資金の積み立てをしながら積立時・受取時の両方で税金を節約できます。以下のコンテンツではここで紹介した保険や制度を詳しく解説しているので、こちらを参考にしながら今後のライフプランを計画してください。

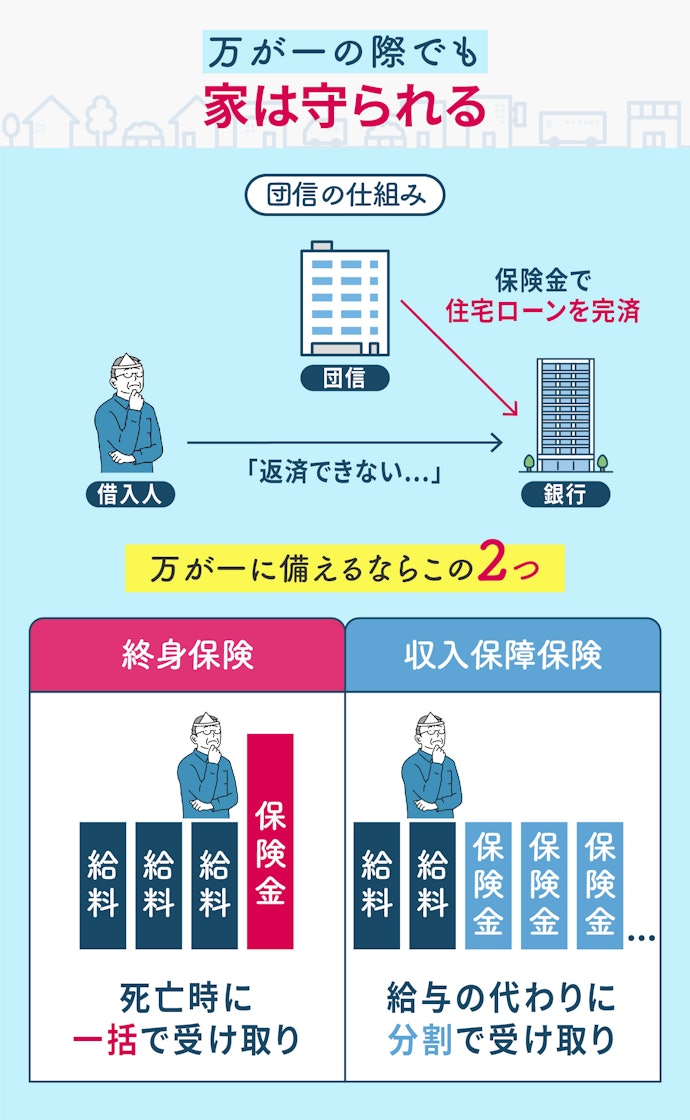

万一の際は団信で完済できる。遺された家族の生活費を準備しておこう

もしものことがあってもローンの返済を気にする必要はありませんが、遺された家族の生活費を準備しておくことをおすすめします。死亡時に保険金を一括でまとめて受け取れる「終身保険」、給与のように毎月の収入が補填される「収入保障保険」などを利用し、万一の事態に備えましょう。

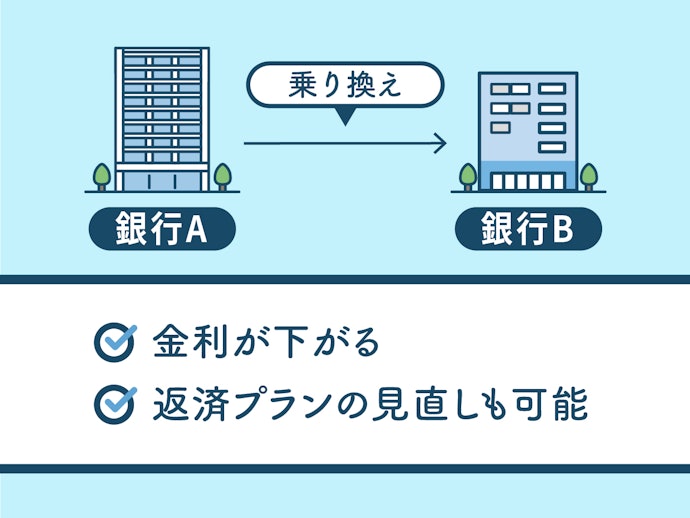

金利が上がったら、ほかの銀行に借り換えを

仮に金利が上がっても、より低金利の住宅ローンに乗り換えできれば支払う利息を大きく節約可能です。以下のコンテンツでは住宅ローンの借り換えを詳しく解説しているので、こちらもぜひ参考にしてください。住宅ローンは借りておしまいではなく、借りたあともこまめに見直しましょう。

自分にぴったりの住宅ローンを探そう!

理解が深まったら、次はいよいよ住宅ローン選びです。マイベストでは、専門家監修のもと、ネットで人気の住宅ローン57商品を元銀行員が徹底的に検証し、最もおすすめの住宅ローンを決定しました。住宅ローンの選び方もご紹介しているので、ぜひ参考にしてください。

金利タイプ別のおすすめ住宅ローンを知りたい人はこちら

以下のコンテンツでは、金利タイプ別におすすめの住宅ローンを紹介しています。特定の金利タイプを検討したい人は、ぜひ一度見てみてください。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。