SMBCモビットで増額するには?審査基準や審査時間を解説

SMBCモビットで借入をしたいけど、利用限度額に達して追加融資が受けれられない。そんなときに行いたいのが、増額申請です。審査に通って限度額が増えれば、追加借入が可能になります。しかし、やり方がよくわからないと、ためらっている人もいるのではないでしょうか。

そこで今回は、SMBCモビットの増額申請の手続きや審査難易度、かかる時間などについて詳しく解説します。増額するメリットやデメリットも紹介するので、参考にしてみてください。

スターフューチャーズ証券での勤務を経て2006年に内山FP総合事務所を設立。現在はファイナンシャル・プランの相談業務を中心に、ローンや資産運用に関するセミナー・執筆・ファイナンシャルプランナー資格対策など幅広い活動を行っている。また、「ファイナンシャルプランナーとしてできることは何でも挑戦」することをモットーに、ライフプラン作成業務、企業の経営サポート、グローバル展開など得意分野は多岐に渡る。内山FP総合事務所(公式サイト):https://uchiyama-fp.com/

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

SMBCモビットで増額するには?手続き方法を解説

SMBCモビットを利用中に利用限度額を増額したくなったら、どうすればいいのか?まずは申請手続きから解説していきます。

増額はスマホアプリかパソコンから申請しよう

総額申請は、スマホアプリかパソコンから行いましょう。スマホの場合は「SMBCモビット公式スマホアプリ」、パソコンは会員専用サービス「Myモビ」にログインし、「増額審査申込」から手続きを進めます。

どちらの場合も画面の流れに沿って必要事項を入力すれば、スムーズに申込みが可能。電話をしたり書類を郵送したりする必要はありません。申し込みから結果の表示まで、インターネット上で完結するので便利です。

ただし、アプリや会員サイトに「増額申込申請」の表示が出るのは、すでに返済実績があり、増額審査を受けてもいいとSMBCモビットが判断した場合のみ。条件を満たしていない場合は、増額申請メニューは表示されません。

「増額申込申請」が表示されない場合は電話で相談する

「増額申込申請」が表示されずネットから増額申請ができない場合は、電話で相談することができます。通話料無料のフリーコール「0120-03-5000」に電話をして、増額を希望する旨を伝えてください。申請が可能な場合は、その場で手続き方法を確認しましょう。電話の受付時間は9:00〜18:00です。

ただし、増額申請の表示が出ている場合もそうでない場合も、限度額を増やすためには改めて審査が必要です。手続きを進めれば必ず増額できるわけではないことは、頭に入れておいてくださいね。

とくにはじめての借入なら、増額申し込みの可否のみならず不明点や疑問点があればすぐに電話をして確認してくださいね。

即日増額の可能性や審査通過のためのポイントは?

増額申請をする場合、気になるのは審査のスピード。とくにすぐお金が必要な場合は、即日の増額を期待しますよね。増額審査にかかる時間や審査基準について見ていきましょう。

審査時間は最短15分ほどのことも。ただし大きな期待は禁物

SMBCモビットの審査にかかる時間は、新規申し込みであれば最短15分程度です。増額の際もそこまで時間は変わらないと考えられます。

ただし、実際には増額審査の結果が出るまでに1週間ほどかかるケースも見受けられるので、即日の増額はできないと考えておいたほうが無難でしょう。公式サイトでは審査が早いと謳われていますが、余裕を持って申し込むのが無難です。

審査結果が出るまでの時間は、申し込む曜日や時間帯によっても変わります。土日祝日は審査を行っていない可能性が高いため、休日を挟む場合は結果の通知も遅くなる点には注意が必要です。

審査をスムーズにするためのポイントは?

増額申請ができる時点で、増額の条件を満たしている可能性は高いと考えられ、審査に通る確率は高いといえます。しかし、必ず通るわけではないことを頭に入れて、通りやすくするための条件を整えましょう。

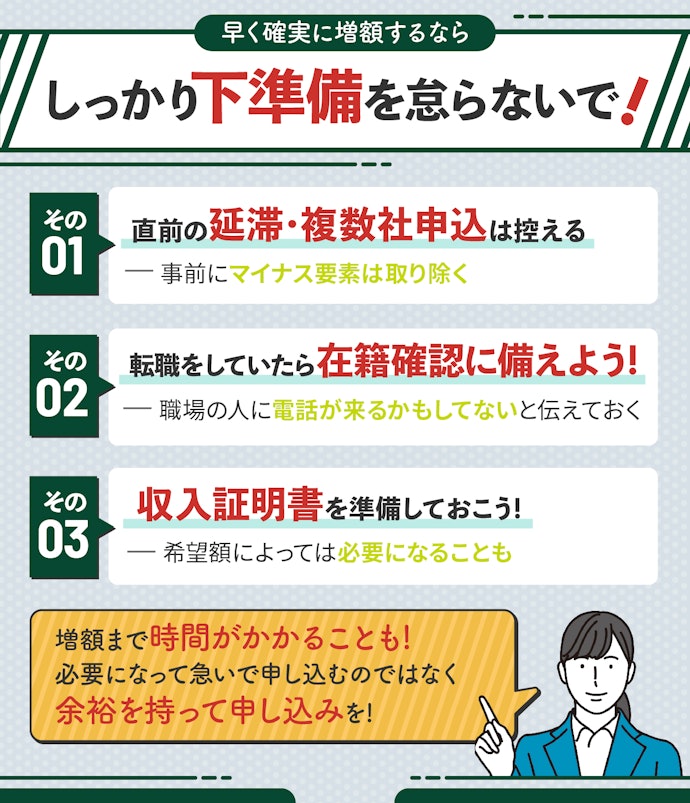

審査落ちとなる原因はなくしておこう

審査基準は公開されていないので、明確にはわかりません。ただし、審査に落ちやすくなる原因はいくつかあるので、一般論として知っておきましょう。心当たりがある場合は、これらの状態を解消したうえで申請すると可能性が高まりますよ。

まず、一度に複数の貸金業者に申し込む行為は「申し込みブラック」と判断される可能性が高いため、注意しなければなりません。たくさんの会社に借入を申し込むことで、すぐにお金が必要な金欠状態であると判断され、審査に落ちやすくなります。

カードローンの返済やクレジットカードの支払いなどで延滞を繰り返すことも審査に落ちる原因のひとつ。貸金業者は他社と共有している信用情報を確認するので、延滞が多いと信用してもらえず、借入や増額が困難になります。

一概には言えませんが、転職して間もない場合も、安定した収入を得ているとみなされず審査に落ちることがあるので注意が必要です。

勤務先に変更があった場合は、在籍確認に備えよう

増額審査の場合、基本的には在籍確認は行われません。勤務先が変わらない場合は、契約時に確認を済ませているため問題ないと判断されます。

ただし、勤務先に変更があった場合は在籍確認されるケースもゼロではありません。必ず在籍確認を行うと決まっているわけではありませんが、勤務先が変わっているのであれば連絡がくるかもしれないと考えておきましょう。

収入証明書を準備しておくと審査がスムーズ

増枠の金額にかかわらず、収入証明書類の提出が求められるケースは多くあります。収入証明書の提出が必須と明記されているわけではありませんが、増額申請の際は書類を用意しておきましょう。

個人が無担保で借入をする場合、貸金業法によって利用限度額や利息が規制されています。借入上限は総量規制によって「年収の3分の1まで」と定められているので、これを超える金額を借りることは不可能です。

そのため増額審査の際も、現在の収入は必ずチェックされると考えておきましょう。給与明細書や源泉徴収票、税額決定通知書などを準備しておくとスムーズです。

即日借入したいなら別のカードローンを検討するのも手

SMBCモビットの増額申請は、即日で通るとは限りません。そのため、急いでいるのであれば別のカードローンで追加借入を検討するのもひとつの方法です。即日融資可能なカードローンは、関連記事をチェックしてみてください。ただし、借入先が増えると管理が大変になるというデメリットがあるので注意してくださいね。

また、他社返済のためにSMBCモビットの増額したいなら、おまとめローンを検討するのも手。おまとめローンであれば他社返済を一本化して、まとめて管理できるうえに金利が安くなる可能性がありますよ。

なお、急いでいても同時に何社にも申し込むのは信用情報の観点から推奨されていません。とくに同時に3社以上申し込むと、申し込みブラックと判断されることがあります。借入を急ぐ気持ちがあっても、まとめて複数社に申し込むのは避けましょう。

SMBCモビットで増額するメリット・デメリット

SMBCモビットで利用限度額を増額する場合、メリットとデメリットの両方を確認しておくことが大切です。増額の魅力と注意点について、ここでチェックしておきましょう。

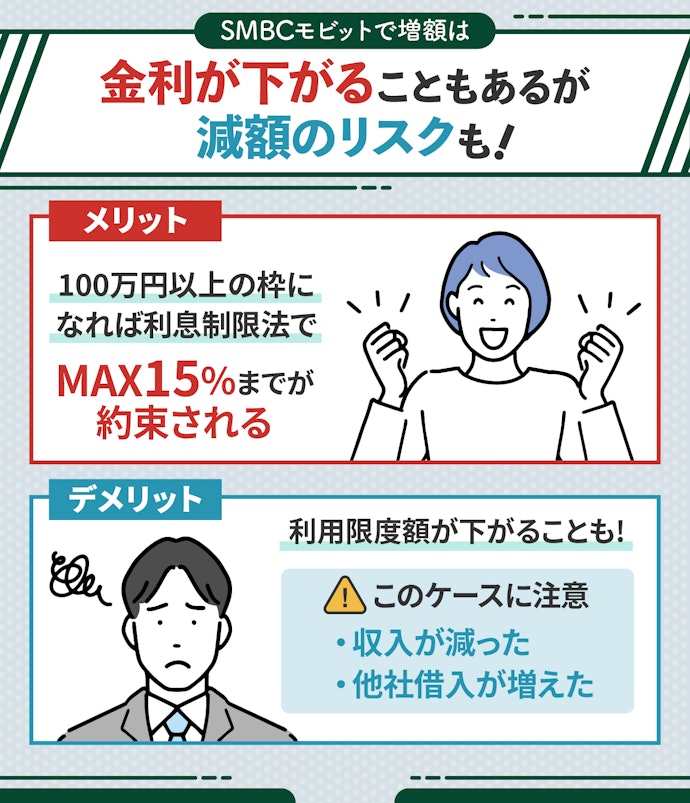

メリット:金利が下がるケースがある!1社に統一すれば管理も楽

限度額の増額による大きなメリットは、金利が下がるケースがあること。これは、上限金利が借入金額によって変わるためです。

貸金業者は利息制限法により、20%を超える金利でお金を貸してはいけないと決められています。しかし、上限金利20%は借入金額が10万円未満の場合で、借入金額が10万〜100万円未満の場合は上限金利が18%、100万円以上の場合は15%と決まっています。

つまり、増額を行い借入金額が100万円を超えることになったら金利が下がり、返済総額を抑えられるでしょう。

ほかの消費者金融やカードローンを利用して追加借入を行う場合、借入総額が100万円を超えても金利は下がりません。返済先が複数になると管理も大変になるので、1社に統一して増額するほうが楽です。

デメリット:返済能力によっては減額されるリスクがある

増額申請のデメリットは、審査によりマイナスの評価を受けかねないこと。返済能力によっては、増額申請を行ったことにより、現在の限度額が減額されるリスクがあるので気をつけましょう。

注意したいのは、契約時より収入が下がっている場合や、他社からの借入が増えている場合。このような事実が判明すると、返済能力に問題があると判断され、利用限度額が下がったり利用停止になったりすることがあります。

資金を増やしたくて増額申請をしたにもかかわらず、お金を借りられなくなってしまったのでは本末転倒。返済能力に自信がない場合は、無闇に増額申請を行わないほうがよいでしょう。

モビットから増額案内の電話がくることもある?

返済実績が積み重なると、増額案内の電話がかかってくることもあり得ます。問題なく返済を続けていれば必ず案内を受けられるわけではありませんが、可能性があることは覚えておきましょう。

一般的に、消費者金融側から増額を案内する電話がかかってきた人は、増額できる可能性が高いといえます。今後限度額を増額したいと考えている人は、案内されるタイミングを待つのもひとつの手です。

ただし、案内があると審査に通りやすいというのはあくまでも一般論。審査の結果増額できなかったというケースもあるので、その可能性も頭に入れておいてくださいね。

増額案内がくるということは、信頼度がアップしている証拠です。返済実績を積み重ねることは、ひとつの財産ともいえます。

急にお金が必要になった際、まったく借入の経験がない人は戸惑うところですが、返済実績を積み上げてきた人は、さまざまなな可能性を探ることができます。

もちろん借入に頼らないのが一番ですが、すでに借りている人は「返済実績も財産になる」と前向きに捉え、積極的な返済を行ってください。

SMBCモビットの増額申請の手続きを把握できたら申し込みの検討も

SMBCモビットの口コミや評判は本当?mybestが検証しました

マイベストでは、SMBCモビットについて口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。