レイクの金利は高いって本当?無利息で借りる方法も紹介!

レイク(旧レイクALSA)の金利は年4.5〜18.0%で設定されていますが、ほかのカードローン金利より高いのか気になる人も多いはず。利用を検討しているものの、レイクで借りるなら、できるだけ金利を抑えて借りたいと思いますよね。

そこで今回は、レイクの金利についてわかりやすく解説します。金利が他社と比べてどう違うのかや、金利を下げる方法など知っておくべき情報をたくさん紹介するので、ぜひ最後までチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

レイクの金利は特別高いわけではない!ほかの消費者金融との比較をチェック

レイクの金利は、特別高いわけではありません。金利と無利息期間について、ほかの大手消費者金融との比較をみてみましょう。

- レイク:4.5~18.0%(初回利用で30〜365日間無利息)

- アコム:2.4〜17.9%(初回利用で30日間無利息)

- アイフル:3.0~18.0%(初回無担保キャッシングローン利用で30日間無利息)

- プロミス:2.5~18.0%(初回利用・メールアドレス登録・Web明細の利用で30日間無利息)

- SMBCモビット:3.0~18.0%(無利息期間なし)

上記のとおり、レイクの金利は他社とほとんど変わらず、無利息期間が長めに設定されていることがわかります。下限金利は少し高めの金利であるといえますが、初めての借入の場合は上限金利が適用される傾向にあるため、どの消費者金融を利用してもあまり変わらないといえるでしょう。

レイクの貸付条件はこちら

はじめて利用する場合、レイク側はその人がどのような人なのか分からない状態です。そのため、金利は高めになり、借入限度額は低めに設定されるのが一般的です。

とはいえ、返済実績を積み重ねることが利用限度額を増やし、金利を下げることにつながっていきます。長い目でメリットはあるので、契約後も返済をコツコツと行っていきましょう。

消費者金融以外のローンを利用している人にとっては、高金利に感じるでしょう。消費者金融だけで比較するとレイクの金利は同水準ですが、銀行カードローンよりも3%ほど、フリーローンよりも10%ほど高い金利設定となっています。

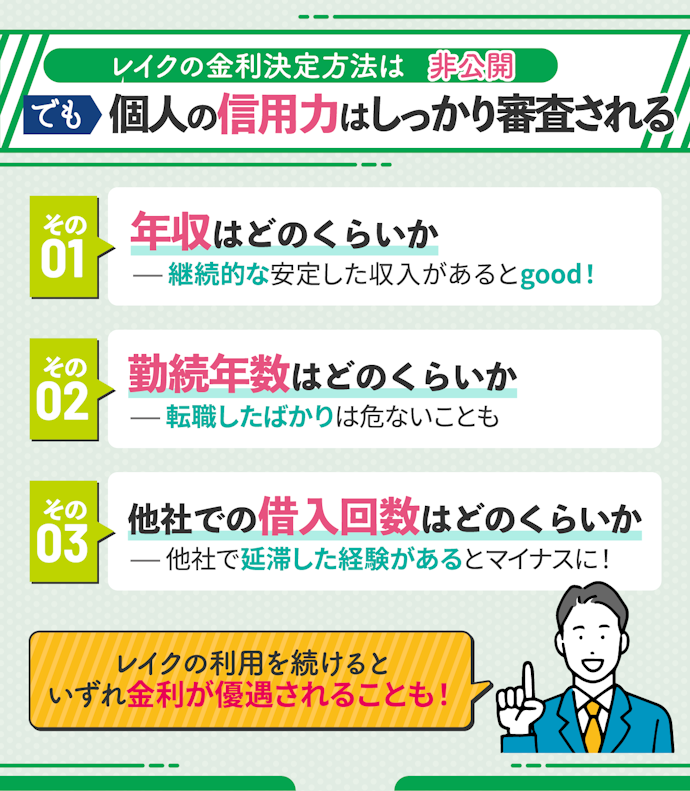

レイクの金利はなにを基準に決められる?

レイクの金利がどんな基準をもとに決められるかの詳細は公表されていませんが、一般的には年収や勤続年数、借入の回数などの情報をもとにして金利を決めているといわれています。また、どの消費者金融やカードローンを利用する場合でも、はじめての借入では最高金利が適用されることが多いのも特徴です。

初回の利用ではまだレイクでの返済実績がなく、きちんと返済できる人かどうかや、どのくらい利用する人なのかなどがわからないため、最高金利で設定して様子を見るといわれています。なお、レイクは利息制限法と別に、借入金額ごとに上限金利を定めているため、借りたい金額の上限金利をチェックしましょう。

レイクの利用を続けるなかで、返済実績や借入実績が優良であると認められれば、金利が優遇されて低くなる場合も。延滞せずにしっかりと返済していけば、金利を交渉できるチャンスがくることもあります。

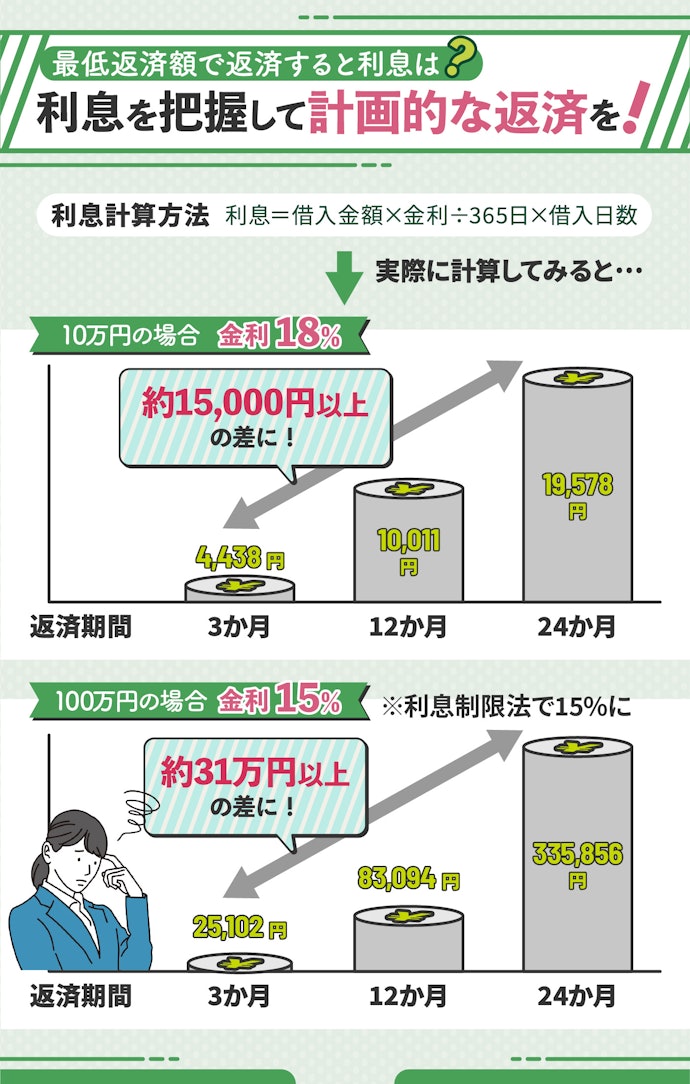

レイクの利息を計算する方法

レイクの金利は、借入金額×金利×借入日数÷365で求められます。例として、10万円・50万円・100万円を最高金利で借りた場合の利息総額は以下のとおりです。

【借入金額10万円:金利年18.0%】

- 1年間で返済:10,011円(毎月9,167円)

- 3年間で返済:30,130円(毎月3,615円)

【借入金額50万円:金利年18.0%】

- 1年間で返済:50,074円(毎月45,839円)

- 3年間で返済:150,721円(毎月18,061円)

【借入金額100万円:金利年15.0%】

- 1年間で返済:83,094円(毎月90,258円)

- 3年間で返済:247,934円(毎月34,665円)

- 5年間で返済:427,378円(毎月23,789円)

利息は、借入期間が長くなればなるほど、借入金額が高くなればなるほど増えていくのが特徴です。借入金額や期間に応じたシミュレーションも利用できるので、気になる人は以下のレイク公式サイトをチェックしてみてください。

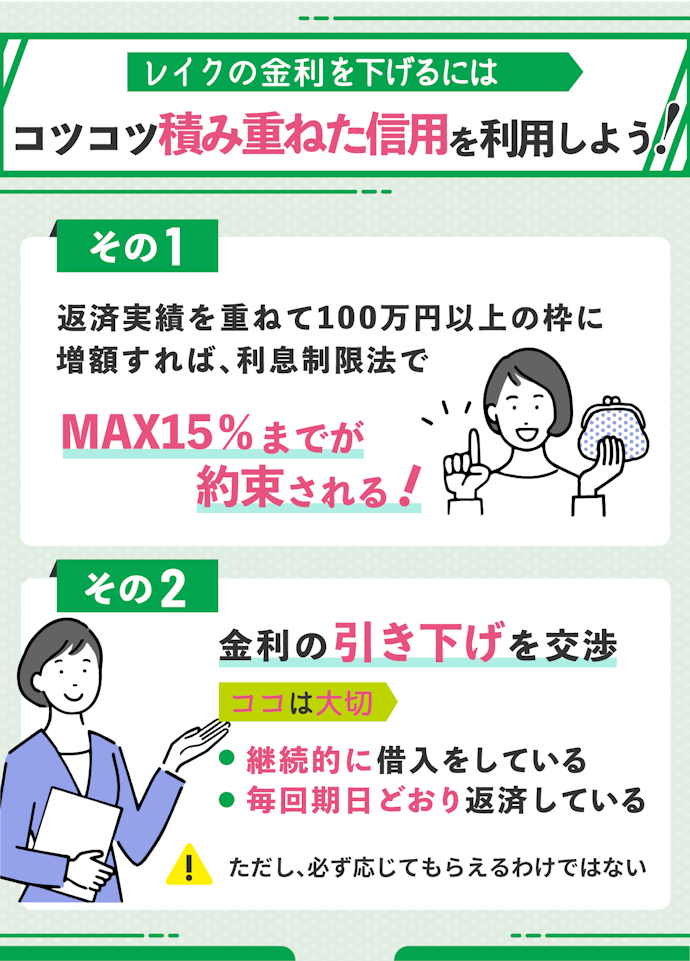

レイクの金利を引き下げるコツ

レイクの金利を引き下げるには、主に2つの方法があります。以下でそれぞれの方法について詳しくみてみましょう。

限度額を100万円以上にする

金利を引き下げるには、借入限度額を100万円以上にする方法があります。100万円以上の借入の場合は、利息制限法によって強制的に金利が年15%になることが定められているからです。

ただし、借入限度額が多くなると、借入限度額までお金を借りてしまい、返済困難になるリスクも高まる点には注意してください。金利が低くなるとはいえ、借りたぶんだけ返済しなければいけないことは変わらないため、借りすぎには注意が必要です。

また、初回の借り入れでは限度額が低めに設定されることもあるため、はじめから100万円が借りられるとは限らない点についても理解しておきましょう。

金利の引き下げを交渉してみる

利用実績や返済状況によっては、金利の引き下げ交渉ができることもあります。これまでレイクから継続的に借入をしており、毎回期日どおりきちんと返済しているなど、ある程度信頼関係が築けていないと交渉はできないケースが多いようです。

はじめてレイクで借入する人にとっては難しいほか、信頼関係が築かれているからといって交渉に応じてもらえるとは限らない点には注意してください。正式に認められているわけではないため、あまり期待しすぎないようにしましょう。

レイクの貸付条件はこちら

レイクの利息を減らす方法は?

レイクでの利息を少しでも減らす方法について、以下で解説します。

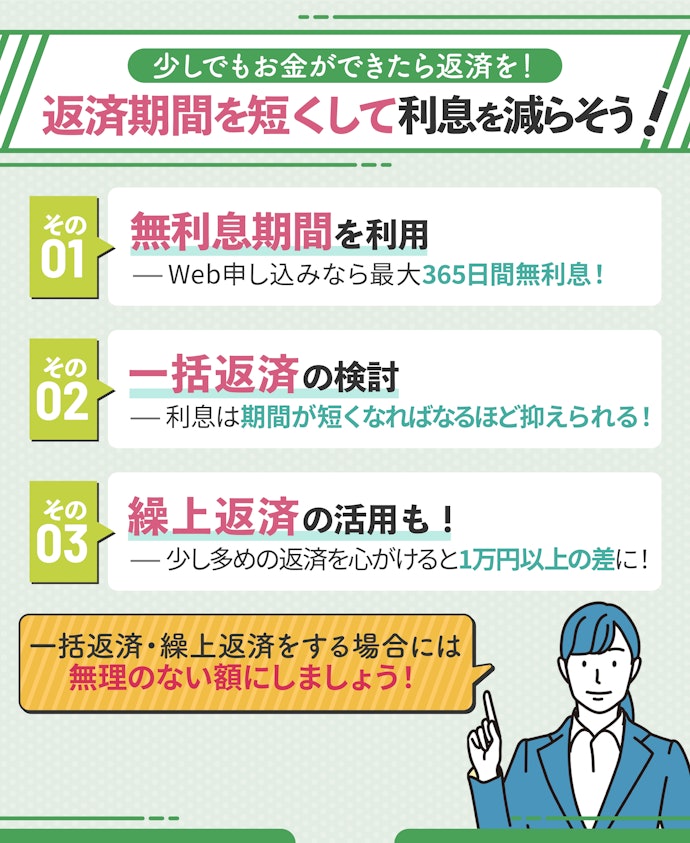

無利息期間を利用する。レイクなら最大365日間適用!

レイクでは、指定の条件を満たすと契約日の翌日から30〜365日間の無利息期間が適用されます。無利息期間の日数ごとの条件は以下のとおりです。

- 365日間:初めての利用・限度額が50万円以上・Web契約・59日以内に収入証明書の提出

- 60日間:初めての利用・Web契約・限度額が50万円未満

- 30日間:初めての利用・自動契約機または電話での申込

収入証明書を59日以内に提出できなかった場合、自動的に無利息期間が60日となる点に注意しましょう。

資金に余裕ができたら繰り上げ返済の検討を。ただし無理は禁物

利息は借入期間が短くなればなるほど抑えられるので、資金に余裕ができたときは一括返済や繰り上げ返済を検討しましょう。

10万円を金利18%で借入し、1年間毎月返済した場合の利息は約18,000円ですが、初回返済日(30日後)に一括返済する場合の利息は約1,479円です。一括返済することで大幅に利息が抑えられることがわかります。

一括返済できる金額がない場合は、繰り上げ返済で少しずつ減らすことも検討しましょう。

たとえば、金利18%で借入した10万円を、最低返済額で1年かけて返済する場合、利息は約18,000円です。対して、余裕のあるときに最低返済額より多く返済する繰上返済を行い、同金額を6か月(180日)で返済した場合の利息は8,876円ほどになり、1万円近く利息負担が抑えられます。

お金に余裕がある場合は、一括返済や繰り上げ返済を検討してみてください。ただし、無理に返済をするとすぐにまた借金を繰り返すことにつながりかねないため、余裕のある範囲での利用にとどめることが重要です。

レイクの貸付条件はこちら

消費者金融の場合、いつまでに返済しなければならないという決まりは実質的にありません。そのため、最低限の金額のみ返済する人が多いようです。

しかし、消費者金融の金利は高めです。余裕があるときには都度返済をして、支払い利息をおさえながら、できるだけ早く完済しましょう。

借金返済の落とし穴!最低返済額だけに頼るリスクとは?

毎月の返済負担を抑えたいために、最低返済額での返済を計画していませんか?レイクの場合、借入金額によるものの1,000円から返済できますが、返済期間が長期化し、利息負担が重くなります。

以下では、10万円を金利年18.0%で借りた場合の利息負担の違いを解説します。なお、無利息期間は考慮していません。

- 毎月4,000円の返済:26,336円(32回払い)

- 毎月5,000円の返済:19,840円(24回払い)

毎月の返済額を1,000円多く返済することで、利息の支払額が7,000円ほど変わります。返済額を決める際は、最低返済額で決めるのではなく、収入-支出で残った毎月の余裕資金のうち、冠婚葬祭などの緊急費用を除いたお金を返済資金にしましょう。

レイクの融資スピードや在籍確認は?徹底検証してわかったほかのカードローンとの違いを解説

カードローンには即日融資可能なものなどさまざまな種類がありますが、レイクを利用するにあたって、金利以外にも、即日融資を受けられるのかどうかや、在籍確認の電話があるのか気になりますよね。

そこで、マイベストではレイクの融資スピード・金利・バレにくさ・手続き方法などさまざまな観点から調査しました。気になる人は、以下のコンテンツをぜひチェックしてください。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。