アイフルでの一括返済方法は?メリットや注意点を解説

借金が完済できるほかにもメリットが豊富な一括返済。手元にまとまったお金が用意できたためアイフルに一括返済したいと考えているものの、やり方がわからない、注意すべきことが知りたいなど、疑問を抱えている人も多いのではないでしょうか。

そこで今回は、アイフルで一括返済をするメリットや具体的な返済方法について解説します。一括返済の注意点や、一括返済よりもゆとりができる繰り上げ返済についても紹介するので、ぜひ最後までチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アイフルで一括返済する2つのメリットとは?

まずは、アイフルに一括返済を行うメリットを紹介します。

一括返済すると支払う利息を大幅に抑えられる

一括返済をすると返済期間が大幅に短くできるため、総返済額を抑えられるのが魅力です。総返済額とは、借入金にあわせて発生する利息を合計した額のことを意味します。利息は借り入れの日数が長くなればなるほど大きくなるため、なるべく早く完済したほうが利息負担が減る仕組みです。

以下で、借り入れ日数によってどのくらい利息に差が出るのか見てみましょう。まず、利息は以下の方法で計算できます。

借入額×金利(年率)×借入日数÷365日=利息

うるう年は366日で計算されます。

10万円を借り入れた人が30日後に一括返済した場合と、毎月最低返済額だけを返し続けた場合の総返済額を比較してみましょう。なお、金利はアイフルの最高金利である18.0%で計算します。

<10万円を30日後に一括返済した場合>

利息:10万円×0.18÷365日×30日=1,479円

総返済額:10万円+1,479円=101,479円

小数点以下切り捨て

<毎月最低返済額のみを返し続けた場合>

アイフルが定める最低返済額(1〜31回):4,000円

アイフルが定める最低返済額(32回):2,288円

総返済額:126,288円一括返済した場合と、毎月最低返済額のみを返し続けた場合で比較すると、約25,000円の差が出ることがわかります。借入額がより大きい場合はさらに差が開くため、極力早めに完済することが重要です。

一括返済の履歴があると新規融資の審査で有利になることも

銀行や消費者金融がお金を貸すとき、必ず確認するのが信用情報です。このとき、返済に遅れがない、完済済みといった履歴があれば、金融機関は「貸しても大丈夫な人」と判断し、審査で有利に働くことがあります。

お金を借りて返済することは、信頼を積み重ねていることと同じです。遅れることなく、完済を目指しましょう。

一括返済の方法は銀行振込・提携先ATMの2つ!

アイフルでの一括返済方法には、銀行振込・提携先ATMの2つがあります。以下でそれぞれ解説するので、確認してみてください。

銀行振込:アイフルが指定する銀行口座へ振り込む

自分がふだん利用している銀行から、アイフルが指定する銀行に振り込む方法です。

振込先は、アイフルのスマホアプリやネットの会員サービス、会員専用ダイヤル(0120-109-437)から確認できます。銀行振込で一括返済する場合は、自分が利用している銀行の手数料が発生するため注意しましょう。

完済を急ぐ場合は、オペレーターチャットで問い合わせてください。平日9時~17時まで営業しています。

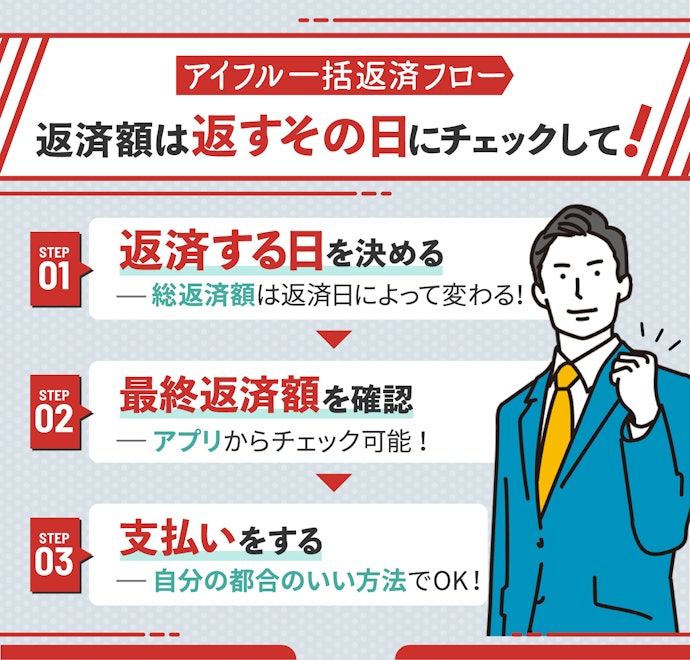

一括返済のやり方を3ステップで解説

以下では、一括返済の手順を紹介します。それぞれ3ステップで完了するため、手軽に完済することが可能です。

STEP1:一括返済する日を決定する

総返済額は返済日によって変わるため、まずは一括返済する日を決めましょう。無理なく返済するために、まとまったお金が入るタイミングで一括返済するのが無難です。給料日の翌日や夏冬のボーナスが支給される翌日、臨時収入があった日を基準に考えるといいでしょう。

STEP2:返済日時点での最終返済額を確認する

次に、決めた返済日時点での最終返済額(借入残高+利息+その他費用)を確認します。最終返済額は、アイフルのスマホアプリとWEB会員ページで確認が可能です。ちなみに、その他費用とはATMの手数料などを指します。

アイフルのスマホアプリでは、返済希望日から前後5日間の最終返済額がチェックできます。実際の操作は、以下の手順で行ってください。

1. 表示画面より「返済金額照会」を選択

2. 返済希望日を選択

3. 最終返済額を確認

アイフルで一括返済するときの注意点は?

アイフルで一括返済するときには、いくつか注意点もあります。一括返済をする前に確認しておいてください。

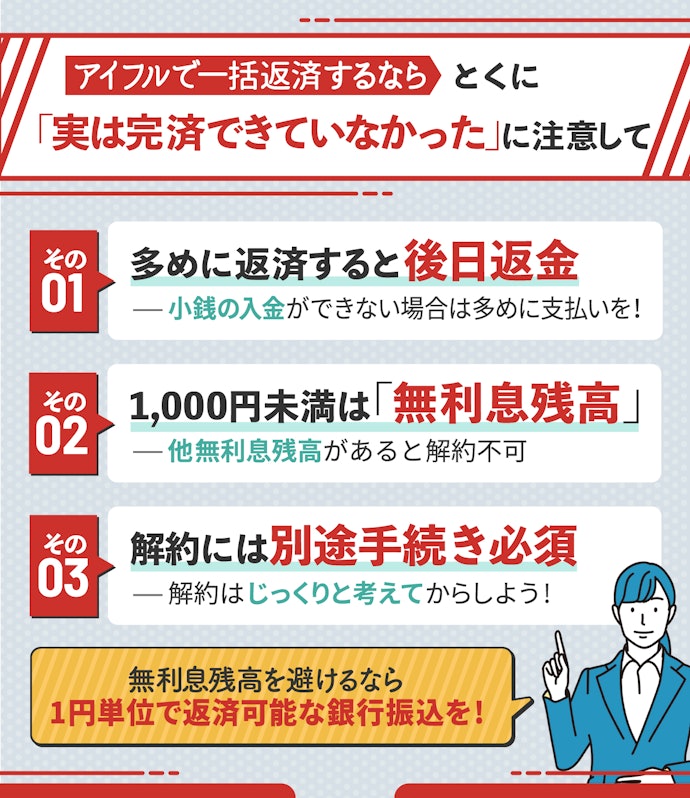

多めに返済すると端数は後日返還される

最終返済額より多めに入金することで出た端数は、後日返還されるのが特徴です。提携先ATMは硬貨の入金ができないため、一括返済する場合は最終返済額よりも多めに返済する必要があります。預かり金としてアイフルが一旦預かったあとは、以下いずれかの方法で返済される仕組みです。

- 銀行振込で返還

- 次回利用時に相殺

- 郵送で返還

1,000円未満の残高は「無利息残高」に!端数まで返済することを忘れないようにしよう

最終返済額を間違えたり入金額が不足したりすることで1,000円未満の残高が発生すると、端数分は「無利息残高」として扱われます。無利息残高とは、利息をつけず支払期限も設定しない残高として取り扱う金額のこと。

無利息残高が発生した場合は一旦完済扱いとなりますが、アイフルで次の借り入れをする際にスライドされる仕組みです。また、無利息残高が残っているとアイフルを解約することができない点にも注意しましょう。

アイフルの借り入れをしっかりと完済したい場合や解約まで行いたい場合には、無利息残高を作らないように気をつけなければなりません。とくに、提携ATMで一括返済する場合は、利用手数料を考慮して入金しないとそのぶんが不足し、無利息残高として残ってしまいます。

無利息残高が発生しないようにしたい場合は、1円単位で返済できる銀行振込を利用しましょう。

一括返済=解約は間違い!アイフルを解約する場合は別途手続きが必要

一括返済で借り入れをすべて完済したとしても、アイフルを解約したことにはなりません。

解約したいときは、スマホアプリから手続きを行ってください。アプリメニューを開き、「その他>解約」を押すと解約手続きが可能です。1週間程度で解約の手続きが完了し、解約後はメニュー画面から解約の表示がなくなります。

ログインできない場合は、こちらから問い合わせてください。解約証明書を希望する人は、こちらで書類の郵送を申し込みましょう。社名が入っていない封筒で届けてもらえます。

一度解約してしまうと、また借り入れがしたくなった場合には再度申し込みや審査を実施する必要があります。アイフルは即日融資対応のカードローンの1つですが(※)、再度申し込みをしても必ず審査に通るとは限らないため、今後のことをじっくりと考えて解約するかどうかを検討してください。

申込み時間や審査状況により、希望にそえない場合があります。

無理せず返済するなら繰り上げ返済も活用しよう

借金はなるべく早く減らしていきたいものの、一括返済は資金的に厳しいという人は、繰り上げ返済の活用がおすすめです。繰り上げ返済とは、アイフルで毎月定められている最低返済金額以上の額を入金する方法のことをいいます。

自分が返せるぶんだけを無理なく返済できるほか、総返済額を抑えて返済期間を短くすることも可能です。最低返済額を毎月返しつつ、いつでも余裕ができたタイミングで追加の返済をするだけで繰り上げ返済ができます。

無理をして一括返済することによって生活が苦しくなり、またすぐにお金を借りてしまっては意味がありません。繰り上げ返済なら自分の好きな金額を返済に充てられるので、生活に支障が出る可能性も少ないといえます。

アイフルの口コミや評判は本当?マイベストが検証しました

マイベストでは、アイフルについて口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

こちらも知っておきたい!アイフルに関する基礎知識

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。