アコムの返済延滞者には取り立てが来る?支払いが遅れる・できないときの対処法も

消費者金融のなかでも高い知名度を誇るアコム。きちんと計画的に返済しようと思っていても、急にお金が足りなくなって返済に間に合わなさそうなときは、延滞するとどうなってしまうのか、怖い取り立てが行われることはあるのかなど不安に感じてしまいますよね。

本記事では、返済延滞者への取り立ての有無や支払いが遅れるときの対処法などについて徹底解説します。お金の工面が難しい状況は誰にでも起こり得るので、ぜひ最後までチェックしてみてください。

金融機関勤務を経て1級ファイナンシャルプランニング技能士の資格を取得。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)の代表。現在は独立系ファイナンシャル・プランナーとして各種ローンに関する相談業務・セミナー講師・執筆活動を行っている。さらに、海外生活ジャーナリストとして移住支援も行っており、得意ジャンルは金融にとどまらず多岐に渡る。 【主な著書】 『貯める!儲ける!お金が集まる94の方法』(ローカス) 『あなたのファンを増やす魔法の質問 テラー必携!!』(近代セールス社) 『介護経験FPが語る介護のマネー&アドバイスの本』(近代セールス社) 『宅建資格を取るまえに読む本』(総合資格)

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

アコムカードローンを延滞すると何が起こる?

アコムでの借り入れを期限内に返済できない場合、何が起きるのでしょうか。以下で具体的な事例をあげながら解説します。

アコムから電話や書面で連絡が。自宅へ訪問の可能性は低い

カードローンの返済を延滞した場合でも、貸金業法21条に基づき、正当な理由なく勤務先などへの連絡や自宅への訪問、夜間の取り立てが行われることは禁止されています。夜間の取り立てとは、午後8時から午前9時のあいだです。

ただし、アコムの担当者から電話やメール、郵便で連絡が入るケースがあることは覚えておきましょう。また、連絡を無視し続けていると、再三の連絡がきたり、自宅へ訪問されたりする可能性もゼロではないため、催促に対しては速やかに応じる必要があります。

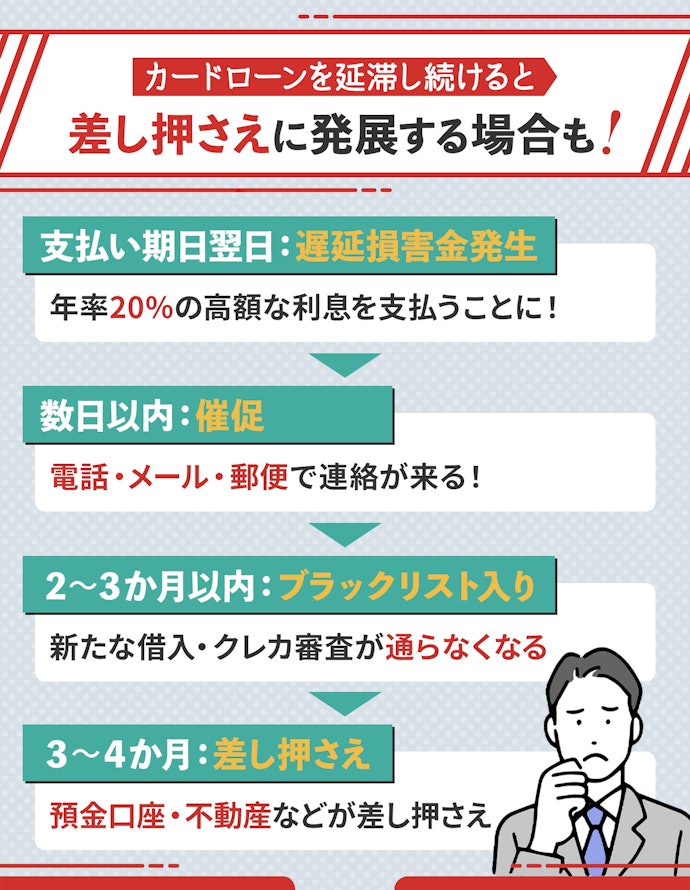

支払いが遅れた直後から年率20.0%の遅延損害金が発生

返済が遅れると、年率20.0%の遅延損害金が遅延日数に応じて発生します。遅延損害金の計算方法は、以下のとおりです。

借入残高×20.0%(遅延損害年率)÷365日×遅延日数=遅延損害金

うるう年は366日で計算20.0%の高利率で利息を支払うのは、積み重なると大きな損失になります。支払いの督促がこなくても遅延損害金は返済期日の翌日から発生し、遅延日数がかさむほど利息がどんどん膨らんでいくのが特徴です。可能な限り早めの対応を心がけましょう。

長期延滞が続くと信用情報機関に事故情報が登録される

アコム会員の返済状況は、株式会社シー・アイ・シー(CIC)などの信用情報機関に随時提供されています。長期の延滞をすると、その事実が信用情報機関に記録され、いわゆるブラックリストに入ってしまう可能性も否定できません。

ブラックリスト入りすると、一般的に借金返済日から5〜10年程度は情報が残り続けるといわれています。情報が残っているあいだは、新たな借入やクレジットカードなどの審査に通りづらくなるほか、奨学金の連帯保証人になれないなど、家族にも迷惑がかかるケースが生じかねません。

たとえ返済が遅れても、ブラックリストに掲載される前段階で早急に対処する必要があることを忘れないようにしましょう。

最終的には強制解約や差し押さえに発展するリスクも

返済に遅れたときはどうすればいい?覚えておきたい3つの対処法

以下では、返済が遅れたときの対処法について解説します。正しい知識があれば事態の悪化を防ぐことができるので、必ず覚えておきましょう。

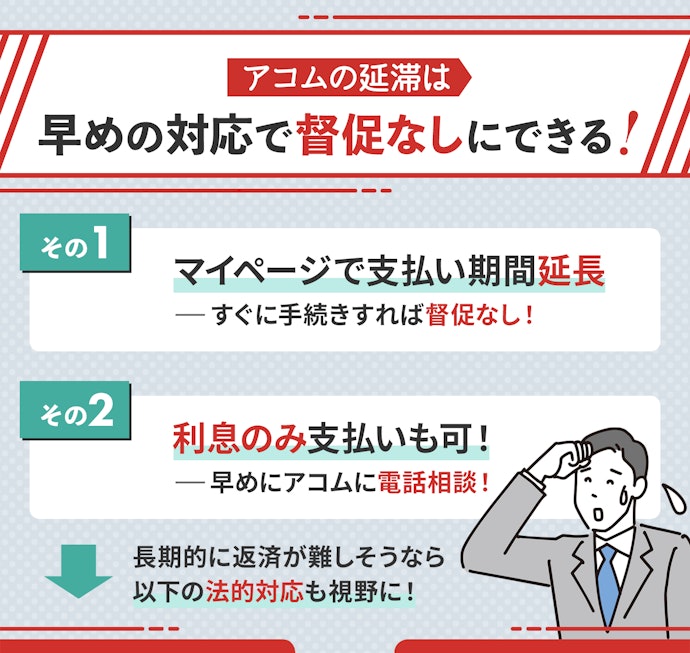

マイページから支払い約束日を登録しよう

単純に返済するのを忘れていた場合や、すぐにお金の調達ができそうな場合は、マイページから支払日を登録しましょう。

返済日を過ぎていても、すぐに手続きをすれば督促の連絡を受けなくて済む可能性があります。マイページは基本的に24時間操作できるので、返済の遅れに気づいたときは速やかに対応しましょう。

直近の返済が難しい場合は電話で相談!返済額や返済日の相談に乗ってもらえることも

どうしても支払いができないときは債務整理を要検討

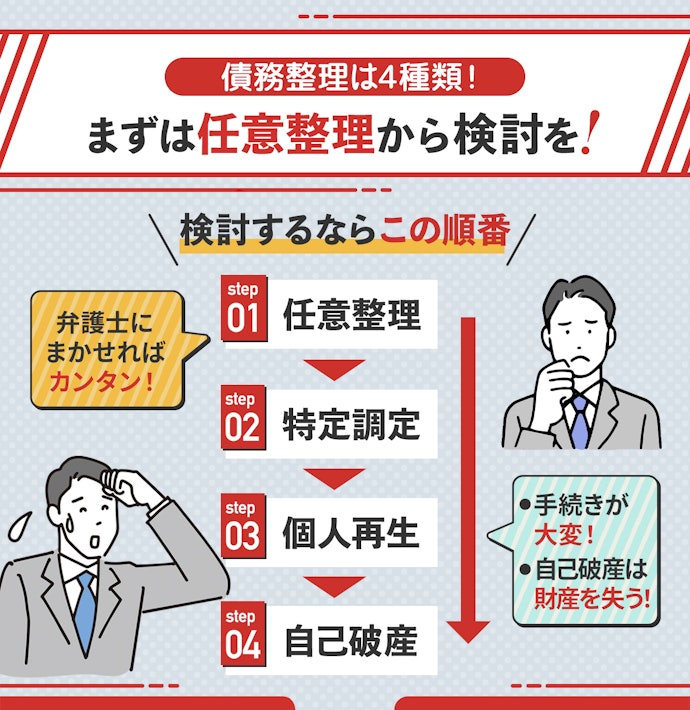

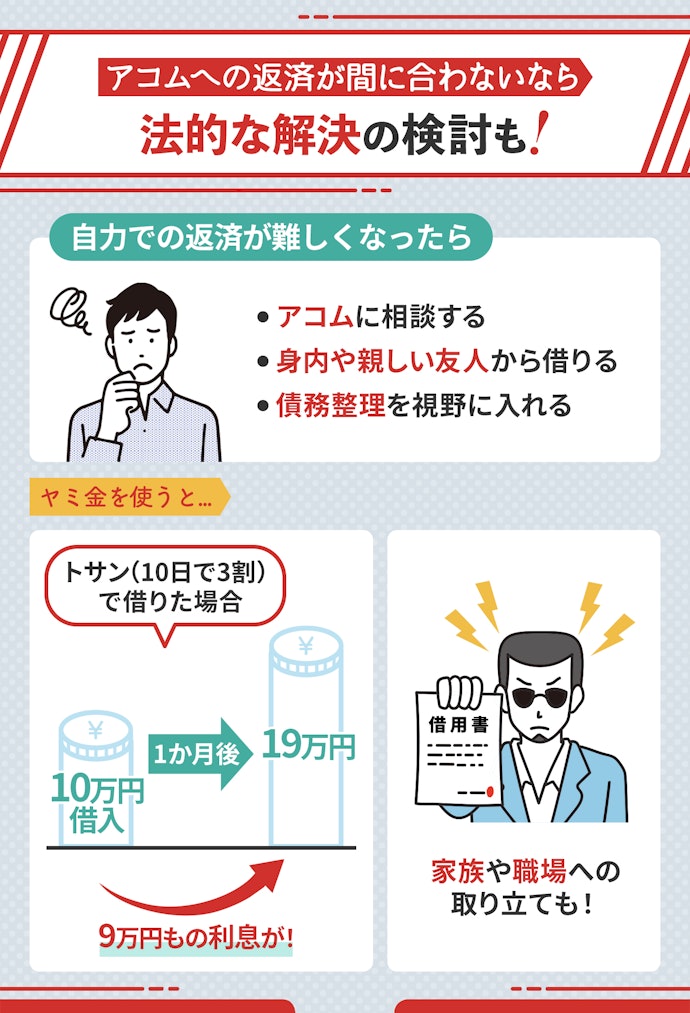

十分な収入の見込みがなく借金の返済がどうしても難しい場合は、債務整理も視野に入れなければなりません。債務整理には任意整理・個人再生・自己破産・特定調停の4種類があります。

任意整理は、債権者との直接交渉によって借金を減額する方法で、主に将来の利息や遅延損害金の支払い免除などの交渉が実施されるもの。ただし、法的根拠がなく裁判所も関与しないため、債権者が交渉に応じるとは限らない点に注意しましょう。

個人再生は、民事再生法に規定された債務整理の方法で、返済が難しいことを裁判所に申し立て、再生計画が認められると借金を1/5〜1/10程度まで減額してもらえる制度のこと。場合によっては住宅を保有し続けられるなどのメリットもありますが、将来の安定した収入が見込めないと個人再生の手続きを行うことはできません。

自己破産は、裁判所を通じて一部を除いた借金の支払い義務をすべて免除してもらう方法です。裁判所の許可を得るため法的な効力が生じる一方、住宅をはじめとした財産を失ってしまうデメリットがあります。

特定調停は、裁判所を通じて債権者と協議を行い、借金を減らしてもらう方法です。裁判所があいだに入るため安心感はありますが、特定調停は協議を行うための手続きなので、債権者の合意がなければ成立しません。

返済に遅れないためにやっておくべき事前の対策

返済の遅れは少しの手間と工夫で防止できます。以下ですぐにでも実践できる対策を紹介するので、ぜひ参考にしてみてください。

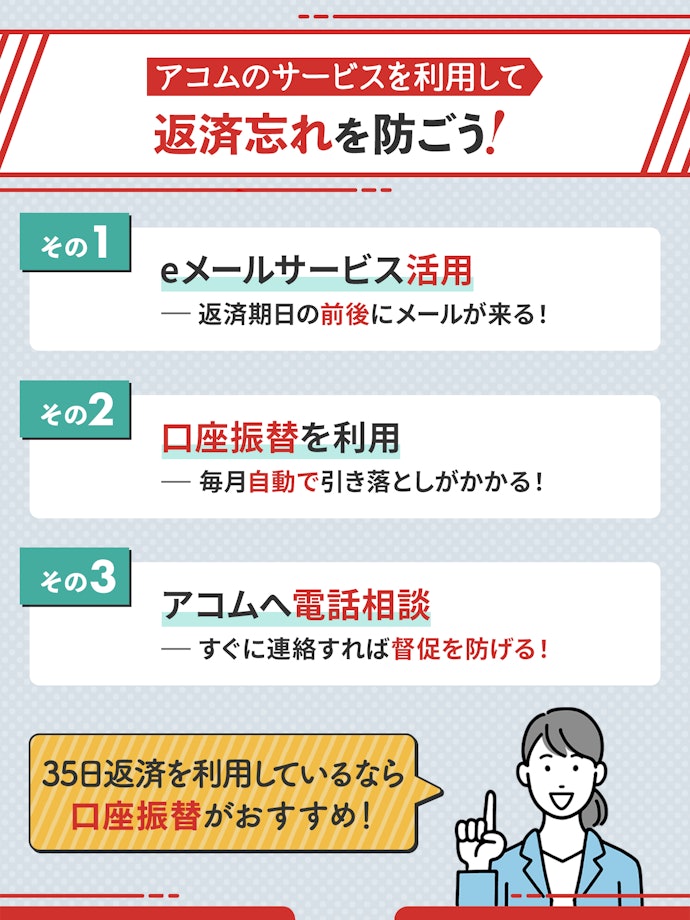

eメールサービスを活用すれば返済忘れのリスクが下がる

アコムのeメールサービスを使えば、返済期日の3日前と当日、返済期間経過後にお知らせメールが届くので、返済をうっかり忘れてしまうリスクを減らせます。

とくに35日ごとの返済をしている場合は支払い期日の管理が煩雑になるため、eメールサービスの利用がおすすめです。eメールサービスの登録はマイページから行うことができます。

返済方法は自動で引き落とされる口座振替が安心

毎月返済するのを忘れてしまいそうな場合は、返済方法を口座振替で指定しておくのがおすすめです。口座振替なら、口座にお金さえ入っていれば毎月自動的に引き落としがかかるため、返済を忘れるリスクが減らせます。

アコムの口座振替では、毎月6日(金融機関が休業日の場合は翌営業日)に指定の銀行口座から返済額が引き落とされるのが特徴です。毎月20日までに口座登録が完了すれば最短で翌月から口座振替が適用されますが、場合によってはそれ以上の時間を要する可能性もあるので、早めに手続きを済ませておきましょう。

毎月6日までにお金を口座に入れることを忘れてしまいそうな場合は、ある程度まとまった額をあらかじめ入れておくことをおすすめします。

アコムの返済へ間に合わせるために他社借り入れを増やすのは禁物

返済に充てられるお金がないからといって、他社から新たに借り入れをしてアコムの返済に間に合わそうとするのは絶対にやめましょう。自転車創業でその場をしのげても返済の総額は確実に増えてしまうため、多重債務状態に陥ってしまいます。

融資を受ける際には、自分の収入に見合った額にとどめ現実的な返済計画を立てることが重要です。また、自力での返済がどうしても難しくなった場合でも、他社から借り入れるのではなく、債務整理を視野に入れて事態の改善を図りましょう。

ヤミ金は、総量規制の対象外です。しかし、法律で定められたルールが適用されないのは不正な貸付だからであり、法外な金利を要求されたり、違法な取り立てが行われたりすることがあります。

貸金業者から借りられない場合には、身内や親しい友人から借りることや、現在の借入先に相談することを検討してください。どうしてもお金の都合がつかないときには、弁護士などに相談して、法的な解決を検討したほうがよいでしょう。

アコムの返済延滞者への取り立ての有無を把握できたら申し込みの検討も

アコムの口コミや評判は本当?mybestが検証しました

mybestでは、アコムについて口コミや評判をリサーチしたうえで、実際に比較検証しました。申し込みをしようか決めかねている人は、ぜひ参考にしてください。

複数社への返済に困っているならおまとめローンも要チェック

おまとめローンは、複数の金融機関からのローンを1つの借入先にまとめられるサービスです。返済先を一本化することにより支払いの管理が楽になるほか、返済額の負担を減らせる場合があります。

しかし、おまとめローンのサービスは銀行系や消費者金融系など複数の会社が提供しているため、1つに絞るのが難しく感じられる場合もあるでしょう。以下の記事で人気のおまとめローンをランキング形式で紹介しているので、ぜひ参考にしてみてください。

こちらも知っておきたい!アコムに関する基礎知識

アコムの限度額は増額できる?審査はゆるい?申し込み方法もあわせて解説

アコムの自動契約機(むじんくん)でお金を借りる方法は?時間や必要書類も解説!

アコムの審査はゆるいって本当?審査に落ちるのはどんな人?

アコムでの一括返済は端数に注意!全額返済する方法とメリットも解説

アコムの営業時間は何時まで?電話・自動契約機で即日融資を受けるには?

アコムは在籍確認なしって本当?職場への電話なしで借りる方法を解説

アコムで借りられる限度額は最大年収の1/3まで?上限をあげる方法は?

アコムの借り入れで必要な書類は?本人確認書類だけでOK?

アコムのインターネット返済は3ステップで完了!メリット・デメリットも解説

アコムとプロミスおすすめはどっち?金利や審査スピードを徹底比較

本コンテンツはmybestが独自に制作していますが、アコムから送客手数料を受領しています。

消費者金融おすすめTOP5

アイフル

無利息期間は最大30日。職場への在籍確認の電話や郵送物は原則なし

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。