無職が借りられるカードローンはある?無収入ニートがお金を借りる方法

お金が必要になったときに手軽に借りられて便利なカードローン。現在無職の人のなかには、お金が必要になりカードローンで借りたいと考えている人もいるのではないでしょうか。しかし、カードローンは短期間でお金を借りられる方法であるものの、無職でも審査に通るのかどうかは疑問に思いますよね。

そこで今回は、無職が借りられるカードローンはあるのかを解説します。求職者支援資金融資や総合支援資金といった公的制度のほか、定期預金担保貸付、無収入のニートでもお金を借りられる方法も紹介しているので、ぜひ最後までチェックしてください。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

更新 コンテンツ全体のキャンペーン情報を更新しました。

以下の情報を追加しました。

- 預貯金があるなら定期預金担保貸付を利用する

- 無審査で即日借りたいなら質屋を利用する

カードローンおすすめTOP5

アイフル

在籍確認の電話や郵送物は原則なし。最大30日無利息で借入可能

無職だとカードローンでの借り入れは無理?

収入が一切ない完全な無職の場合は、カードローンを利用してお金を借り入れることは難しいことが現実です。

カードローンを利用するためには必ず審査を受けなければならず、審査条件には安定した収入があることが必須条件とされています。当然業者側はお金を回収しそびれるわけにはいかないため、審査を通してきちんと借金を返済する能力がある人かどうかを見極めなければなりません。

つまり、安定した収入がない無職の場合は、返済能力がないと審査で判断されるため、カードローンの審査に通ることは、ほぼ不可能といえます。

また、総量規制に抵触することも借り入れが難しい理由の1つです。総量規制とは、消費者金融などの貸金業者による年収の1/3を超える貸し付けを原則禁止とするもの。ニートや失業中などで収入が一切ない場合は年収もゼロということですので、そもそも貸付ができない状況であるといえるでしょう。

会社に正社員として勤めていなくても、アルバイトやパートであれば無職には該当しないため、一定の稼ぎがあればカードローンで借り入れをできます。

カードローン以外にも、生活が苦しい人向けの公的な融資制度もあるので、一度チェックしましょう。

無職でもカードローンを借りられる人の特徴

以下では、無職であってもカードローンを借りられる可能性のある人の特徴を解説します。

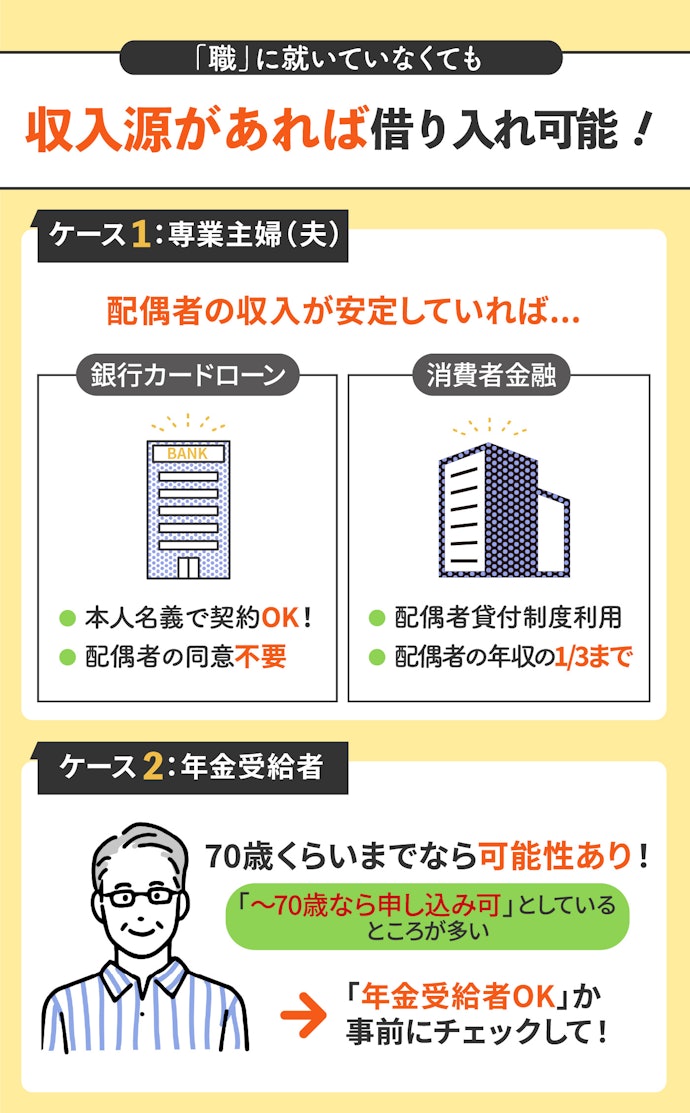

配偶者に安定した収入のある専業主婦(夫)なら借りられる

収入のない専業主婦(夫)でも、配偶者に安定した収入があれば配偶者貸付を利用してお金を借りられるケースがあります。

配偶者貸付とは、配偶者の同意を得た場合、本人の年収が少なくても配偶者の年収と合わせた総収入をもとに借入れができる仕組みのこと。配偶者の収入から返済することになるため、配偶者の同意が必要になります。また、申込者の本人確認書類にくわえて、配偶者の本人確認書類・収入証明書の提出が必要となるため、早めに相談しておきましょう。

不動産収入・配当などの不労所得がある人も、給与収入がなくても継続的・安定的な不労所得があれば返済能力ありと判断され審査対象になり得ます。申込時に収入の継続性を証明できることが前提です。

70歳くらいまでなら年金受給者でも借りられる

無職の年金受給者の場合は、70歳くらいまでならカードローンを利用してお金を借りられる可能性があります。カードローン各社は申し込む人の条件として年齢制限を設けており、対象は20〜70歳であることがほとんどです。

とはいえ、年齢制限の上限を60歳未満としているカードローン会社もあるため、必ず定められている年齢の範囲を確認して自身が申し込み対象となるものを選びましょう。

年齢制限の対象範囲内であったとしても、年金受給者は仕事をして安定した収入を得ている人よりも審査にとおりにくいといわれています。年齢制限をクリアすれば必ず審査に通るというわけではないので、注意してください。「年金受給者でも利用可能」と書かれているカードローンに申し込んだり、希望融資額をできるだけ低くして申し込んだりすることがおすすめです。

以前は年金担保貸付制度がありましたが、2022年3月末で新規受付を終了しているので、年金受給者が借り入れする選択肢は狭くなっています(参照:厚生労働省)。

無職で収入がなくてもお金を借りる方法は?

無職で収入のない人は、カードローンを利用してお金を借りることは難しい状況です。しかし、お金を借りる方法がないわけではありません。状況に合わせてお金を借りられる方法を以下で解説するので、参考にしてください。

国の公的融資制度を利用する

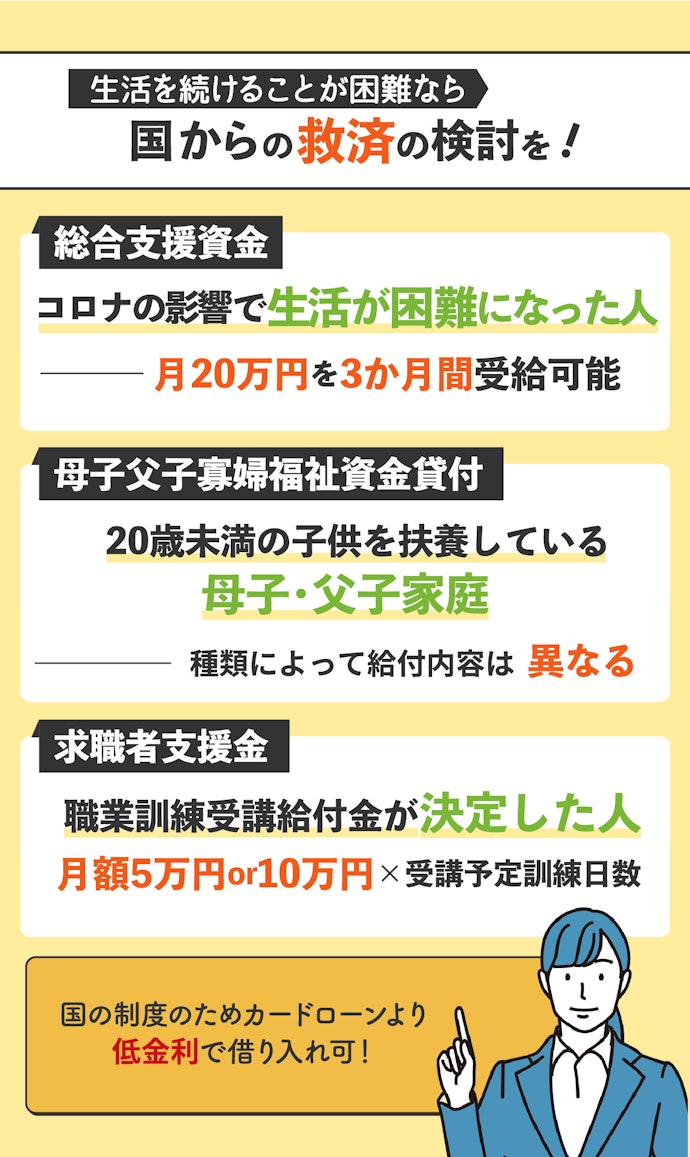

現在失業中の人や障害のある人、働いているものの著しく低所得の人、母子家庭や父子家庭の人など、生活に困窮している人を対象に国が公的に設けている融資制度があります。無職の人でもお金を借りられる制度です。

国の制度であればカードローンよりも低金利で利用できるので、該当するものがあるなら一度利用を検討しましょう。

また、母子父子寡婦福祉資金貸付金は、ひとり親世帯がお金を借りられる制度です。20歳未満の子どもを扶養している場合に利用可能。事業開始金や修学資金など、資金の種類によって限度額は異なり、保証人がいれば無利子でも融資を受けられます。

無職でも求職中なら受けられる求職者支援資金融資もあります。失業給付を受けられない求職者向けで、職業訓練受講給付金(職業訓練受講手当 月10万円)とセットの制度です。貸付月額上限は単身者で月5万円、扶養家族ありで月10万円です。金利は年2%、担保・保証人不要で借りられます。

生活福祉資金貸付制度の総合支援資金(生活支援費)は、 貸付月額上限は2人以上月20万円以内・単身月15万円以内です。貸付期間は原則3月(最長12月)、保証人ありの場合は無利子、保証人なしの場合は年1.5%の利息で借りられます。

緊急小口資金は一時的に生計の維持が困難となった場合に10万円以内の貸し付けを受けられます。無利子で保証人は不要です。

金利の低い方法でお金を借りたいという人は、国の制度をチェックしてください。

新型コロナウイルスの影響で収入が減少しているのなら、生活福祉資金貸付制度もチェックしてください。

生命保険に入っているなら契約者貸付をチェック

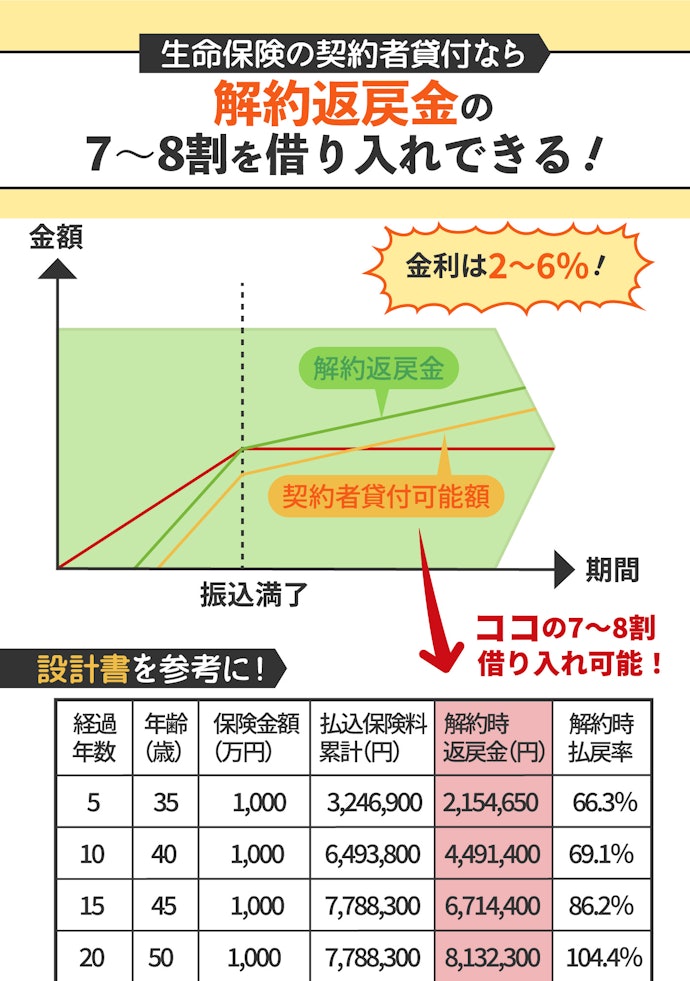

生命保険に入っている無職の人は、契約者貸付制度を利用できるケースがあります。契約者貸付とは、契約を解約した場合に戻ってくる解約返戻金を担保にすることで、保険会社から融資を受けられるものです。

契約中の保険を解約する必要はないので、保障は継続されます。上限金額は解約返戻金の7〜8割程度であることが多く、戻ってくるお金が多くなるプランを契約している人ほどたくさんお金を借りられる点が特徴です。

金利は保険会社によって異なりますが、2〜6%とカードローンよりも低めで、無職の人でも負担を抑えながらお金を借りられます。利息は複利で計算されるので、元金と利息の合計額が毎年膨らむことには注意しましょう。

また、契約者貸付を利用してお金を返済しなかった場合は、返済義務にくわえて保険を解約される可能性があります。契約者貸付を利用しているあいだに保険金が支払われる状況になった場合は、保険金から借り入れ金額が引かれるため注意が必要です。

預貯金があるなら定期預金担保貸付を利用する

定期預金担保貸付は自分の定期預金を担保に借りる仕組みです。無職でも審査がとおりやすく、借入上限の目安は一般に預入残高の9割程度。金利の目安は定期預金金利+年0.5%程度で、カードローンより利息負担が小さめという点が魅力です。

学生の内定者なら内定者専用ローンの検討を

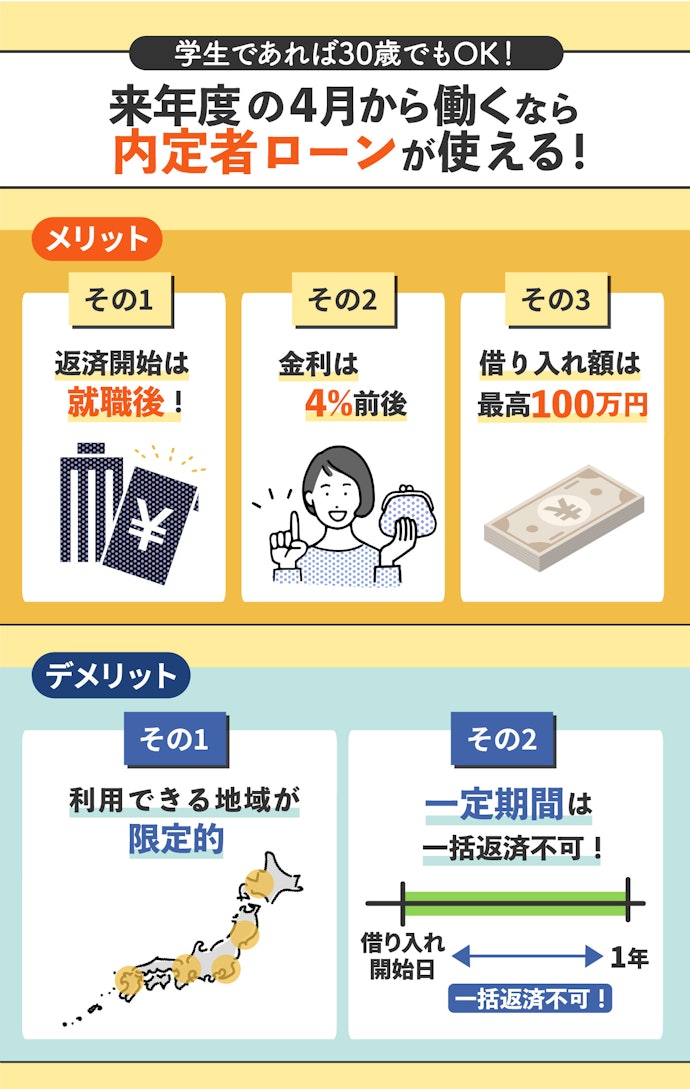

内定先が決まっている学生は、内定者専用ローンが利用可能。内定者専用ローンは、アルバイトをしておらず収入のない学生も申し込めて、生活費用や就職前の引越し資金、卒業旅行費用などを借りられます。

内定者専用ローンでは、初任給が支給される月まで最長6か月間は利息の返済のみでOKなものも。つまり、今お金がなくても働き始めて毎月給料が入ってくるようになってから返せる商品です。

また、内定者専用ローンの金利は5%前後と、カードローンよりも低いものが多い点も魅力。上限金額は100万円ほどで、まとまったお金が必要な人も利用しやすい点が特徴です。内定者専用ローンを提供しているのは信用金庫や労働金庫で、年齢制限はだいたい18〜30歳に設定されています。

注意点は、居住地や勤務先によって利用可能かどうかが変わることです。たとえば、東海ろうきんの内定者向けローン「みらいず」であれば、愛知県や岐阜県、三重県内に居住し勤務することが決まっている人でなければ申し込めません。内定通知書など内定先が決まっていることを証明する書類の提出が必要な点も、理解しておきましょう。

内定者で、学生向けのローンが利用できない場合、たとえば車の購入費用なら、家族から借りるか、カードローンでまずは安い中古車を入手する方法を検討してみましょう。

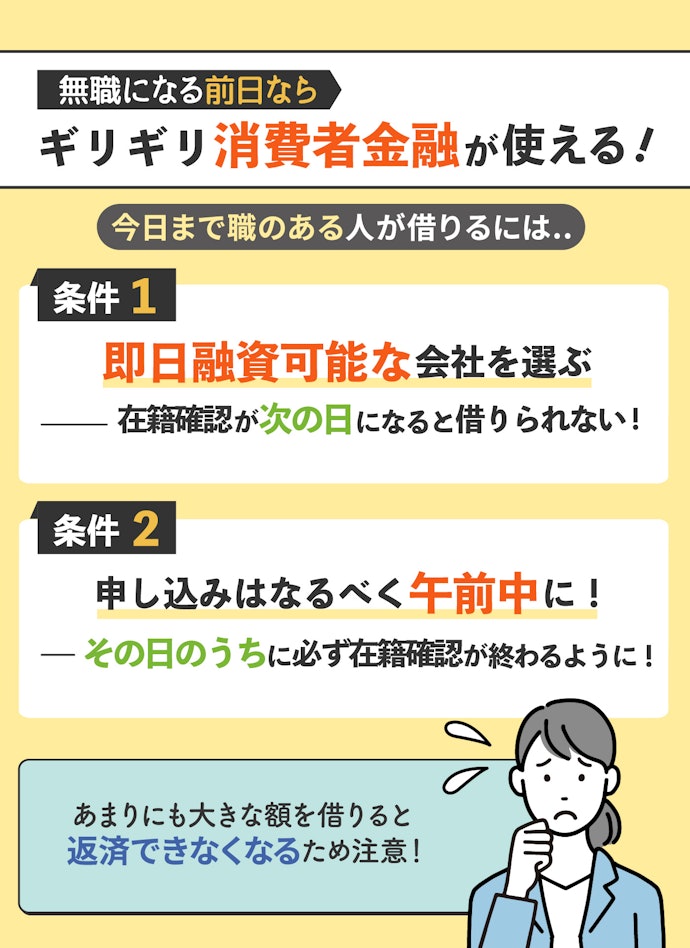

1日でも会社に在籍しているなら即日借り入れ可能な消費者金融がおすすめ

失業して無職になることが確定していても、有休消化や事前通達などであと1日だけでも会社に在籍するような場合は、消費者金融でお金を借りることがおすすめです。

消費者金融には安定した収入がある人しか申し込めないため、収入なしの無職の場合は本来利用できませんが、1日でも会社に在籍していれば収入があるとみなされ融資を受けられます。

消費者金融のなかには、即日で審査をしてスピーディに借入できるものも。会社によっては、最短30分以内に審査が完了するところもあり、失業前ギリギリでもお金を借りられます。

消費者金融は金利が18%前後と高い傾向にあり、返済総額が大きくなりやすい点には注意しなければいけません。また、借入上限額は300〜800万円ほどですが、総量規制の関係から収入の1/3以上借りることは不可能です。

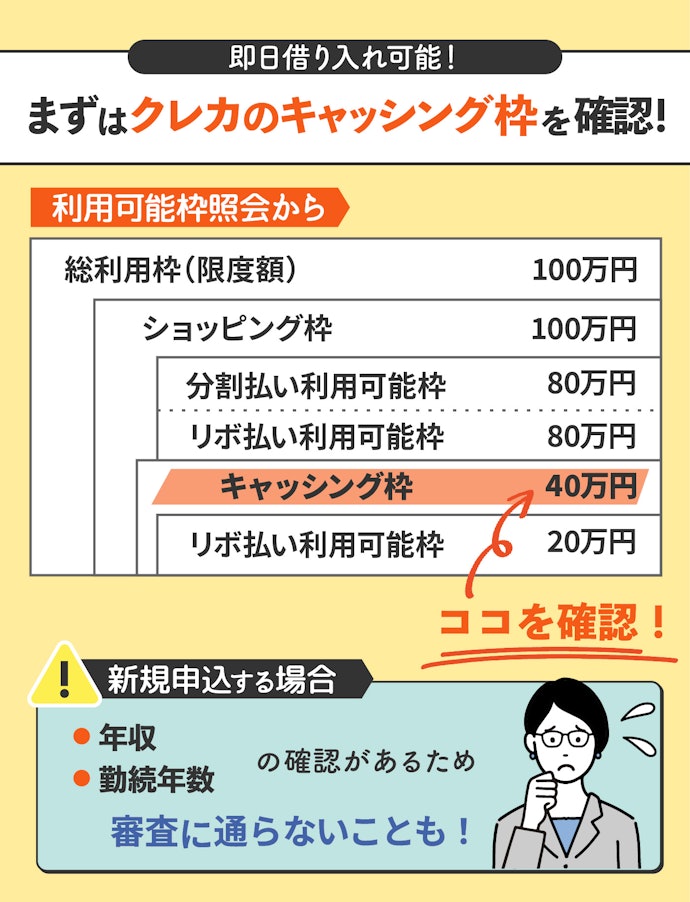

クレジットカードを所持しているならキャッシングで即日借り入れ可能

クレジットカードを所持している場合は、無職の人でもキャッシングを利用して現金の借り入れが可能です。

クレジットカードにはショッピング機能だけでなく、現金を引き出せるキャッシング機能も備わっています。事前にキャッシング枠の利用申請を行っていれば、収入がない期間でもATMからお金の引き出しが可能です。

クレジットカードを持っていてもキャッシング枠が付帯していなければお金を借りられません。キャッシング枠を付帯させるためには、年収や勤続年数を確認する審査を受ける必要があります。

新たに枠の設定を申請する場合、無職の人は審査に通らない可能性が高いので、収入のあるあいだにクレジットカードのキャッシング枠を申請しておきましょう。

無審査で即日借りたいなら質屋を利用する

質屋なら無審査・即日で借りられます。品物を担保に預けて融資を受ける仕組みで、在籍確認・収入審査がなく無職でも即日借入可能。返済しなければ品物を手放す(質流れ)だけで借金は残りません。

質屋の利率上限は質屋営業法により月利9%(年109.5%)までと高金利です(参照:質屋営業法)。短期・少額での利用にとどめましょう。

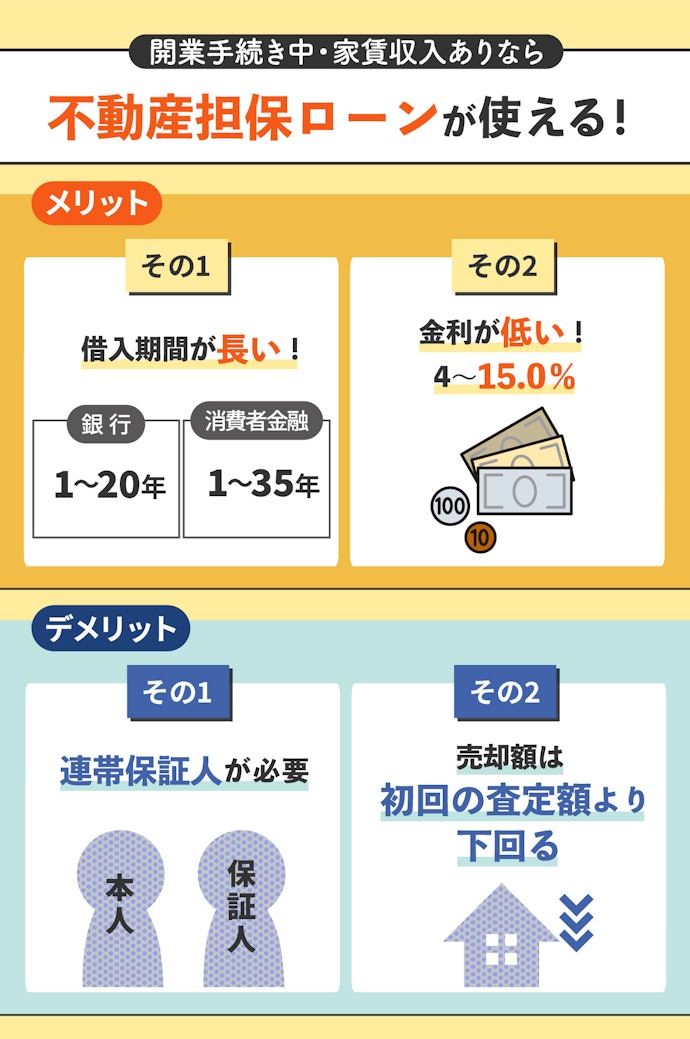

不動産を所有しているなら不動産担保ローンをチェック

無職で収入がなくても、マンションなどの不動産を所有している場合は、不動産担保ローンが利用できます。

担保があるローンなので、一般的なカードローンよりも金利は低めに。また、上限額が1億円以内など高く設定されることが多く、資金の用途も指定されていないため大きな買い物や子どもの学費にお金を充てることもできます。

借入期間は20年前後など長めに設定されるため、返済計画を立てやすいのもメリットです。返済が困難になった場合は担保にしていた不動産を売却しなければならないため、注意してください。

無職でお金を借りる場合の注意点

無職であってもお金を借りられる方法はいくつかあるので、利用できるものを検討することがおすすめです。無職の人がお金を借りるときは、注意しなければならないポイントがあります。以下で確認しておきましょう。

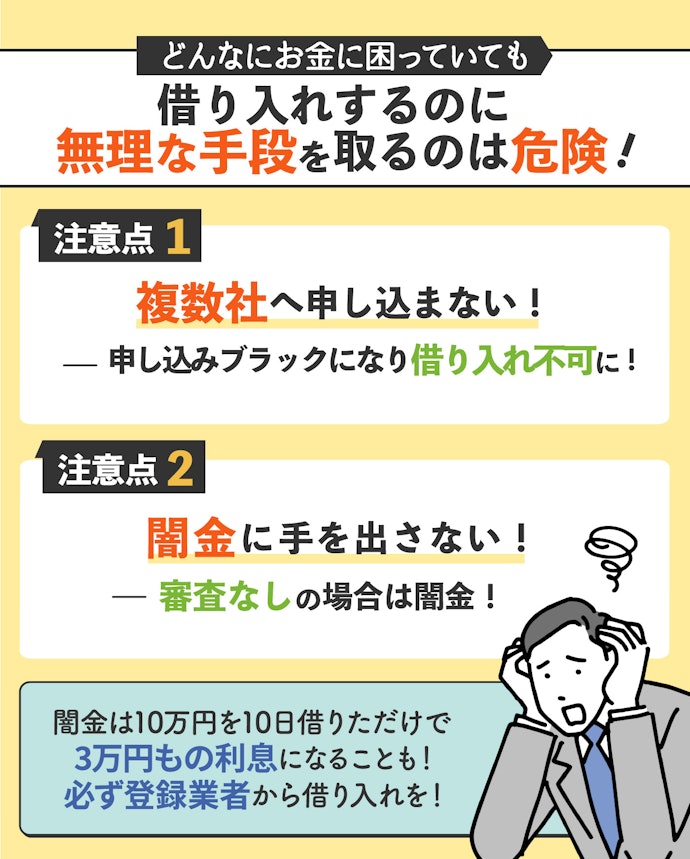

審査にとおりたいからといってむやみに何社も申し込みをしない

お金がなくて困っている無職の人でも、カードローンの審査にとおりたいからと何社も申し込みをしてはいけません。むやみに複数社へ借り入れの申し込みをすると、申し込みブラックになる可能性があるため注意が必要です。

カードローンの新規申し込みを行うと、カードローンを提供している会社が信用情報機関に照会をかけます。複数社のカードローンに申し込んだ場合、信用情報機関に残っている申し込み履歴を見られ、何社にも借り入れを申し込むほどお金に困っている、審査に何度も落ちていて返済能力がないと判断され、より審査にとおりにくくなります。

申し込み情報は一般に6か月間は信用情報機関に登録されるといわれているため、短期間で何社も続けての申し込みは控えましょう。お金を借りたいからとたくさんのカードローンに申し込むのではなく、国の制度やキャッシングなどを利用するか、アルバイトなどで収入を得てからローンに申し込むことをおすすめします。

どこからも借り入れられないからといって闇金に手を出さない

無職の人でもお金を借りられる方法を探すと、「審査なし」「無職でも貸します」と主張する業者にたどりつくことがありますが、絶対に手を出さないようにしてください。

本来は、収入と返済能力がある人のみがお金を借りられます。収入なしで返済能力があるかどうか疑わしい無職の人に審査なしで融資しようとする業者は、闇金業者しかありません。

闇金業者は、賃金業に必要な登録をせずに許可なく運営しているため、法外な金利を設定して強引な取り立てをしてきます。無職でもお金を借りられるという甘い言葉に釣られず、国の制度やキャッシングなどを利用しましょう。

闇金とは、単純に無登録の消費者金融のことを指しており、今では強引な取り立てをする闇金はいません。反対に、最近では親切さがウリのソフト闇金が増えているので注意してください。

カードローンについてはこちらの情報もチェック

カードローンおすすめTOP5

アイフル

在籍確認の電話や郵送物は原則なし。最大30日無利息で借入可能

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。