【徹底解説】カードローンとクレジットカードのリボ払いの違いは?借り換えのメリットや注意点を紹介!

月々の返済額が一定で支払いの管理がしやすいリボ払い。意味もわからないまま、なんとなくリボ払いに設定している人はいませんか?「そもそもリボ払いとは?」「普通の支払い方法との違いは?」「カードローンで借り換えはあり?」など疑問に感じることも多いのではないでしょうか。

そこで今回は、リボ払いとは何か、メリット・デメリットやカードローンで借り換えする際の注意点を解説していきます。ぜひ最後まで読んで、正しい知識を身につけてください。

法人向けの資産相談業務やグループ企業の経営管理、分散金融市場における資産運用事業を手がける。その他、大手のビジネス系メディア「マネー現代:講談社」「ITmediaビジネスオンライン」「四季報オンライン」等で執筆も行っている。 OKOSUMO(公式サイト):https://okosumo.com/ Twitter:https://twitter.com/full_tangent

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

カードローンおすすめTOP5

アイフル

在籍確認の電話や郵送物は原則なし。最大30日無利息で借入可能

忙しい人はここだけ読んで!リボ払いの特徴と借り換えの注意点は?

時間がない人のために、まずはざっくりと要点をまとめました。とはいえ「これだけでは分かりにくい!」という人は、ぜひ最後まで読んでしっかりと正しい知識を身につけてくださいね。

リボ払いって何?分割払いとの違いを解説

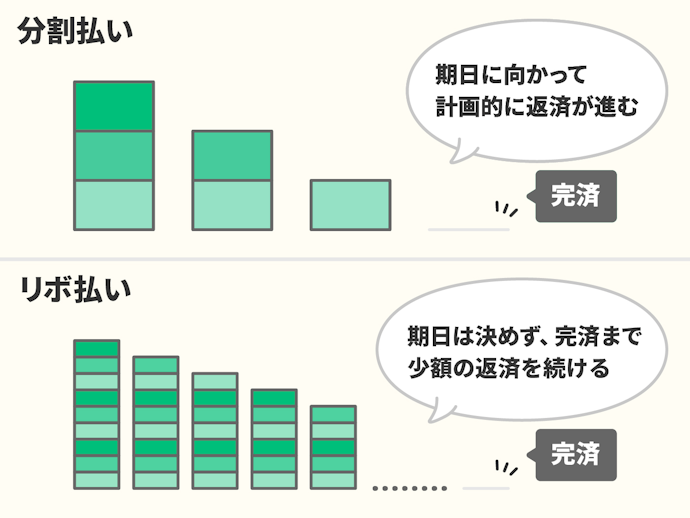

リボ払いとは、返済期日ではなく返済金額が決まっている返済方法のこと。ローンの代表的な返済方法である「分割払い」と比較すると、より違いがわかりやすくなります。

【分割払い】

- 期日が決まっている

- 期日に向かって計画的に返済が進む

- ひと月の返済負担は大きいが返済が短期で終わるので、トータルで支払う利息は小さく済む

【リボ払い】

- 返済期日を決めない。返済額のみが決まっている

- 一定の少額返済を、完済まで続ける

- 返済が長くなりがちだが、ひと月の返済負担は軽い

リボ払いが危険といわれている理由は、期日(ゴール)を決めず少額づつしか返済しないため、返済が長期化しやすく支払う利息が大きくなるからです。ただし、毎月の返済額は一定かつ少額でよいので、生活が苦しい人にとっては好適な返済方法ともいえます。

リボ払いの種類は?返済金額をどうやって決めるかで3つに分かれる

同じリボ払いでも、毎月の返済金額をどのように決めるかによって種類が分かれます。ここでは「定額方式」「残高スライド方式」「定率方式」の3つについて、その違いを見ていきましょう。

定額方式(クレジットカード):最初に返済額を決めてずっと固定する

定額方式とは、最初に返済額を決めて固定してしまう返済方法のこと。クレジットカードに多く見られる返済方式です。

特徴は、毎月の返済額を最初に決めた額で固定するので、どれだけ借入しても返済金額が変わらないこと。毎月の支払い額が増減しないので、家計の管理をしやすいのがポイントです。

残高スライド方式(銀行カードローン):利用残高によって返済額が変わる

利用残高が10万円なら2,000円、50万円なら1万円、100万円なら3万円など、利用額が増えるほどたくさん返済するよう設定されているのが特徴です。たくさん使いすぎてしまったときは多めに返済、少ししか借りていないなら返済は少しだけ、など利用状況にあわせて柔軟に返済額を変えてくれる点が魅力です。

定率方式(消費者金融カードローン):返済する最低ラインが決まっている

たとえば、最低ラインが利用残高の2.5%なら、100万円使った場合、25,000円以上返済すればOK。最低額以上であればいくら返済してもよいので、財布事情に合わせて返済額を自由に決められます。

クレジットカードのリボ払いをカードローンで借り換えるメリットは?

同じリボ払いのクレジットカードとカードローンですが、借り換えをするメリットはどのようなものがあるのでしょうか?

メリット①:金利が下がることが多い

カードローンのほうが金利が低いので、返済の負担を小さくできます。

クレジットカードのリボ払い手数料は15.0~18.0%前後ですが、カードローンは2.0~14.0%に設定されていることが一般的。そのため、カードローンに借り換えることによって、わずかではありますが支払いの負担を軽減できますよ。

メリット②:複数のリボをまとめられるので管理が楽に

カードローンの借入限度額の範囲内であれば、複数のリボ払いも一本にまとめることが可能です。

返済日がばらつくこともなく、毎月の返済額もシンプルでわかりやすくなるので、返済の管理がグッと楽になりますよ。不要なクレジットカードは解約してしまえばいいので、財布もスッキリさせられる点も魅力の1つです。

借り換えする前にチェック!注意しておきたい2つのポイント

カードローンで借り換えする際は、次の2つの項目に気をつけてください。

カードローンも返済は長期化しやすい。計画的に返済しよう

カードローンはクレジットカードと違い、ATMを使っていつでもすぐに返済できるので、こまめに繰り上げ返済するのがポイントです。必ず返済したい分を毎月生活費から抜いておくとよいですよ。

審査は厳しめ。「追加の借入」としてカウントされる

即日融資可能なものなどカードローンにはさまざまな種類がありますが、カードローンは使い道が自由なこともあり、契約したあとに何に使うかを金融機関が把握することはできません。審査する側からすると利用目的がわからないため、たとえ借り換え目的で申し込みしても追加の借入としてカウントされてしまいます。

もし、本当に借り換えをしたいのであれば、「借り換え・おまとめ専用ローン」の利用を検討しましょう。使い道が借り換えにしか使えないので自由度は低いですが、その分審査も通りやすくむやみに借りることもなくなりますよ。

カードローンおすすめTOP5

アイフル

在籍確認の電話や郵送物は原則なし。最大30日無利息で借入可能

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。