THEO+docomo(テオプラスドコモ)の口コミ評判は?やめたほうがいいって本当?メリット・デメリットを徹底調査

1万円から投資を始められるロボアドバイザー、THEO+docomo(テオプラス ドコモ)。「長期運用としては大満足」「すべて管理してくれるので安心」という口コミがあり評判です。一方、コスト面に関する口コミが少ないため、利用を迷っている人も多いのではないでしょうか。

今回はその実力を確かめるため、以下の3つの観点で検証しました。

- 手間の少なさ

- コスト

- リターンの高さ(予測)

さらに、主要なロボアドバイザーとも比較。検証したからこそ分かった、本当のメリット・デメリットを詳しく解説していきます。利用の流れや出金方法も調べたので、ロボアドバイザー選びに迷っている人はぜひ参考にしてください。

集計したデータ、及びシミュレーションの結果は過去のものであり、運用成果を保証するものではありません。

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

お金のデザイン THEO+docomoの検証レビュー

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

【結論】資産運用をお任せでき、dポイントも貯まる!ドコモユーザーなら筆頭候補

THEO+docomoは、手間をかけず資産運用したいドコモユーザーにおすすめです。預かり資産額に応じて毎月dポイントが貯まるうえ、ドコモユーザーはポイント還元率が1.5倍に。さらに、dカードで積立をすればポイント還元率がアップします。ポイントが貯められないロボアドバイザーもあったため、ドコモ経済圏の人はぜひ利用しましょう。

一任型なので、運用の手間がかからないのもメリット。自動リバランスに対応しており、投資先の選定や資産構成の見直し・売買を自動で行う仕様です。保有ETFの配当金も自動で再投資できるので、「すべて管理してくれるので安心」という口コミにも頷けますね。時間がない人や初心者も、手軽に資産運用を始められます。

リターンに期待する人にも有力な候補です。シミュレーションにおける3年間のトータルリターンは年率14.46%と、比較したロボアドバイザーの平均(年率3.51%)を上回る成績でした。必ずしも予想どおりのリターンが見込めるわけではありませんが、運用が上手く「長期運用としては大満足」という口コミにも納得です。

新NISAの非課税メリットを活用できるのもよい点。対応する証券会社でTHEO投信「THEOグロース・AIファンド」を購入すれば、世界中の株式に分散投資しながら新NISAで運用できます。THEO投信を連携すると、すでに運用している分も自動でリバランスが可能。新NISAの運用もお任せできるのはうれしいですね。

運用手数料は1.10%で、一任型としては一般的な水準です。助言型のロボアドバイザーのほうが運用手数料が安いものの、運用の手間を省けるのは大きな魅力。手軽なロボアドバイザーを探しているドコモユーザーは、ぜひ検討してはいかがでしょうか。

<おすすめな人>

- 長期で運用をお任せしたい人

- ドコモユーザー

<おすすめではない人>

- 手数料の安さにこだわる人

THEO+docomo(テオプラス ドコモ)とは?

THEO+docomoは、株式会社お金のデザインと株式会社NTTドコモが共同で提供している投資一任運用サービス。月1万円から手軽に投資を始められます。

ロボアドバイザーには一任型(投資一任型)と助言型の2種類があり、THEO+docomoは一任型のサービスです。助言型は無料で自分に合ったポートフォリオや商品を提案してくれるのに対して、一任型は投資先の選定から資産構成の見直し・売買などの投資判断を、すべてAIにお任せできますよ。

お金のデザイン THEO+docomoの評価方法は?検証してわかったよい点・気になる点をもとに向いている人を詳しく解説!

検証のポイント

- 手間の少なさ1

手間の少なさが十分な商品として、ユーザーがとても満足できる基準を「自動でリバランスを行い、提案商品が少ないうえ、専用アプリで状況を確認しやすく一括売買や積立投資ができる商品」とし、以下の方法で各サービスの検証を行いました。

- コスト2

コストの安さが十分な商品として、ユーザーがとても満足できる基準を「コストをかけずに運用できる商品」とし、以下の方法で各サービスの検証を行いました。

- リターンの高さ(予測)3

リターンの高さ(予測)が十分な商品として、ユーザーがとても満足できる基準を「検証したロボアドバイザーのなかで最もリターンが高い商品」とし、以下の方法で各サービスの検証を行いました。

すべての検証は

マイベストが行っています

THEO+docomo(テオプラス ドコモ)のよい点は4つ!

各ロボアドバイザーを比較検証したところ、THEO+docomoには4つのよい点がありました。1つずつ解説していくので、利用を検討している人はぜひチェックしてみてください。

なお、リターンの高さ(予測)とコストの検証は、以下の条件で実施しています。

<リターンの高さ(予測)>

想定利用者が質問に回答して提案された内容を集計し、提案内容の資産比率・運用商品の2021/11/30〜2024/11/30における3年間の年率トータルリターンを算出。

- 想定利用者

年齢:30歳

年収:300〜500万円

金融資産:300万円以下

スタート資金:10万円

毎月の積立金額:1万円

投資経験:なし(初心者)

資金の出処:余裕資金

投資目的:老後に向けた備え

想定利用者

<コスト>

上記の想定利用者が、100万円で1年間運用したときの合計コストを算出。

預かり資産額に応じたdポイントが貯まる。ドコモユーザーなら1.5倍

ドコモユーザーならお得にポイントを貯められます。預かり資産額に応じて、毎月dポイントが貯まる仕組み。ドコモ回線を利用していると、ポイントが1.5倍に増えますよ。また、dカードで積立をすればさらにポイント付与率がアップします。

貯めたdポイントは、1ポイント1円として資産運用にも使えます。ポイントが貯められるロボアドバイザーは少数派だったため、ドコモユーザーでdポイントを貯めている人は、ぜひ利用してみてはいかがでしょうか。

自動リバランスに対応。手間が少なく、長期的に運用を任せやすい

手間をかけずに資産運用したい人にもおすすめ。自動リバランスに対応しており、投資先の選定や資産構成の見直し・売買を自動で任せられます。保有ETFの配当金も自動で再投資されるため、「すべて管理してくれるので安心」という口コミがあるのも納得できますね。

アプリから入金できるため、ATMに行く手間がかからないのもメリット。積立金額の設定も可能なので、一度設定すれば毎月自動で積立投資できます。投資知識や時間があまりない人でも、簡単に資産運用しやすいでしょう。AIに任せて無理なく資産運用したい人には有力候補です。

<手間の少なさの検証結果>

- 提案される商品数:1商品

- 自動リバランス機能:対応

- リバランス機能:非対応

- 銘柄の入れ替え通知:非対応

- 一括購入or売却可能:非対応

- 自動積立投資可能:対応

- スマホアプリ:対応

- 金融機関のアプリ:非対応

運用成績シミュレーションも平均以上の成績

長期運用でリターンを狙う人にもおすすめ。運用資産の半分以上を株式が占めており、検証条件下での3年間のリターンは年率14.46%で、比較したロボアドバイザーの平均9.97%を大きく超えています。

検証結果はあくまで試算のため、必ず想定どおりの運用成績になるとはいえません。しかし、「長期運用としては大満足」という口コミがあるように、リターンに期待する人の候補に入るロボアドバイザーといえるでしょう。

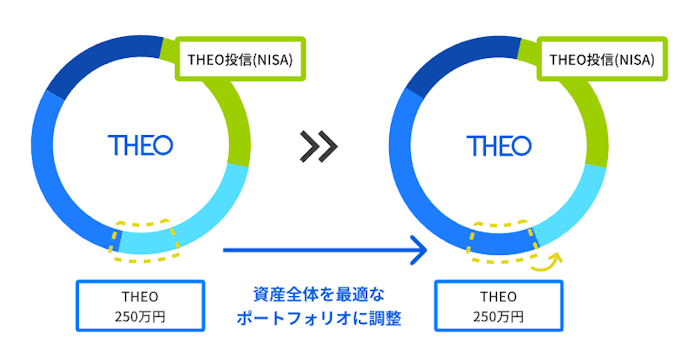

新NISAのメリットを活用できる

新NISAの税金メリットを活かして運用できる、NISA調整機能が備わっているのもよい点。世界中の株式に分散投資して運用するTHEOの投資信託、THEO投信「THEOグロース・AIファンド」を購入すれば、新NISAの非課税メリットを享受できます。

なお、NISA調整機能を使うには公式サイトで申し込みをしたうえで、対応する証券会社で購入が必要です。

<NISA調整機能に対応する証券会社>

- SMBC日興証券

- マネックス証券

THEO投信も合わせて運用すると、すでに運用している分も含めて資産全体が最適なバランスになるよう自動で調整されます。どうすれば非課税メリットを最大化できるのか、自分で考える必要がないのはうれしいですね。

THEO+docomo(テオプラスドコモ)の気になる点は1つ!

THEO+docomoにはメリットがある反面、デメリットも1つありました。利用を考えている人は、しっかり確認しておきましょう。

運用手数料は1.10%。相場程度だが、もっと安いロボアドもある

運用手数料は1.10%。一任型のロボアドバイザーとしては一般的な水準ですが、助言型のロボアドバイザーならもっと安く運用できます。

助言型は、AIの判断を参考に手数料無料で運用可能。ただし、売買は自分で行う必要があり、一任型よりも手間がかかります。売買の楽さよりコストの低さ重視なら、助言型のロボアドバイザーも検討しましょう。

なお、THEO+docomoは信託報酬が発生しません。入金・出金時の手数料・為替手数料の負担もゼロ。一任型のなかでは運用手数料は一般的な水準ですが、そのほかのコストを気にしなくてよいのはメリットです。コストが多少かかっても運用を任せたいなら、利用してみるのもありですよ。

お金のデザイン THEO+docomoの商品詳細

| ロボアドバイザーのタイプ | 一任型 |

|---|---|

| 最低投資金額 | 10,000円 |

| 最低積立投資金額 | 10,000円 |

| 運用手数料 | 1.100% |

| 信託報酬 | 0.00% |

| リスク許容度の段階 | 231段階 |

| 入出金手数料 | 入金:本人負担 出金:無料 |

|---|---|

| 申込手数料 | 無料 |

| 解約手数料 | 無料 |

| 優遇サービス | |

| 投資対象 | 国内株式、米国株式、先進国株式、先進国株式(為替ヘッジあり)、新興国株式、国内債券、米国債券、先進国債券、先進国債券(為替ヘッジあり)、新興国債券、コモディティ、国内REIT、世界REIT |

| 連携しているポイント | dポイント |

| 現金化までの営業日 | 3〜7営業日 |

| 自動リバランス機能 | |

| 税金最適化機能 | |

| 成長投資枠で取引可能 | |

| つみたて投資枠で取引可能 | |

| 特定口座取引 | |

| 口座開設が必要な金融機関 | THEO、SMBC日興証券 |

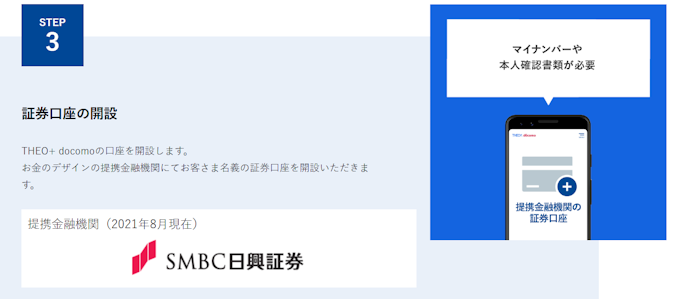

THEO+docomo(テオプラスドコモ)の利用の流れは?

利用の流れは以下のとおりです。株式会社お金のデザインは自社で証券口座を持っていないため、提携しているSMBC日興証券の証券口座を開設する必要があります。

<利用の流れ>

1.申し込みページからメールアドレスを登録する

2.「ポートフォリオ診断」をして、資産運用方針を設定する

3.WEBで申し込みをする

4.提携金融機関であるSMBC日興証券で証券口座を開設する

5.証券口座の審査完了後、入金して運用をスタート

出金方法は?

マイベストおすすめ!ロボアドバイザーの検証評価上位のサービスも紹介

ロボアドバイザーの検証で上位を獲得したサービスをご紹介します。お金のデザイン THEO+docomo以外にも、ぜひ以下のおすすめサービスも検討してみてくださいね。

| 入出金手数料 | 入金:本人負担 出金:無料 |

|---|---|

| 申込手数料 | 無料 |

| 解約手数料 | 無料 |

| 優遇サービス | |

| 投資対象 | 国内株式、米国株式、先進国株式、新興国株式、米国債券、物価連動債、コモディティ、世界REIT |

| 連携しているポイント | 不明 |

| 現金化までの営業日 | 3営業日後 |

| 自動リバランス機能 | |

| 税金最適化機能 | |

| 成長投資枠で取引可能 | |

| つみたて投資枠で取引可能 | |

| 特定口座取引 | |

| 口座開設が必要な金融機関 | WealthNavi |

| 入出金手数料 | 入金:本人負担 出金:無料 |

|---|---|

| 申込手数料 | 無料 |

| 解約手数料 | 無料 |

| 優遇サービス | |

| 投資対象 | 米国株式、先進国株式、新興国株式、米国債券、新興国債券、ハイイールド債、金、不動産 |

| 連携しているポイント | 不明 |

| 現金化までの営業日 | 約3営業日 |

| 自動リバランス機能 | |

| 税金最適化機能 | |

| 成長投資枠で取引可能 | |

| つみたて投資枠で取引可能 | |

| 特定口座取引 | |

| 口座開設が必要な金融機関 | FOLIO |

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。