AGビジネスサポート ビジネスローンを検証レビュー!ビジネスローンの選び方も紹介

上限金利の低さや利用のしやすさ、融資スピードの早さが気になるAGビジネスサポート ビジネスローン。実際に利用しないとわからず、迷っている人もいるのではないでしょうか?

そこで今回は、実際にAGビジネスサポート ビジネスローンを徹底検証しました。ビジネスローン11サービスの中で比較してわかったAGビジネスサポート ビジネスローンの実力をレビューしていきます。ビジネスローンの選び方も紹介しているので、検討中の人はぜひ参考にしてみてくださいね!

大学卒業後に銀行員として勤務、法人顧客の経営支援・融資商品の提案や、個人向け資産運用相談を担当。 2020年にマイベストに入社、自身の銀行員時代の経験を活かし、カードローン・クレジットカード・生命保険・損害保険・株式投資などの金融サービスやキャッシュレス決済を専門に解説コンテンツの制作を統括する。 また、Yahoo!ファイナンスで借入や投資への疑問や基礎知識に関する連載も担当している。

すべての検証は

マイベストが行っています

結論!高金利であるうえ、提出書類が多く契約まで手間がかかる

AGビジネスサポートの「ビジネスローン」は、金利が高めで契約までの手間がかかるのがネックです。上限金利は年18.0%で、検証した全サービスの平均年16.5%と比べて高い結果でした。借入金額が大きくなるにつれて返済の負担が膨らんでしまいます。

24時間365日申し込めて、保証人は原則不要で無担保で借り入れられます。ただし、法人の場合は代表者による連帯保証が原則必要です。契約時は本人確認書類のほかに直近2期分の決算書または直近2年分の確定申告書の提出が条件。個人事業主の場合は所定の事業内容確認書が必要で手間がかかります(※1)。

申込から融資までは最短即日(※2)で、素早い融資が見込めるのは魅力(※2)。しかし、書類の準備の手間がかかるため即日融資が必要な人にもあまり向いていません。

1.会社名義で借り入れて代表者個人が連帯保証人になる場合、万が一会社の資金で返済できなくなった際には代表者個人が借金を肩代わりするリスクがある点には注意しましょう。

2.お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

マイベストが選ぶおすすめはこちら!各検証No.1サービスをご紹介

AGビジネスサポート ビジネスローンと比較検証を行った各サービスのなかで、総合評価1位を獲得したビジネスローンと、各検証でNo.1を獲得した商品をピックアップしました!

AGビジネスサポート ビジネスローンの利用を迷っている人はぜひチェックして、自分にとってベストなビジネスローンを見つけてみてくださいね!

AGビジネスサポート ビジネスローンは他のビジネスローンとどう違うの?

マイベストが検証してわかったAGビジネスサポート ビジネスローンの特徴は、ひとことでまとめると「高金利であるうえ、提出書類が多く契約まで手間がかかる」です。

実際、たくさんあるビジネスローンの中で、上限金利の低さや利用のしやすさ、融資スピードの早さはサービスによってどのくらい差があるのか気になりますよね。ここからは、AGビジネスサポート ビジネスローンを含むビジネスローンの検証方法や、自分に合ったビジネスローンを選ぶためのポイント、検証で高評価を獲得したサービスを紹介していきます。

AGビジネスサポート ビジネスローンの評価方法は?人気のビジネスローン11サービスを徹底比較検証

検証のポイント

- 上限金利の低さ1

返済負担が軽い商品として、ユーザーがとても満足できる基準を「上限金利が低い商品」とし、以下の方法で各商品の検証を行いました。2026年5月16日時点の情報をもとに検証を行なっています。

- 利用のしやすさ2

利用しやすい商品としてユーザーがとても満足できる基準を「Web完結で契約できて、提出書類が少なく無担保で利用できる商品」とし、以下の方法で各商品の検証を行いました。2024年11月7日時点の情報をもとに検証を行なっています。

- 融資スピードの早さ3

申し込みから融資までの日数が短い商品としてユーザーがとても満足できる基準を「最短即日で融資を受けられる商品」とし、以下の方法で各商品の検証を行いました。2024年11月7日時点の情報をもとに検証を行なっています。

すべての検証は

マイベストが行っています

検証① 上限金利の低さ

返済負担が軽い商品として、ユーザーがとても満足できる基準を「上限金利が低い商品」とし、以下の方法で各商品の検証を行いました。

2026年3月11日時点の情報をもとに検証を行なっています。

スコアリング方法

各商品の上限金利をリサーチ。各商品の上限金利を相対比較し、低金利の商品ほどおすすめとしてスコア化しました。

検証条件

- 各商品の上限金利をリサーチ

- 各商品の上限金利を相対比較

検証② 利用のしやすさ

利用しやすい商品としてユーザーがとても満足できる基準を「Web完結で契約できて、提出書類が少なく無担保で利用できる商品」とし、以下の方法で各商品の検証を行いました。

2024年11月7日時点の情報をもとに検証を行なっています。

スコアリング方法

申し込みから融資までの手続き方法をチェックし、ポイントごとに点数づけをして、各商品のおすすめ度をスコア化しました。

チェックしたポイント

- 来店せずWeb完結で契約できるか

- 提出する収入状況の証明書類

- 無担保で借入できるか

- 事業証明用の書類(受注書、納品書など)提出は必要か

- 申し込み受付の営業時間

- 口座開設は必要か

検証③ 融資スピードの早さ

申し込みから融資までの日数が短い商品としてユーザーがとても満足できる基準を「最短即日で融資を受けられる商品」とし、以下の方法で各商品の検証を行いました。

2024年11月7日時点の情報をもとに検証を行なっています。

スコアリング方法

申し込みから融資までの最短日数をリサーチ。最短即日を上限に、早く借りられる商品ほどおすすめとしてスコア化しました。

チェックしたポイント

- 各商品について、申し込みから融資までの最短日数をリサーチ

- 銀行の場合は口座開設にかかる日数を含める

- 公式サイトに記載がない場合は電話で確認

AGビジネスサポート ビジネスローンの詳細情報

AGビジネスサポートビジネスローン

| 利用対象者 | 法人(75歳まで)、個人事業主(69歳まで) |

|---|---|

| 下限金利 | 年3.1% |

| 上限金利 | 年18.0%(*1) |

- 最短融資日数

- 即日(*2)

良い

- 申し込んでから最短即日で融資を受けられる(*2)

気になる

- 上限金利は年18.0%で、検証した全サービスの平均年16.5%と比べて高い

- 直近2期分の確定申告書や決算書を提出する必要がある

| 金融機関タイプ | 消費者金融 |

|---|---|

| 金利形態 | 固定金利 |

| 商品のタイプ | 証書貸付 |

| 借入下限金額 | 50万円 |

| 必要書類 | 法人:本人確認書類、2期分の決算書類/個人事業主:本人確認書類、2年分の確定申告書、当社所定の事業内容確認書(*3) |

| 申し込み方法 | Web申し込み・契約はWeb、郵送、店頭、訪問 |

| 借入上限金額 | 1,000万円 |

| 資金使途 | 自由 |

| 業務実績2年未満の申し込み可能 | |

| 担保・保証人不要 | |

| 借入できる地域 | 全国 |

本注釈においては事業者からの情報提供を含みます

そもそもどう選べばいい?ビジネスローンの選び方

① ビジネスローンを利用するならネット銀行がおすすめ

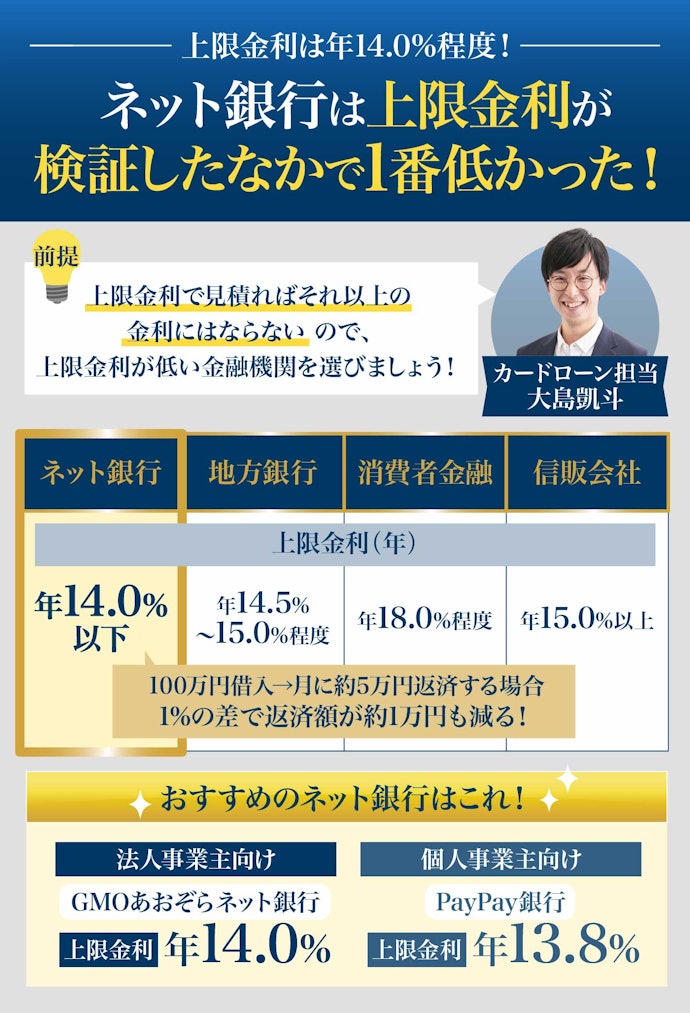

ビジネスローンを利用するなら、まずはネット銀行から検討しましょう。ネット銀行は、地方銀行・消費者金融・信販会社と比べて上限金利が低い傾向があります。仮に上限金利での借り入れになったとしても、ネット銀行であれば他の金融機関と比べて返済負担を軽くできますよ。

検証した結果、上限金利が年14.0%以下だったのはネット銀行のみでした。法人向けのGMOあおぞらネット銀行「融資枠型ビジネスローン あんしんワイド」は年14.0%、個人向けのPayPay銀行「ビジネスローン(個人事業主向け)」は年13.8%です。

地方銀行も年14.5~15.0%程度とビジネスローンの上限金利としては比較的低めですが、ネット銀行には及びません。また、消費者金融は年18.0%程度、信販会社は会社によって異なるものの年17.8~20.0%と、いずれも上限金利は高めでした。

借り入れ実績がない、信用力が低いなどの理由で上限金利が適用される可能性もあるため、利用する際は上限金利で見積もっておきましょう。なお、金利は法律で借入額に応じた上限が決められており、100万円以上のまとまった借入枠が設定された場合は、利息制限法によりどの業者を選んでも上限金利は年15.0%となります。そのため、100万円以上の事業資金を希望する場合、各社の表記上の上限金利の差を気にする必要はあまりないでしょう。

今回の検証で低金利だったGMOあおぞらネット銀行やPayPay銀行は、契約した額の範囲内で自由に借り入れができる当座貸越型です。通常は当座貸越型の金利は高い傾向があるため、これら2社の金利の低さは優れているといえます。

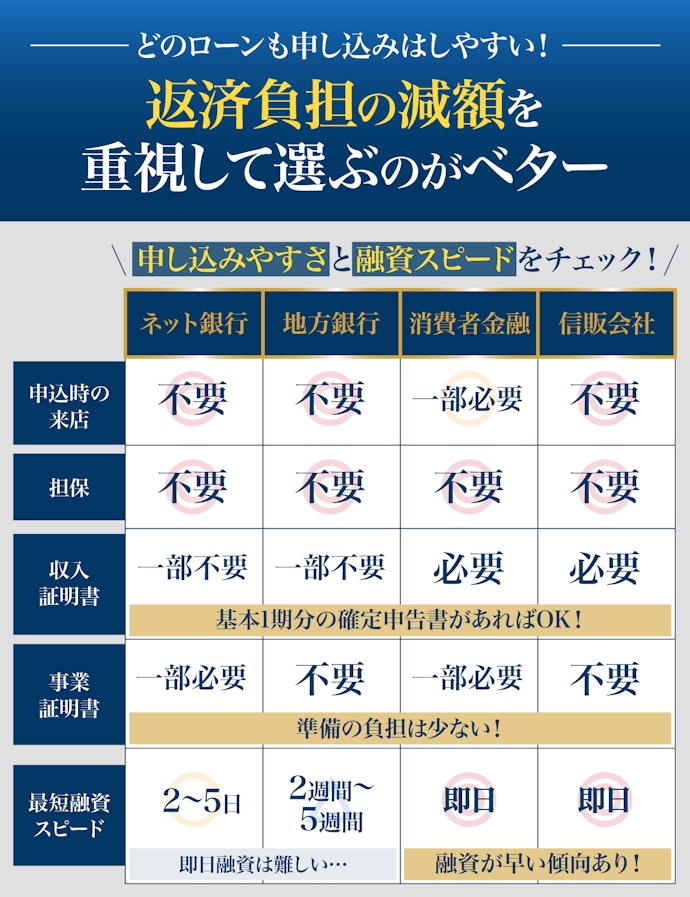

契約のしやすさは大差なし。即日融資でなければネット銀行でOK

ネット銀行は地方銀行・消費者金融・信販会社よりも上限金利が低い傾向がありますが、申し込みやすさに大きな差はありません。基本的にどのビジネスローンも、来店せずWebや郵送で契約できます。また、検証したすべての金融機関が無担保で契約できました。どこを選んでも、返済が滞った際に財産を提供する必要がありません。ただし、滞納時は一括返済を求められる可能性があります。

しかし、融資スピードは差が出る結果に。ネット銀行を含む銀行系の金融機関は、即日融資を謳っておらず、借り入れまでにネット銀行だと数日、地方銀行だと2週間以上かかる傾向がありました。とはいえ、即日の融資が不要なら上限金利の低いネット銀行で借りて返済負担を抑えるのがおすすめです。

② 高金利でもできるだけ早くお金を用意したいなら消費者金融・信販会社がおすすめ

消費者金融・信販会社は、即日で借り入れできると謳っています。即日融資が可能と謳うローン商品のなかでは、年17.8%を上限金利としている「ドコモ・ファイナンス」がおすすめです。一方、銀行系では即日で融資されるものはありません。ネット銀行では数日、地方銀行では2週間以上かかります。

ただし、即日融資できる商品の上限金利は高めです。返済の負担が大きいので、即日融資が必要なときのみ利用しましょう。

マイベストおすすめ!ビジネスローンの検証評価上位のサービスも紹介

ビジネスローンの検証で上位を獲得したサービスをご紹介します。AGビジネスサポート ビジネスローン以外にも、ぜひ以下のおすすめサービスも検討してみてくださいね。

GMOあおぞらネット銀行融資枠型ビジネスローン あんしんワイド

| 利用対象者 | 法人 |

|---|---|

| 下限金利 | 年0.9% |

| 上限金利 | 年14.0% |

- 最短融資日数

- 2日

良い

- 上限金利は年14.0%で、検証した全サービスの平均値よりも低い

- ほかの銀行と比べて融資のスピードが早い

- 決算書や事業計画書を提出する必要がない

気になる

- 個人事業主は利用できない

| 金融機関タイプ | ネット銀行 |

|---|---|

| 金利形態 | 固定金利 |

| 商品のタイプ | 当座貸越 |

| 借入下限金額 | 10万円 |

| 必要書類 | 事業に利用している銀行口座の通帳コピーなど、事業内容確認書類(口座開設時) |

| 申し込み方法 | Web完結 |

| 借入上限金額 | 初回契約時:1,000万円/期限更新以降:1,500万円 |

| 資金使途 | 事業性資金 |

| 業務実績2年未満の申し込み可能 | |

| 担保・保証人不要 | |

| 借入できる地域 | 全国 |

GMOあおぞらネット銀行 融資枠型ビジネスローン あんしんワイドを検証レビュー!ビジネスローンの選び方も紹介

PayPay銀行ビジネスローン(個人事業主向け)

| 利用対象者 | 個人事業主 |

|---|---|

| 下限金利 | 年1.8% |

| 上限金利 | 年13.8% |

- 最短融資日数

- 5日

良い

- 上限金利は年13.8%で、検証したなかで最も低い

- 無担保で申し込めて、Web完結で契約可能

- ほかの銀行と比べて融資スピードは早め

気になる

- 特になし

| 金融機関タイプ | ネット銀行 |

|---|---|

| 金利形態 | 変動金利 |

| 商品のタイプ | 当座貸越 |

| 借入下限金額 | 10万円 |

| 必要書類 | 本人確認書類・事業実態確認資料(個人事業の開業等届出、公的機関が発行する各種営業許可証、所得税及び復興特別所得税の確定申告書のいずれか) |

| 申し込み方法 | Web申し込み・契約はWebまたは電話 |

| 借入上限金額 | 1,000万円 |

| 資金使途 | 事業性資金 |

| 業務実績2年未満の申し込み可能 | |

| 担保・保証人不要 | |

| 借入できる地域 | 全国 |

PayPay銀行 ビジネスローン(個人事業主向け)を検証レビュー!ビジネスローンの選び方も紹介

本サイトは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本サイト掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。